СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 23. Учет и контроль — важные факторы цивилизации

Версия для сохранения и печати (<1 Мб)

Цивилизация — синоним понятия культура; совокупность материальных и духовных достижений общества в его историческом развитии, уровень общественного развития и материальной культуры, достигнутый в том или ином обществе; степень и характер развития культуры определенных эпох и народов.

В широком смысле под цивилизацией понимают уровень, ступень развития общества, материальной и духовной культуры, следующей за варварством, дикостью. Известный российский историк М. А. Барг так определил цивилизацию: «...это способ, которым данное общество разрешает свои материальные, социально-политические и духовно-этические проблемы».

Различные цивилизации коренным образом отличаются друг от друга, так как основываются не на схожей производственной технике и технологии (как общества одной формации), а на несовместимых системах социальных и духовных ценностей. Любая цивилизация характеризуется не столько производственным базисом, сколько специфическим для нее образом жизни, системой ценностей, видением и способами взаимосвязи с окружающим миром.

История науки (от греч. Ictoria — повествование, рассказ об узнанном, исследованном) — отражение многовекового развития познавательной деятельности человечества. Она позволяет показать процесс становления проблем и их решений, научить объективности в оценке нового.

Учет возник вместе с человеческой цивилизацией 6 тысяч лет тому назад. Потребности хозяйственной жизни вызвали развитие учета, что в свою очередь стимулировало рост цивилизации, особенно таких неотъемлемых ее частей, как письменность и математика.

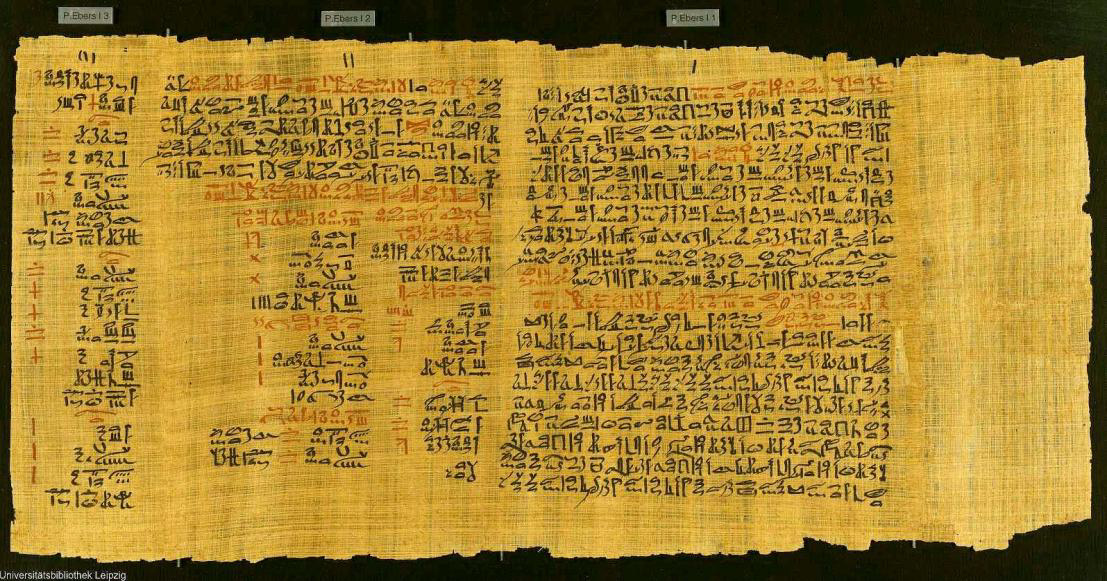

Первые следы развитых систем учета находят в долинах рек Тигр, Нил, Евфрат. На свитках папируса регистрировались факты хозяйственной жизни, проводились инвентаризация имущества, текущий счет получения и выдачи серебра, хлеба и т.д.

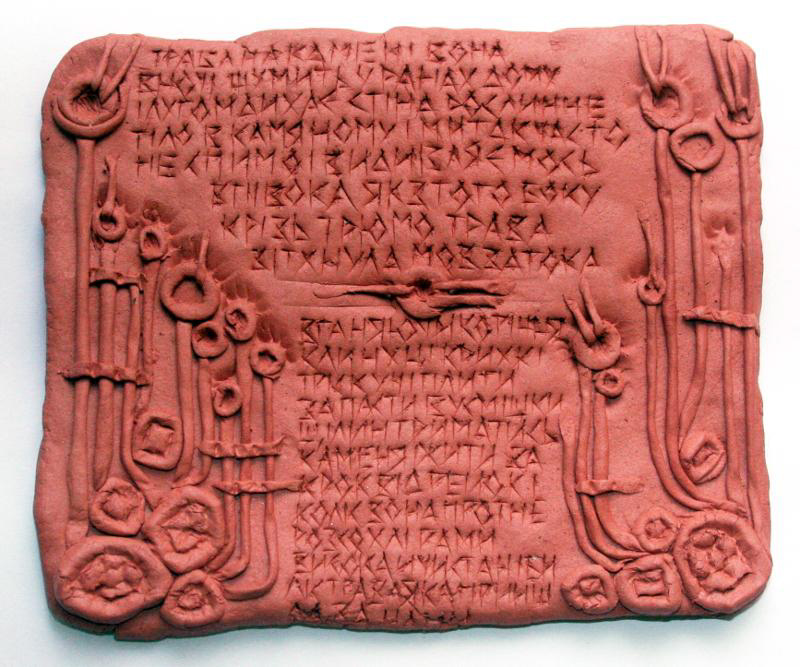

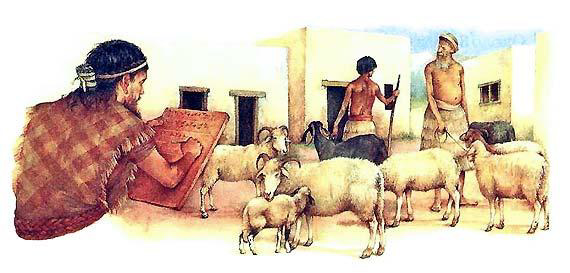

В Вавилонии впервые стали вести учет на карточках, сделанных из мягкой и влажной глины в виде пластинок — «таблеток». Тростниковой палочкой на этих пластинках делали надписи и хранили их в глиняных кувшинах или тростниковых корзинах. При учете материальных ценностей раздельно группировались приходные и расходные документы, выводилось «сальдо».

Во времена античного мира учет делает шаг вперед. В Древней Греции учет ведется на дощечках, выбеленных гипсом, или на папирусе. Греция стала родиной первого счетного прибора — абака, доски с желобками, по которым передвигались камешки. Каждый из желобков предназначался для отделения числового ряда. В Древней Греции велся учет материальных ценностей, и только богатые люди назначались на должности с материальной ответственностью.

В средние века возникла профессия странствующих писцов, составляющих отчеты; инвентарные описи содержат более систематизированные записи. В XV-XVIII веках двойная бухгалтерия получает признание в Европе. Затем появились типографские книги.

Учет в России формировался и испытывал влияние европейской бухгалтерской мысли. Учет велся в монастырях, поместьях, домашнем хозяйстве, торговле и ростовщичестве, строительстве и промышленном производстве. Развитие новых общенаучных направлений оказало глубокое влияние на бухгалтерский учет.

Современная бухгалтерия уходит своими корнями в глубь веков, как история многих других наук. Она возникла в эпоху палеолита, когда люди начали осознавать себя в обществе. Знания об окружающем мире накапливались посредством учета явлений: планет (звезд), времени, поведения животных, явлений природы и т.п.

Начав работать, человек изобрел орудия труда, появилась необходимость вести учет добычи (результатов труда), т.е. «складских запасов». Учет помогал поддерживать порядок, делать прогнозы, пополнять запасы и т.п. Так появился счет, который начинался с качественного различия объектов. Развитию счета способствовало образование излишков и начало обмена. С течением времени в процесс счета стали вовлекаться подручные средства — камешки, палочки и др. «Калькуляция» в буквальном переводе с латинского означает «счет камешками» (calcul — камень).

На первом этапе развития человеческого общества вся информация умещалась в голове, памяти человека было достаточно, чтобы запомнить важные события. С усложнением хозяйственной жизни появилась необходимость записи подсчитанного.

Известно множество подходов к решению проблемы периодизации применительно к истории бухгалтерского учета. Периодизация на самом деле нужна лишь для лучшего изложения и уяснения параллельных событий.

Существует следующая периодизация развития бухгалтерского учета по нескольким основаниям:

- по характеру учетных носителей, то есть в разных местах и различных цивилизациях бухгалтеры использовали те материалы, которые были под рукой. В Вавилоне глиняные таблички, в Египте — папирус, в Риме — восковые таблички, в империи Инков — веревки, в Средневековье — пергамент;

- по видам счетной техники: в 500 году до нашей эры появился абак, его применяли в Европе до XVIII века, затем стали считать «в уме», начало ХХ века ознаменовалось началом механизации учета;

- по организационной структуре, можно предположить, что вся бухгалтерия сначала помещалась в голове у одного человека. Возникновение государственных учреждений потребовало формирования первых отделов бухгалтерии. Купечество ограничилось записями (эти записи делал сам купец);

- по методологии учета следует выделить два разных направления бухгалтерского учета: бюджетный учет; экономический учет. Оба начинаются с инвентарного учета, т.е. прямого перечня того, что свойственно собственникам. Измерение ведется в натуральных единицах.

С появлением в 5 веке до нашей эры денег происходит деление хозяйственного учета. Коммерческий учет учитывает имущество и результаты его использования. Бюджетный учет учитывает учет расходов и доходов.

По формам счетоводства развитие учета связано с порядком регистрации. Первоначально возникали хронологические и систематические записи. Например, в небольшом предприятии достаточно иметь одного бухгалтера, который ведет журналы, затем факты хозяйственной деятельности переносят в Главную книгу. На крупном предприятии одного бухгалтера недостаточно. Один ведет кассовую книгу, второй — главную, третий — начисляет заработную плату и т.д.

По отраслям народного хозяйства: первоначально было столько вариантов учета, сколько было предприятий. Затем в позднем Средневековье стали складываться отрасли народного хозяйства. И лишь к концу 19 века, четко сформировались отраслевые системы бухгалтерского учета.