СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 1. Самые древние факты истории бухучета, дошедшие до наших дней

Версия для сохранения и печати (<1 Мб)

В этом году мы начинаем публикацию популярных материалов об истории бухгалтерского учета. Мы отправляемся в путешествие в поисках интересных фактов, о которых кому-то из коллег хотим просто напомнить, а кому-то и рассказать.

Характер нашей непростой профессии обязывает нас читать много официальной литературы: законы и подзаконные акты, международные стандарты учета, различные инструкции, специальные книги и журналы...

Но у нас с вами есть и свободное время! Вот нам и пришла мысль опубликовать на нашем сайте серию популярных статей вот о чем:

- как формировался учет в разных странах;

- основы дореволюционной бухгалтерии России;

- начало оперативного учета;

- тройная «русская» бухгалтерия, ее основатели и противники и многое другое.

В этой серии найдется место и для интересных фактов из истории финансов страны и роли управляющих Госбанком...

Кто-то из великих бухгалтеров сказал: «Воображение — великая сила, но только не в бухгалтерии!»

Дорогие наши бухгалтеры! Отвлекитесь немного от работы и почитайте об интересных фактах из истории бухгалтерского дела.

Бухгалтерия — триумф математики над разумом.

Воображение — великая сила, но только не в бухгалтерии.

Истоки учета скрыты от нас навсегда. Мы не знаем их, но с определенной вероятностью можем восстановить по сохранившимся документам. Первые следы развитых систем учета археологи находят в долинах рек Нил, Тигр и Евфрат — известных местах древних цивилизаций.

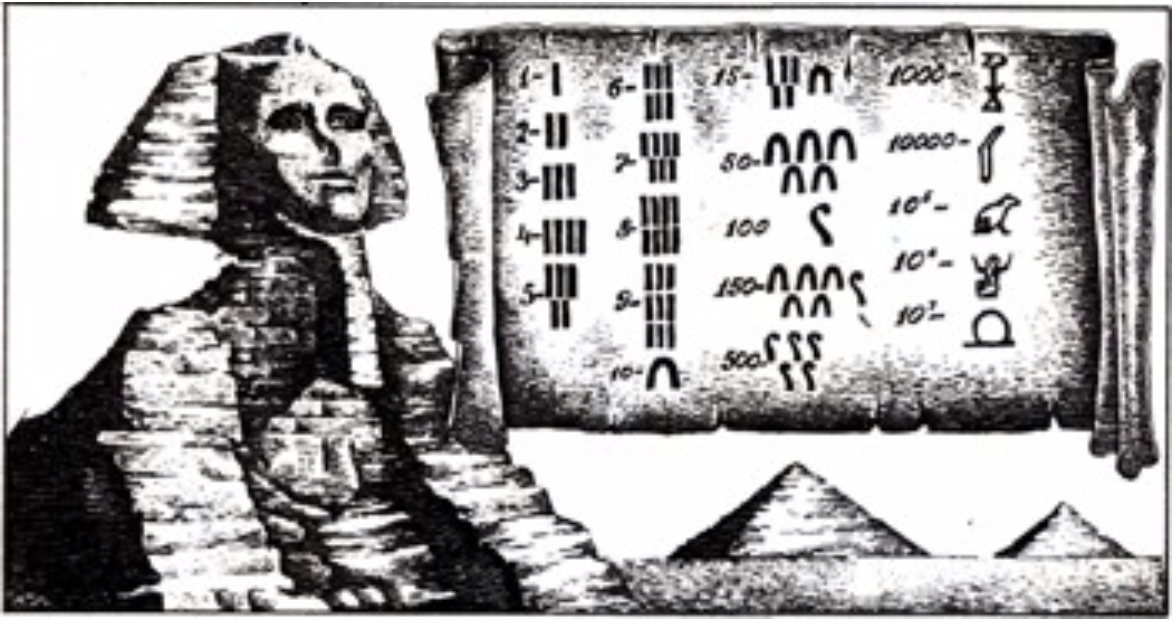

«Свободные листы» Древнего Египта

Несколько тысяч лет тому назад люди научились делать папирус. К этому времени восходят материальные свидетельства существования учета как регистрации фактов хозяйственной жизни на свитках папируса («свободных листах»).

На свитках прежде всего отражали результаты подсчета остатка разных ценностей — инвентаризации. При Первой и Второй династиях (3100 — 2622 г.г. до н. э.) каждые два года проводились инвентаризации движимого и недвижимого имущества. При Четвертой династии (2639 — 2506 г.г. до н.э.) регулярно проводимая инвентаризация была заменена текущим учетом, т. е. систематическим отражением движения имущества.

Существенным моментом этого учета было ежедневное выведение остатков, которое было возможно в связи с относительно небольшими объемами хозяйственной деятельности. Материальный учет предполагает так же и регистрацию планируемых, ожидаемых значений. При Четвертой династии в учете используется смета и систематическая регистрация фактов хозяйственной жизни, которая позволяла контролировать выполнение сметных показателей. Писали египтяне на папирусах расщепленной тростниковой палочкой черными и красными чернилами, причем красным цветом отмечались начальные иероглифы и абзацы в тексте (так возникла «красная строка»).

«Что получаешь — запиши». Иудея

В Библии сохранилось высказывание царя Соломона: «С кем постоянно находишься в торговых сношениях — считай и оценивай: что даешь, что получаешь — запиши». В Пасху жрецы Иерусалимского храма не приступали к службе до тех пор, пока «главный бухгалтер» Иудеи не закроет все счета и не составит отчет, и пока этот отчет не получит санкции контрольных органов. Специальная инструкция предусматривала порядок учета пожертвований в храм. Перед алтарем устанавливался сундук, царский контролер вместе с главным жрецом вскрывали замок и подсчитывали «выручку».

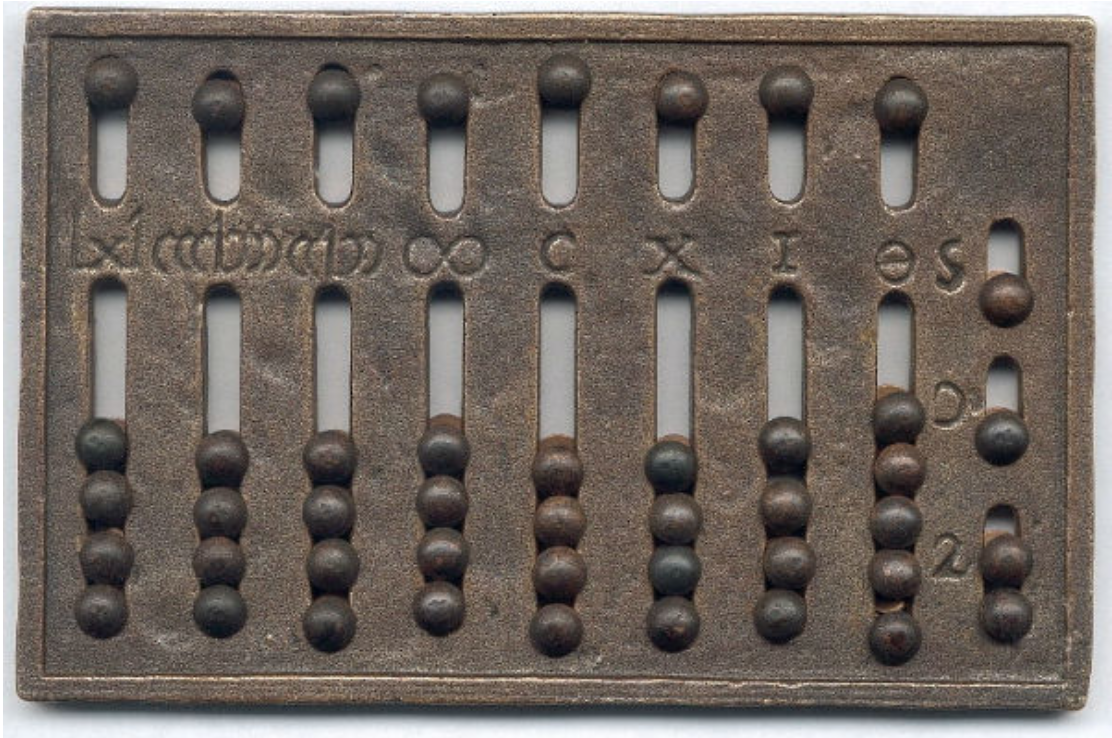

Античная Греция: примитивный счетный прибор — абак

Учет велся преимущественно на дощечках, выбеленных гипсом, иногда применялся папирус, но он был очень дорог. Для черновых записей пользовались глиняными черепками. В Греции широко применялся примитивный счетный прибор — абак, известный еще в Древнем Египте. Он представлял собой доску с желобками, каждый из которых предназначался для определенного числового разряда (идею данного прибора до наших дней сохранили счеты).

Здесь впервые появляются деньги в виде монеты. Это событие было одним из существенных скачков в развитии учета: деньги выступили сначала как средство проведения расчетов, а затем как мера стоимости. Оценка имущества в денежном выражении становилась преобладающей. Поскольку в учете фигурировали монеты разной чеканки, было три варианта обеспечения их соизмеримости: сначала их складывали по металлу и весу, потом — по видам монет, затем — по их покупательной стоимости.

Интересен подход в то время к материальной ответственности. Греки рассматривали воровство (кражу) только как материальный вред. Они создавали такие условия, что государству были выгодны недостатки у материально-ответственных лиц. Однако важно, чтобы у растратчика было что брать, поэтому на должности с материальной ответственностью назначались только богатые люди, способные внести крупный залог или пользующиеся поддержкой влиятельных поручителей.

В Афинах были специальные чиновники и контролеры, в обязанности которых входило составление отчетов о доходах и расходах государства. Финансовый учет и контроль находились в руках десяти выбираемых населением лиц, в функции которых входили учет храмового имущества, проведение инвентаризации движимого и недвижимого имущества.

В государственном хозяйстве регистрировались не только факты поступления и выдачи денег, здесь встречались и зачетные платежи, и переводы платежей в другие кассы. Хранение денег было своеобразным. На каждый вид расходов открывался отдельный кувшин, которому присваивался буквенный индекс. На конкретные расходы можно было брать деньги только из строго определенного кувшина. И, наконец, любопытная деталь: ключ от кассы находился у одного чиновника, а ключ от помещения, где хранилась документация, — у другого чиновника, причем запрещалось обмениваться этими ключами.

Это только некоторые факты нашей профессиональной истории, которая таит в себе много интересного и поучительного.

Список использованной литературы (источники):

- www.Pravda-tv.ru

- www.snezhana.ru

- aldanov.livejournal.com/141058.html

- fb.ru/article/32719/istoriya-buhgalterskogo-ucheta-ot-drevnosti-do-nashih-dney

- buh.ru/articles/documents/13074/

- www.snezhana.ru/history

- accountology.ucoz.ru

- ptiburdukov.ru