СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 71. Налоговая политика в период НЭПа (1922 — 1929 годы)

Версия для сохранения и печати (<1 Мб)

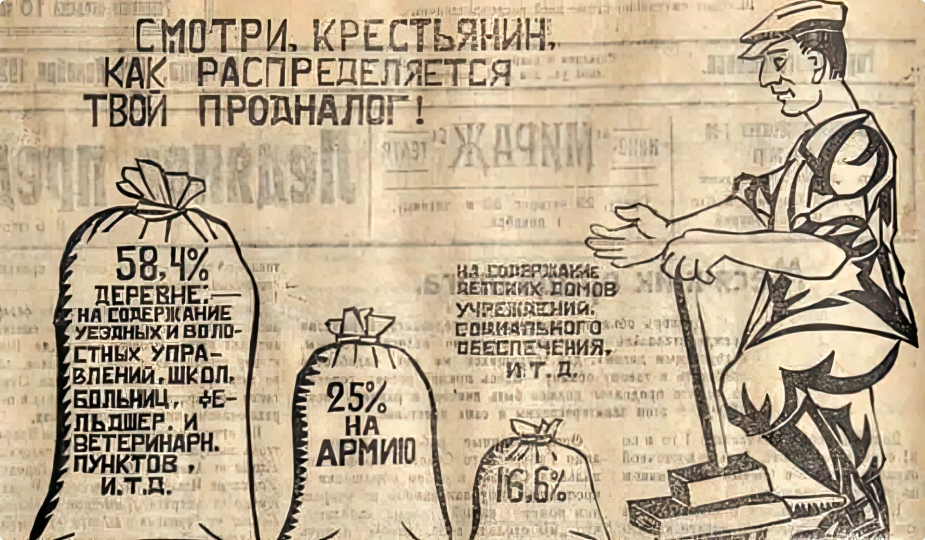

Финансовая система во время НЭПа имела много особенностей, тем не менее, она отталкивалась от налоговой системы дореволюционной России как от исходного пункта и воспроизводила ряд её черт.Складывающаяся система налогообложения имела слабо налаженный податный аппарат и характеризовалась почти полным отсутствием данных для определения финансового положения различных категорий налогоплательщиков, что предопределяло весьма примитивные способы обложения.

Еще одной характерной чертой налоговой системы периода НЭПа являлась множественность налогов и сборов и многократность обложения торгово-промышленного оборота в различных его звеньях. К 1930 году количество платежей, взимаемых только с обобществленного сектора, достигло 86.

Систему налогов и сборов при НЭПе составляли:

- прямые налоги: промысловый налог, единый натуральный налог, денежный подворный налог, сельскохозяйственный налог, индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом, подоходно-поимущественный, единый общегражданский налог, военный налог, налог на сверхприбыль, квартирный налог, налог с наследств и дарений;

- косвенные налоги: акцизы (на спирт, вина, пиво, спички, табачные изделия, гильзы и другие товары), налог с доходов от демонстраций кинофильмов;

- пошлины: патентная, судебная и др.;

- сборы: гербовый, патентный, канцелярский, прописочный, на нужды жилищного и культурно-бытового строительства.

В качестве чрезвычайных налогов вводились:

- в 1922 году — единовременный общегражданский налог для оказания помощи голодающим;

- в 1924 году — единовременный налог на нужды населения, пострадавшего от неурожая.

В 1922 ‑ 1923 годы отмечалась большая активность местных органов власти, что выражалось в появлении массы не предусмотренных никакими законами различного рода налогов и сборов.

Низкая квалификация налогового аппарата и техническое несовершенство взимания налогов при одновременном существенном росте потребности государства в доходах явились причиной введения наиболее простых видов налогов и сборов, с акцентом на реальные налоги.

В этот период, кроме уже указанных выше, действовали следующие налоги:

- налог со строений в городской местности;

- налог на домашнюю прислугу;

- налоги с городских и пригородных садов и огородов;

- налог на право охоты;

- сбор с владельцев транспортных средств (в том числе и велосипедов);

- сбор с грузов, привозимых и вывозимых по железным и водным путям сообщения;

- сбор за пользование общественными весами;

- сбор с пригоняемого на рынок для продажи скота;

- сбор с извозного промысла и др.

Список использованных источников

- studopedia.ru

- studbooks.net

- histrf.ru

- smekni.com

- uchebnik-ekonomika.com

- www.stud24.ru

- istoriarusi.ru

- studme.org