СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 5. Федор Венедиктович Езерский — русский экономист, теоретик и практик бухгалтерского дела

Версия для сохранения и печати (<1 Мб)

Если человека, понимающего толк в бухгалтерии, спросить, кто является самым известным русским бухгалтером, ответ последует незамедлительно: Федор Венедиктович Езерский. И это правда!

Познакомимся с судьбой незаурядного и противоречивого человека, который:

- создал новую information technology под названием «тройная русская бухгалтерия»;

- является изобретателем вычислительного прибора — счётов оригинальной конструкции.

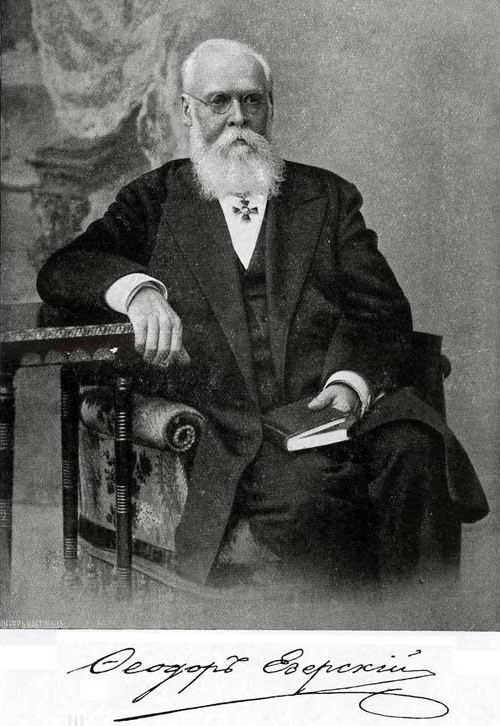

Итак, Федор Венедиктович Езерский.

Езерские — польские дворянские роды. Один из них, герба Новина, восходит к первой половине XVI века. Из этого рода был Луковский каштелян Яцек Езерский, грамотой императора Франца II 1801 года возведен в графское достоинство, и потомство его признано с этим титулом по Царству Польскому.

Другие роды Езерских внесены в родословные книги губернии царства Польского, а также в I и VI части родословных книг Виленской, Волынской, Гродненской, Киевской, Ковенской, Минской, Московской, Могилевской, Подольской и Херсонской губерний.

Федор Венедиктович родился 17 февраля 1835 года, в родовом имении Залесовичи Рогачевского уезда Могилевской губернии.

По некоторым данным, он получил домашнее образование, однако, согласно другим источникам, окончил Черниговское уездное училище.

Любовь к счетоводству юному Федору привил дядя Григорий Францевич Езерский, работавший управляющим счетным и контрольным отделением Военного министерства. По тем временам это была очень высокая должность. Возможно, дядина профессия предопределила выбор молодым человеком сферы деятельности.

С 1853 года Федор Венедиктович Езерский работал в разных государственных учреждениях. Свою карьеру он начал строить в Могилевской палате гражданского суда, в Варшавском интендантстве. Кроме того, Федор Венедиктович служил ревизором в Астрахани в провиантском управлении.

В период 1864 — 1865 годов являлся членом временной комиссии, которая занималась составлением положений о материальном счетоводстве.

В 1867 году был ревизором управлений военных ведомств.

В возрасте 33 лет в 1868 году Федор Венедиктович Езерский ушел в отставку и перебрался жить в Дрезден, где изучал счетоводство, попутно собирая библиотеку счетоводной литературы на всех языках.

28 марта 1870 года, в газете «Московские ведомости», им была опубликована статья под названием «Русская тройная система».

В том же году в Дрездене вышла первая книга по тройной бухгалтерии под названием «Первый публичный опыт новой системы», которая сразу же прославила его, после чего труды Федора Венедиктовича начали появляться и в России, и за границей. Их было много: книги по тройной бухгалтерии публиковались одна за другой на протяжении 45 лет.

По задумке автора тройная система должна была обеспечить исчисление прибыли после каждой хозяйственной операции.

Цель, в общем, правильная. Потому что до сих пор в бухгалтерском учете существует проблема момента определения прибыли бухгалтерский учет по сути является «посмертным», т.е. финансовый результат работы предприятия выявляется только после составления баланса, который часто составляется через несколько месяцев после окончания отчетного периода, и, конечно такой подход не обеспечивает владельцев бизнеса и других заинтересованных лиц своевременной и актуальной информацией.

По мысли автора «тройной системы», если мы получили материальные ценности, то это наша прибыль, если их продали, это наш убыток, получили деньги — прибыль, оплатили деньги убыток и т.д. При этом учет материальных ценностей ведется по их себестоимости.

Долгие годы тройная русская бухгалтерия была в центре общественного внимания, активно обсуждалась: многие подвергали ее критике, причем не обходилось и без скандалов. Можно сказать, что обсуждение и продвижение системы Ф.В. Езерского было одним большим скандалом, поскольку автор покусился на основную бухгалтерскую святыню: двойную запись.

Все идеи были совершенно новыми для современников. Им было трудно оценить их. Но, тем не менее, в 1912 году Бухгалтерский Конгресс в Шарлеруа в Бельгии рекомендовал изучение во всем мире русской бухгалтерии.

Значение идей, заложенных в русской бухгалтерии, было не в том, что она отменяла двойную или являлась новой формой последней, а в том, что она, значительно опережая свое время, выдвигала перед учетом ряд новых целей, которые не могли быть решены старыми традиционными бухгалтерскими методами. Назовем несколько из них:

- определение посредством учетных записей результатов хозяйственной деятельности на любой момент времени;

- органическое объединение аналитического и синтетического учета;

- использование только покупных цен и общая оценка ценностей по себестоимости;

- проведение инвентаризации не сплошным методом на определенный момент времени, а последовательно и постоянно, т.е. сегодня проверяется наличие чая и кофе, завтра — спичек и сахара и т. д.;

- достижение внутреннего «автоматического» контроля путем заранее заданного в учете совпадения контрольных сумм; в своей форме Ф.В. Езерский насчитал таких сумм 19 и форму охарактеризовал как самопроверочную.

Одни считали Ф.В. Езерского Колумбом бухгалтерского учета, другие выступали против его идей. Но чем больше говорили о нем, тем выше становилась его слава.

Продолжение рассказа о Федоре Венедиктовиче Езерском читайте в следующем выпуске.

Список использованной литературы (источники):

- moluch.ru/conf/econ/archive/15/1965/

- buh.ru/articles/documents/13508/

- www.bibliofond.ru/view.aspx?id=44571

- vuzlit.ru/1222834/russkaya_forma_schetovodstva_ezerskogo

- ruskline.ru/analitika/2008/10/06/posejte_tol_ko_semya_dobroe

- habr.com/ru/post/192894/