СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 4. Выдающийся русский ученый А.В. Прокофьев и его вклад в развитие бухгалтерского учета дореволюционной России

Версия для сохранения и печати (<1 Мб)

В конце XVIII и в начале XIX веков в России на базе двойной записи стала складываться и развиваться русская школа бухгалтерского учета, родоначальниками которой были К. Арнольд, И. Ахматов, Э. Мудров, И. Вавилов. Результатом использования в учете двойной записи стал баланс как отчетный документ, отражающий имущественное, финансовое и долговое состояние предприятия.

Отмена крепостного права и развитие капитализма явились мощным стимулом движения бухгалтерской мысли в России. В своем развитии она прошла несколько этапов, первый из которых начинается с трудов двух крупных ученых второй половины XIX века — А.В. Прокофьева и П.И. Рейнбота. Они представляли традиционное знание и были их выразителями. Вместе с тем, именно им пришлось столкнуться с первыми попытками «бунта в теории», с новаторскими предложениями, направленными на пересмотр бухгалтерской мысли.

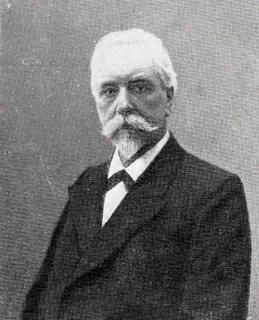

Александр Васильевич Прокофьев родился в 1844 году. В 21 год он окончил Московскую Практическую академию коммерческих наук и стал преподавать в ней же — читать лекции студентам по бухгалтерскому учету и коммерческой математике.

Он продолжал преподавание вплоть до 1917 года, когда из-за революционных событий академия перестала существовать. Однако, параллельно с преподаванием в академии, Александр Васильевич читал лекции и в других учебных заведениях: в торговых классах Московского общества распространения коммерческого образования; в Императорском Московском техническом училище; во Вспомогательном обществе купеческих приказчиков; в Высших коммерческих курсах.

В 1884 году появилось несколько заметных учебников по бухгалтерскому учету.

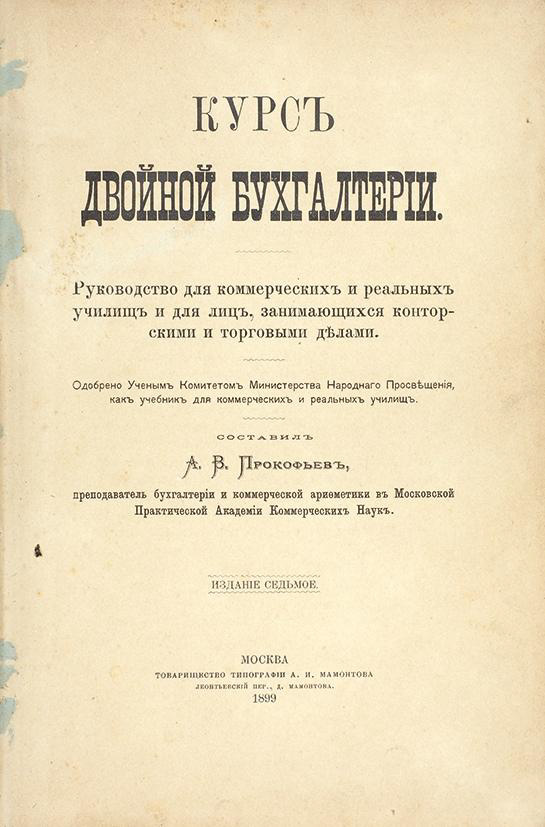

Наиболее коммерчески успешным из них — не исключено, самым успешным в истории отечественной бухгалтерии, — оказался учебник Александра Васильевича Прокофьева «Курс двойной бухгалтерии. Руководство для коммерческих и реальных училищ и для лиц, занимающихся конторскими и торговыми делами». Тогда он еще сам учился в Академии. Книга дала своеобразный толчок для развития бухгалтерской мысли у студенчества.

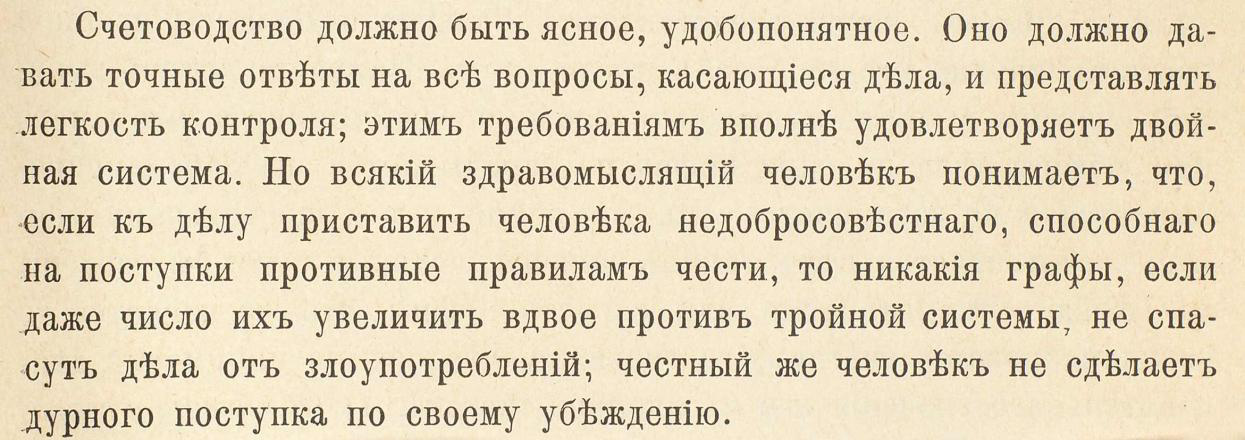

Своим ученикам во время лекций в Московской Практической академии наук Александр Васильевич Прокофьев говорил: «Бухгалтерия — это правдивая систематическая летопись всех разнообразных и многочисленных фактов торгового дела, постоянно и ежечасно изменяющих положение отдельных частей хозяйств».

По воспоминаниям современников, А.В. Прокофьев был прекрасным преподавателем. «Чуткий к запросам учеников и слушателей, он отличался всегда доступностью и охотно останавливался на предлагаемых учениками вопросах, для чего нередко оставлял на время в стороне очередную тему лекции: с этой стороны уроки Прокофьева были полной противоположностью урокам многих других преподавателей».

Фигура Александра Васильевича Прокофьева была довольно контрастной и противоречивой. С одной стороны, он был выразителем традиционного бухгалтерского учета, озвучивал консервативные взгляды на те или иные аспекты бухгалтерского учета. С другой стороны — он был одним из тех представителей, которым пришлось столкнуться с принципиально новыми предложениями по совершенствованию механизма бухгалтерского учета в России.

Александр Васильевич Прокофьев взамен распространенной в то время теории персонификации, разделяемой П.И. Рейнботом, развивал взгляды, похожие на экономическую теорию, и исходил из того, что приход ценностей всегда вызывает их расход. А.В. Прокофьев взялся насаждать новую итальянскую форму, более удобную для изучения, чем для практики. Он требовал, чтобы каждая операция записывалась в журнал отдельно и заносилась в Главную книгу тоже отдельно. Его пропаганда имела успех.

Список использованной литературы (источники):

- spravochnick.ru/buhgalterskiy_uchet_i_audit/aleksandr_vasilevich_prokofev

- accountology.ucoz.ru/index/a_v_prokofev_i_ego_quot_kurs_dvojnoj_bukhgalterii

- uchebnik.biz/book/976-yetapy-razvitiya-buxgalterskogo-ucheta/

- works.doklad.ru/

- referatwork.ru/info-lections-55/economy/view/3286_aleksandr_vasil_evich_prokof_ev

- www.pocbuh.ru/uri/buhgalterskij-uchet-v-postreformennoj-rossii.html