СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 3. П.И. Рейнбот – основатель оперативного учета

Версия для сохранения и печати (<1 Мб)

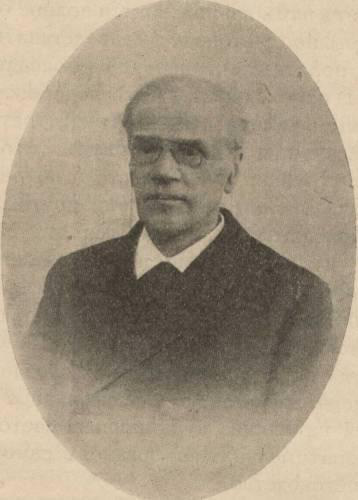

Павел Иванович Рейнбот (1839 — 1916) окончил Санкт-Петербургское коммерческое училище, в котором затем 35 лет состоял преподавателем бухгалтерии и коммерческих вычислений.

Он читал лекции по бухгалтерии на женских педагогических курсах и в бывшем земледельческом (ныне — Лесном) институте, исполнял вместе с тем обязанности эксперта в судебной палате, окружном и коммерческом судах.

Рейнбот занимался исследованием в области коммерческих знаний. Строго следуя принятой парадигме, он сводил предмет бухгалтерского учета к изменениям в имуществе предприятия. В объяснении причин двойной записи он исходил из принципов персонификации, а целью ее считал недопущение ошибок регистрации и системное выяснение причин прибылей и убытков. Синтетический учет П.И. Рейнбот трактовал как контрольный, ибо, в самом деле, сальдо и обороты счета товаров контролируют остатки и движение по аналитическим товарным счетам. При этом ведение последних отличалось сложностью и консерватизмом.

(старое здание)

Представляют большой интерес мысли П.И. Рейнбота о промышленном учете. Аналитические счета он открывал не на все виды производимой продукции, а на участки (цехи, мастерские и т.д.), то, что теперь стало называться центрами ответственности.

П.И. Рейнбот выделял два вида затрат: прямые — заработная плата персоналу, амортизационные отчисления, покупка основных материалов; непрямые — все остальные расходы, которые несет предприятие для производства продукции.

Непрямые расходы он рекомендовал распределять в конце учетного года пропорционально всей сумме оборотных средств, которые были закреплены за отдельными цехами производства. Готовая продукция отражалась только в натуральном измерении. По окончанию учетного периода (года) производилась калькуляция путем деления прямых и непрямых расходов, по определенным цехам производства, к объему продукции, которая была произведена в течение года. Именно таким образом производился расчет себестоимости готовой продукции. Себестоимость записывалась в книгу складского учета готовой продукции на предприятии.

из библиотеки А.М. Галагана

Баланс П.И. Рейнбот видел как счет, который закрывал другие счета синтетического учета. П.И. Рейнбот четко определил для себя правила составления баланса, согласно которому, необходимо учитывать инвентарь, который числится на предприятии.

Павел Иванович Рейнбот акцентировал внимание на том, что двойная запись в бухгалтерском учете приводит к изменениям в имуществе. Поэтому основным принципом двойной записи ученый считал принцип персонификации данных. Основной целью бухгалтерского учета он считал недопущение ошибок в регистрации операций и причины появления отклонений в показателях прибыли и убытков. Синтетический учет П.И. Рейнбот считал как контрольный учет. Так как обороты по счетам выполняют функции контроля аналитических счетов, ведение которых являлось довольно сложным процессом.

В промышленном учете П.И. Рейнбот советовал открывать счета не по видам производимой продукции, а в разрезе цехов, которые ее изготавливали. Таким образом, происходило аккумулирование всех видов затрат по каждому производственному подразделению. Это также формировало финансовую и материальную картину по каждому объекту ответственности. Именно это нововведение ученого положило начало истории развития учета по центрам ответственности. Такой метод получил широкое распространение в сфере управленческого учета и по сегодняшний день. Сложно представить себе крупное промышленное предприятие, где управленческий учет, связанный с бухгалтерским, ведется не по центрам ответственности.

Благодаря П.И. Рейнботу начинается оперативный учет, к которому он привязывал все, кроме того, что учитывалось в регистрах бухгалтерского учета. К примеру, он считал, что кассовая книга не относится к бухгалтерским записям, а относится к оперативному учету, точно так, как и процесс контроля выполнения заказа.

Таким образом, П.И. Рейнбот был выдающимся ученым своего времени, труды которого можно считать немаловажным вкладом в развитие бухгалтерского учета. Его нововведения позволили упорядочить и лучше контролировать учет в сфере производства. Основным революционным открытием ученого можно считать внедрение оперативного учета.

Самые известные печатные работы П.И.Рейнбота:

- «Руководство коммерческих и финансовых вычислений» (2 изд., Санкт Петербург, 1882);

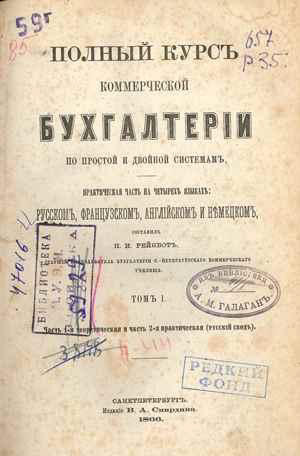

- «Полный курс коммерческой бухгалтерии» (2 изд., Санкт-Петербург, 1890);

- «Банковское счетоводство» (2 изд., Санкт-Петербург, 1884);

- «Фабричное счетоводство» (Санкт-Петербург, 1895);

- «Сельскохозяйственное счетоводство» (Санкт-Петербург, 1894);

- «Счетоводство розничной и мелочной торговли» (Санкт-Петербург, 1886);

- «Которая система счетоводства лучше — двойная или тройная?» (Санкт Петербург, 1895);

- «Задачник по коммерческим вычислениям» (Санкт-Петербург, 1887).

Интересно, что Павел Иванович писал книги не только по коммерческим вычислениям, а еще сочинял труды по метеорологии, даже изобретал какие-то нефтяные барометры и волосяные гигрометры, так что он вполне мог бы стать не только бухгалтером, но и метеорологом.

Умер П.И. Рейнбот в 1916 году на 77 году жизни.

Список использованной литературы (источники):

- old.fa.ru/dep/museum/

- spravochnick.ru/buhgalterskiy_uchet_i_audit/pavel_ivanovich_reynbot/

- www.library.fa.ru/page.asp?id=637

- gufo.me/dict/biography_encyclopedia/Рейнбот

- www.rulex.ru/01170005.htm

- slovar.cc/ist/biografiya/2263529.html

- www.newreferat.com/ref-9769-3.html