СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 234. 1930 год: обязанности и права советского бухгалтера

Версия для сохранения и печати (<1 Мб)

В январе 1930 года произошла реорганизация бухгалтерского учёта и статистики и было принято постановление, согласно которому ЦСУ (Центральное статистическое управление) СССР было слито с Госпланом. Госплан являлся высшим методологическим центром в области учёта. В его составе был организован сектор народнохозяйственного учёта.

К сентябрю 1930 года Народный комиссариат финансов (Наркомфин) СССР подготовил проект налоговой реформы, который был принят Центральным исполнительным комитетом (ЦИК) и СоветомНародных Комиссаров (СНК) СССР 2 сентября 1930 года. В начале постановления ещё раз подчеркивалось, что реформа вызвана коренными изменениями в экономике страны, реорганизацией управления промышленностью, громоздкостью существовавшей налоговой системы, множественностью налогов, что усложняло работу налоговых органов. Были отменены более 60 государственных и местных налогов и сборов, акцизов и различных взносов, а взамен утверждены всего шесть «Положений»:

- О налоге с оборота предприятий обобществленного сектора;

- Об отчислении в доход государства прибылей госпредприятий;

- О подоходном налоге с предприятий обобществленного сектора;

- О единой госпошлине;

- О промысловом налоге с частных предприятий и промыслов;

- О подоходном налоге с частных лиц.

Главным становится налог с оборота предприятий обобществленного сектора. Согласно Положению от 2 сентября 1930 года, налогом облагался оборот по продаже товаров отраслевых объединений, смешанных акционерных обществ и кооперативных организаций. Облагаемым оборотом признавалась продажная стоимость:

- всех проданных на сторону товаров, изготовленных или заготовленных объединением и входящими в его состав предприятиями;

- переданных на сторону товаров, полученных объединением для сбыта от других предприятий обобществлённого сектора, не входящих в это объединение.

В 1932 году было утверждено «Положение о Центральном Управлении Народнохозяйственного учёта» (ЦУНХУ)«, которым восстанавливалась самостоятельность бухгалтерского учёта и до 1960-х годов идея единого учёта была забыта.

Первые элементы регламентации прав и обязанностей главных бухгалтеров содержатся в Декрете «О трестах» от 10.04.1923 г.

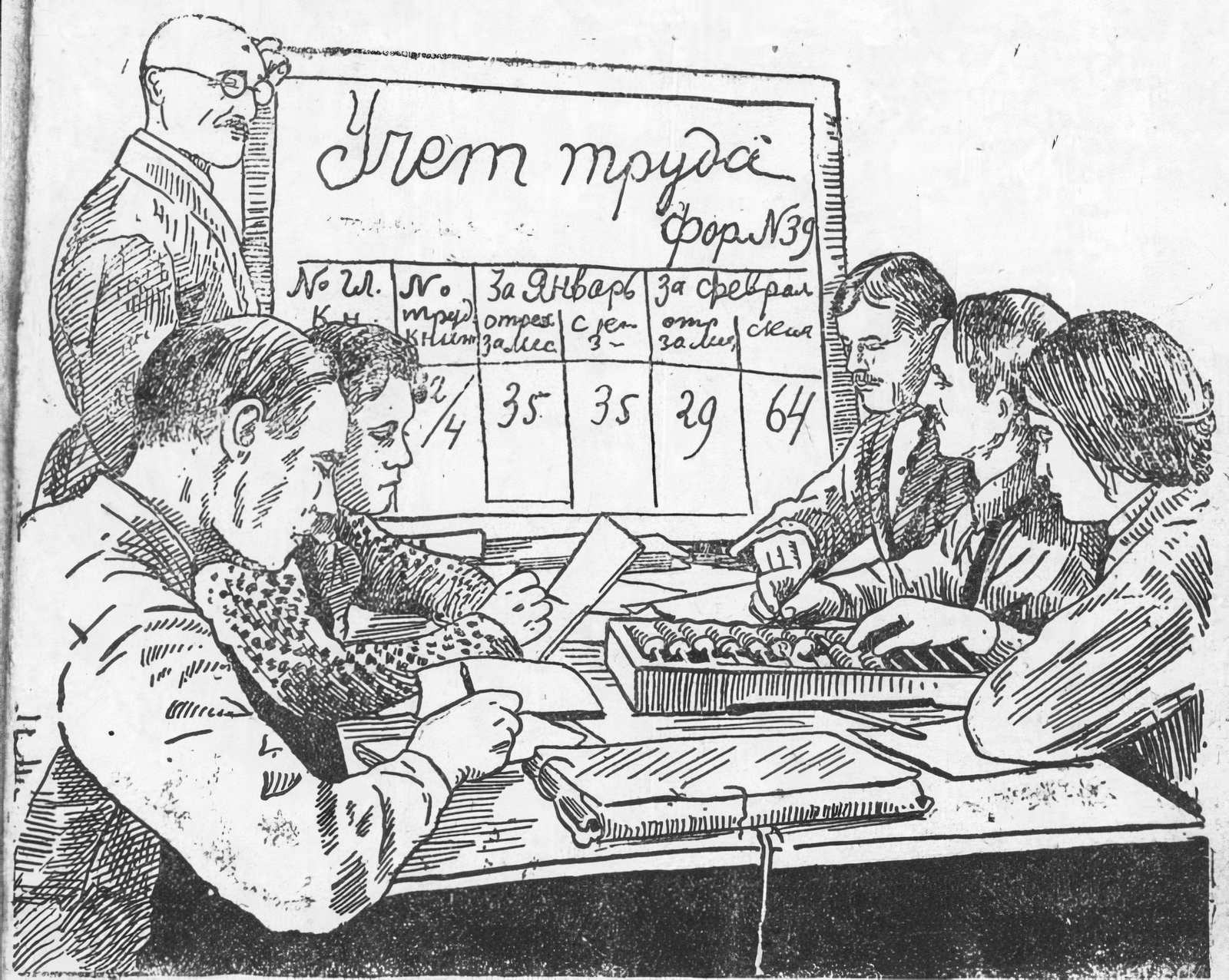

В 1928 году появилось постановление СНК СССР «О правах и обязанностях главных и старших бухгалтеров в учреждениях и хозяйственных организациях обобществлённого сектора», в котором подчеркивалось значение бухгалтерского учёта в деле строительства социализма, а также говорилось об усилении ответственности бухгалтеров за организацию бухгалтерского учёта на предприятии. Главный бухгалтер находился в непосредственном подчинении руководителя предприятия, а в отношении порядка и методов ведения бухгалтерского учёта и составления отчётности — только вышестоящего органа. Назначение и увольнение на должность главного бухгалтера производила вышестоящая организация.

Развитие литературной мысли

В 1930-е годы проявили себя с полной творческой реализацией такие учёные, как А.П. Рудановский, A.M. Галаган, Р.Я. Вейцман. Это выдающиеся бухгалтеры и создатели советской школы бухгалтерского учёта. А.П. Рудановский создал новое учение о предмете и методе бухгалтерского учёта. Благодаря A.M. Галагану в советский учёт вошли понятия синтетического и аналитического учёта.

Резкие изменения в хозяйственной жизни страны отразились и на развитие учёта. Выдвинутые в ходе НЭПа новые идеи в учёте встретили ожесточённую критику. Уже в начале 1929 года стали появляться зловещие намеки на то, что люди, возглавлявшие учёт, проповедуют что-то не то.

В ходе так называемой «большой дискуссии» против основоположников советской школы учёта были выдвинуты достаточно серьезные обвинения. В этом обвинении были перечислены и «вредители», ими оказались все классики социалистического учёта, но больше всех досталось Рудановскому и Галагану.

Но основным вредителем признавали А.М. Галагана. Над ним был организован специальный показательный общественный суд. Это шельмование подытоживалось торжествующей записью: «Профессор Галаган... под давлением общественности признал не только отдельные свои ошибки, но и то, что в основе этих ошибок лежит законченная буржуазная идеология».

В 1930 году в Ленинграде вышла книга под редакцией трёх авторов: Н.А. Блатова, И.Н. Богословского и Н.С. Помазкова «Счетно-бухгалтерские курсы на дому». Вскоре появилась рецензия, разоблачающая буржуазную идеологию авторов. В том же номере журнала «Спутник счетовода» Помазкова обвиняют в том, что он «написал одну, пожалуй, вредную в счетной литературе книгу „Счетные теории“... стремился поставить счётную мысль на ложный путь».

Это не могло не отразиться на теории и практике учёта. К 30-м годам в учёт вошло утверждение о принципиальных различиях между социалистическим и капиталистическим учётом. Важнейшим различием было то, что при капитализме бухгалтерский учёт отражает процесс воспроизводства, основанный на частной собственности, при социализме этот процесс изучается в условиях общественной социалистической собственности. Различие это действительно существовало, только основано оно не на различии форм собственности непосредственно, а на различии типов хозяйствования. Капиталистическая экономика нацелена на максимальное извлечение прибыли в процессе воспроизводства, на погоне за максимальной эффективностью. Она хрематистична (хрематистика ‑ термин, которым Аристотель обозначал науку об обогащении, искусство накапливать деньги и имущество, накопление богатства как самоцель). А В СССР была предпринята попытка построить иную, нехрематистичную экономику, ориентированную не на извлечение прибыли, а на удовлетворении потребностей общества. Для советской экономики всегда было характерно преобладание натуральных потоков и вторичность финансовых.

Нехрематистика основана на натуральном, общественно-полезном хозяйстве, основанном на труде мужчин и женщин.

Построение единого учёта и возможность использования бухгалтерского баланса для отражения структуры всего народного хозяйства выдвинули проблему о соотношении различных видов учёта. Эта проблема усугублялась тем, что, помимо бухгалтерского и статистического учёта, в 30-е годы получил самое широкое развитие новый вид учёта — оперативный. Его зарождение связано с работами М.П. Рудакова, Р.С. Майзельса, Д.И. Савошинского, А.В. Вейсброда и В.В. Цубербиллера. Всё это получило очень широкое распространение. Интеграция трёх видов учёта стала очередным мифом экономической идеологии.

С начала 30-х годов в стране был начисто уничтожен коммерческий расчёт, ввели хозрасчет для всех предприятий. Оригинальным способом был переход к ежедневному балансу. Такое решение открывало возможность получать ежедневную информацию о состоянии предприятия.

Большое значение имели графические методы учёта, получившие распространение и как средство отчётной информации (графики Ганта), и как средство организации документооборота внутри предприятия (оперограммы). Забвение принципов классической бухгалтерии сопровождалось ростом внимания к технике регистрации фактов хозяйственной жизни.

Механизация учёта и распространение счетоводства на свободных листах несколько уменьшили роль карточки, но не упразднили её полностью. С начала 30-х годов в стране создаётся счётное машиностроение, что позволило начать в достаточно широких масштабах применение счетно-вычислительной техники в учёте.

Список использованных источников

- Бухгалтерский учет в СССР в довоенный период — Студопедия

- Бухгалтерский учет в России в 1931-1941 гг

- Бухгалтерский учет в СССР — История бухгалтерского учета и аудита

- Становление и развитие советской системы бухгалтерского учета

- (СЗ СССР 1930 г. № 8, ст. 97) Об упразднении как самостоятельных ведомств Центрального Статистического Управления Союза ССР и центральных статистических управлений союзных республик и их местных органов и о передаче их функций плановым комиссиям. | Проект «Исторические Материалы»