СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 20. А.М.Галаган — представитель русской бухгалтерской мысли

Версия для сохранения и печати (<1 Мб)

Александр Михайлович Галаган родился в 1879 году и по некоторым источникам принадлежал к старинному дворянскому роду.

Еще до получения высшего образования с 1905 по 1907 годы Александр Михайлович работал бухгалтером на ткацкой фабрике. В 1907 году поступил в Московский коммерческий институт и окончил его (первый выпуск) с отличием. Опыт практической бухгалтерии, безусловно, помог ему более глубоко овладеть теоретическим курсом в вузе.

Его учителем был теоретик в сфере финансово-экономических дисциплин и известный педагог А.П. Рудановский. Профессиональный интерес А.М. Галагана определился при подготовке дипломной работы по теме: «Новейшие итальянские формы двойной бухгалтерии». После ее защиты А.М. Галаган и был направлен в Италию к главе венецианской школы счетоводства Фабио Бесте, затем в Бельгию на стажировку и для подготовки диссертации. За рубежом А.М. Галаган более подробно познакомился с основными школами и направлениями бухгалтерского учета и новейшими достижениями западных коллег. Как правило, такие командировки организовывало и финансировало учебное заведение для наиболее способных выпускников, впоследствии становившихся преподавателями. И в 1913 году М.А. Галаган вернулся в Московский коммерческий институт в качестве преподавателя. Здесь он стал коллегой выдающихся ученых. Среди них были: С.Н. Булгаков, Б.А. Кистяковский, С.А. Мануйлов, С.А. Муромцев, П.И. Новгородцев, И.Х. Озеров, Д.М. Петрушевский, А.Ф. Фортунатов и др.

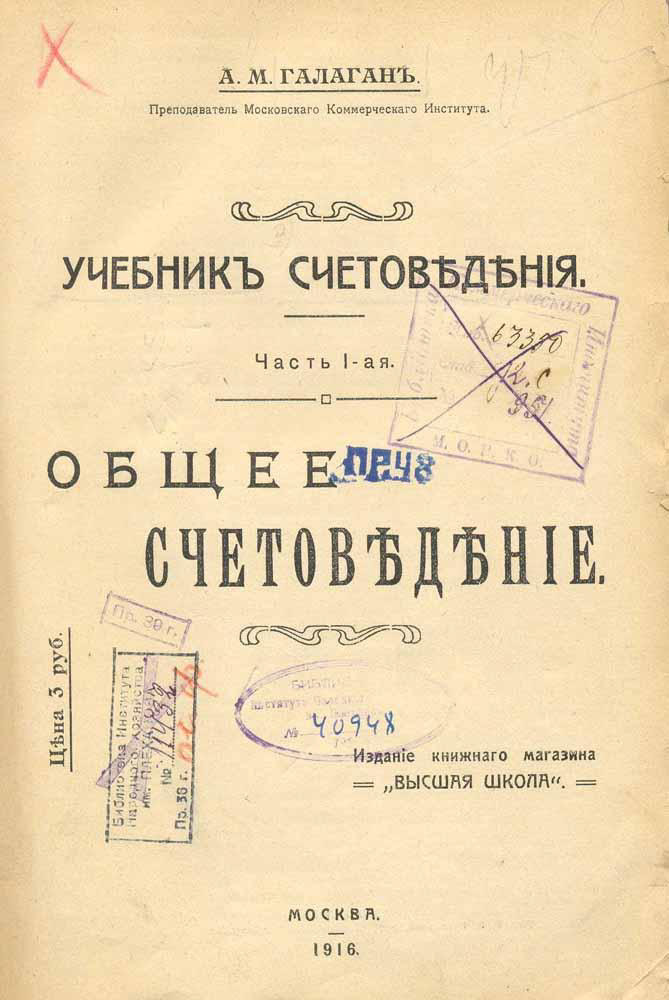

Начав преподавательскую деятельность в Московском коммерческом институте, Александр Михайлович связал себя с делом развития финансово-экономического образования в России. М.А. Галаган написал один из первых в России учебников по бухгалтерскому учету — «Учебник счетоведения», вышедший в 1916 году и переизданный в 1918 году, где перед читателем представал уже сложившийся преподаватель, осмысливший не только западный, но и отечественный опыт, в частности, теоретические построения А.П. Рудановского о балансе единичного хозяйства как объекта счетоведения. При этом стиль изложения А.М. Галагана выгодно отличался от работ мэтра балансового учета своей простотой и образностью.

Широкие связи А.М. Галагана с либеральной и левой интеллигенцией, а также несомненные заслуги в области учета способствовали его карьере после революции 1917 года. Именно А.М. Галагану доверили подготовку первых советских нормативных документов для бухгалтеров всей России, например, «Основных положений учета имущества», утвержденных ЦИК РСФСР 13 июля 1918 года.

В этот период А.М. Галаган преподавал учетные науки в нескольких московских вузах: был профессором Московского государственного университета, Института народного хозяйства им. Г.В. Плеханова, Московского промышленного-экономического института и одновременно работал в ряде хозяйственных и государственных органов. Не случайно в 1919 году А.М. Галаган был привлечен к созданию финансово-экономического института, участвовал в составлении первых учебных программ. И в 1920-1921 годах возглавил Московский финансово-экономический институт (МФЭИ).

А.М. Галаган руководил работой МФЭИ в тяжелые годы экономической разрухи. В годы «военного коммунизма» и ослабления внимания к подготовке экономических кадров, он активно боролся за сохранение высшей финансово-экономической школы, предлагая Совнаркому различные варианты, возможные в той обстановке.

В 1920-1921 годы был членом коллегии Наркомфина РСФСР, заместителем председателя бюджетной комиссии.

С 1921 по 1928 годы А.М. Галаган заведовал кафедрой в Сельскохозяйственной академии им. К.А. Тимирязева.

За всю свою научную и трудовую деятельность Александр Михайлович написал множество различных статей и работ, в которых выдвигал рациональные предложения по ведению бухгалтерского учета. Его работа постоянно печатались в известных научных изданиях того времени.

Кроме того, Галаган был автором множества достойных внимания трудов, среди которых:

- «Новейшие итальянские формы двойной бухгалтерии», 1912;

- «Учебник счетоведения», 1916;

- «Основные принципы счетоведения», 1925;

- «Счетоводство в его историческом развитии, 1927;

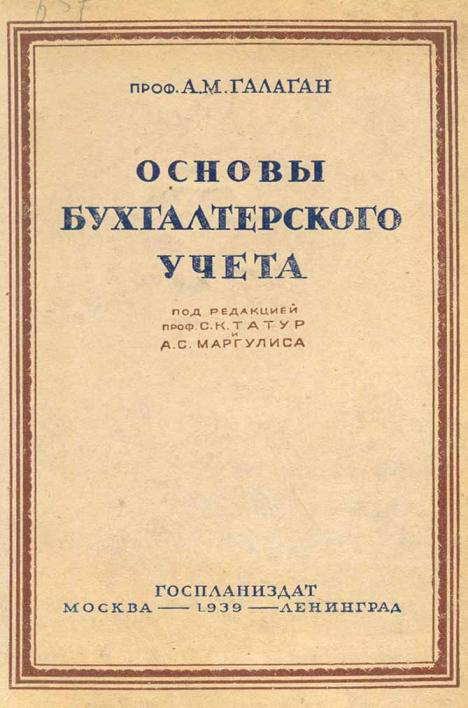

- «Основы бухгалтерского учета» — издан в 1939 году (посмертно).

Все работы Александра Михайловича прошли несколько стадий. В 1916 году, еще в дореволюционный период — Галаган описывает европейский опыт ведения бухгалтерского учета. В 1928 году, в работах Александра Михайловича прослеживается осмысление европейской модели учета и формирование новой концепции теории бухгалтерского учета.

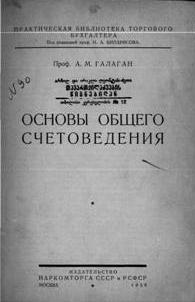

В 1928 году Галаган выпустил свою знаменитую книгу под названием «Основы общего счетоведения».

Автор полагал, что бухгалтерский учет начинается с внимательного наблюдения ценностей, с которыми то или иное единичное хозяйство должно вступить в экономическую деятельность. Информация о данных ценностях должна быть сформирована в инвентаре. А баланс — это инвентарь, который преобразован и представлен в сжатой форме. Баланс и инвентарь служат отражением статики хозяйства. Речь идет о наличии обязательств и ценностей на определенный момент времени. Благодаря первичным документам можно отражать динамику хозяйства, то есть движение обязательств и ценностей за конкретный промежуток времени. Только при помощи оправдательной документации можно получить информацию о текущей деятельности хозяйства. Также оправдательные документы придают экономическую и юридическую обоснованность всем утверждениям, которые вытекают из данных бухучета.

В 1929 году была окончательно свернута планово-рыночная модель развития и новый экономический курс потребовал новые кадры. В 1929 году А.М. Галаган был причислен к буржуазным ученым и над ним был устроен показательный общественный суд.

Пытаясь защититься, он подготовил и издал в 1930 году новую книгу «Общее счетоведение», в которой предпринял попытку использовать марксистскую терминологию для объяснения сути учета. Но в апреле 1931 года состоялся общественный суд над трудами А.М. Галагана. Из маститых специалистов на заседании суда выступали Н.А. Кипарисов, Я.М. Гальперин, А.И. Гуляев, Е.И. Глейх и другие. А.М. Галагана обвиняли в преклонении перед Западом. Суд подытожили записью: «Проф. Галаган... под давлением общественности признал не только отдельные свои ошибки, но и то, что в основе этих ошибок лежит законченная буржуазная идеология».

А.М. Галагана перестали печатать и запретили читать лекции. Казалось, его карьера завершена. Тем не менее, профессионализм и авторитет Александра Михайловича возымели действие. Он продолжал вести практические занятия, являясь преподавателем-почасовиком Промакадемии, Института повышения квалификации работников Госбанка СССР, Всесоюзного института заочного обучения Наркомторга, Московского кредитно-экономического института.

В это же время Александр Михайлович подготовил еще один труд — «Основы бухгалтерского учета», который после жесткой цензуры его друзьям удалось напечатать в 1939 году уже после смерти автора.

Последние годы А.М. Галаган жил в поселке Удельная Московской области. Он скончался в мае 1938 года. Захоронение было утеряно в годы Великой Отечественной войны.