СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 17. А.П. Рудановский — научный автор теории бухгалтерского учета

«Учет всегда есть балансовый учет, объектом которого является совокупность всех хозяйственных отношений – хозяйство».

«Баланс в хозяйстве прокладывает свои пути настойчиво, как поток; следя за течением баланса, можно проникнуть в глубь хозяйственных отношений».

«Итак, стройте баланс, держите баланс, исследуйте баланс».

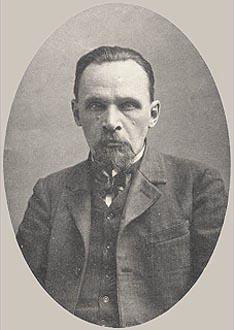

Александр Рудановский

(1863-1934)

А.П. Рудановский является создателем принципиально нового учения о предмете и методе бухгалтерского учета. Свою методологию он определил как средство исследования объектов, подлежащих бухгалтерскому учету, выделяя следующие основные элементы:

- регистрация — запись информации об объекте учета;

- систематизация — порядок построения счетов бухгалтерского учета, при этом план счетов необходимо рассматривать в качестве плана баланса, а балансовую группировку необходимо осуществлять в основе классификации счетов;

- координация — обязательный учет операций на счетах при помощи двойной записи (по дебету и кредиту);

- оценка — определение результата оценки балансовых статей, который может быть только результатом инвентаризационной проверки. А.П. Рудановский был против переоценки имущества, даже во время инфляции.

Александр Павлович выделил три группы счетов:

- счета актива — счета для учета материальных активов (оборудование, материалы, деньги, ценные бумаги и т. д.);

- счета пассива — счета учета контрагентов организации — кредиторов и дебиторов;

- счета бюджета — счета доходов и расходов.

Кроме того, ученый изобрел нормированный баланс, с выделением дополнительных (условных) счетов, имеющих исключительно учетное значение, который предполагал:

- фондирование — распределение собственных средств актива в соответствии с нормами, указанными на пассивных счетах;

- резервирование — уточнение оценки (износ, естественная убыль);

- бюджетирование — начисление новых оценок, которые создаются в процессе оборота;

- установил подчиненность бухгалтера в методологических вопросах только вышестоящему главному бухгалтеру.

Несколько фактов из биографии.

Александр Павлович родился в 1863 году в семье украинского дворянина. Его отец находился на военной службе и был участником Крымской войны 1853-1856 годов. После ухода с военной службы отец работал управляющим имениями в богатой семье. Александр закончил гимназию, но не захотел пойти по стопам отца и быть военным. Он поступил в Харьковский университет на физико-математический факультет.

После окончания университета А.П. Рудановский некоторое время проработал преподавателем математики в гимназии, а затем устроился конторщиком-счетоводом на железную дорогу. Прекрасное образование позволило Александру Павловичу быстро продвинуться по службе и вскоре он занял место главного бухгалтера. Он понял, что бухгалтерия станет делом его жизни. В должности главного бухгалтера он проработал в управлениях железных дорог во многих губернских городах.

Вскоре Александру Павловичу предложили должность главного бухгалтера Московской городской Управы. За счет городского бюджета содержались школы, больницы, телефонные станции, трамваи… Александр Павлович построил работу так, что форма учета каждого подразделения была увязана с его структурой. Так вести учет было удобнее.

В 1911 году в Московскую Управу пришли ревизоры с проверкой и не нашли никаких хищений и растрат. Однако им было непонятно, что каждое подразделение ведет учет так, как ему удобно, а не по единому методу и рекомендовали заменить главного бухгалтера. Однако Александр Павлович теоретически обосновал свои эксперименты и доказал правильность своих выводов. Он издал книгу «Общая теория учета и оценка счетоводства с точки зрения счетной теории и счетной практики в их современном развитии». В российских и зарубежных журналах появились восторженные отзывы. После этого А.П. Рудановский был приглашен в Московский коммерческий институт читать курс «Принципы Общественного счетоведения».

Октябрьская революция разрушила налаженную интересную жизнь Александра Павловича. В советский период он работает главным бухгалтером различных государственных учреждений, среди которых: Центротекстиль, Наркомпрос, Высшсовнархоз Наркомпуть, Иваново-Вознесенский Губисполком.

А.П. Рудановский создает специальное издательство бухгалтерской литературы МАКИЗ (Московское академическое книгоиздательство), где печатает свои книги, переводы иностранных авторов, издает журнал «Вестник счетоводства».

В 30-е годы началась «чистка» кадрового состава советских предприятий и на страницах различных журналов начинается травля гениального бухгалтера. Александра Павловича обвиняют в буржуазной идеологии. Он, конечно, продолжает работать, пишет книги, но их уже никто не печатает. В 1934 году Александр Павлович скоропостижно умирает. Проводить его в последний путь пришло много людей. Похоронили его в Москве на кладбище Донского монастыря.

Список использованной литературы (источники):