СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 336.22+33

Обеспечение налоговой безопасности российских организаций Ensuring tax security of Russian organizations

| Российский государственный аграрный университет — МСХА им. К.А. Тимирязева, Россия, Москва | Russian State Agrarian University — Moscow Timiryazev Agricultural Academy, Russia, Moscow |

| Людмила Ивановна Хоружий | Liudmila Khoruzhiy |

| докт. экон. наук, профессор кафедры бухгалтерского учета | Doctor of Economics, Professor of the Accounting Department |

| e-mail: 07@timacad.ru | e-mail: 07@timacad.ru |

| Юрий Николаевич Катков | Jury Katkov |

| канд. экон. наук, доцент кафедры экономического анализа и аудита | PhD in Economics, Associate Professor of the Economic Analysis and Audit Department |

| e-mail: KUN95@yandex.ru | e-mail: KUN95@yandex.ru |

| Институт экономики и антикризисного управления, Россия, Москва | Institute of Economics and Crisis Management, Russia, Moscow |

| Валерий Иванович Хоружий | Valery Khoruzhiy |

| докт. экон. наук, доцент кафедры антикризисного управления и менеджмента | Doctor of Economics, Associate Professor of the Crisis Management and Management Department |

| e-mail: hli@timacad.ru | e-mail: hli@timacad.ru |

| 127550, г. Москва, ул. Тимирязевская, д. 49, каб. 3. | Of. 3, 49, Timiryazevskaya str., Moscow, 127550. |

| Тел.: +7 (499) 976-11-87. | Phone +7 (499) 976-11-87. |

|

В статье раскрыта сущность налоговой безопасности на уровне страны и на уровне хозяйствующего субъекта. Представлен авторский механизм обеспечения налоговой безопасности организации и подробно описаны функции структурных отделов, обеспечивающих данную безопасность. |

The essence of tax security at country level and at the level of economic entity is revealed in this article. The authors present unique mechanism of ensuring organizations’ tax security and describe in detail functions of the structural department, which provides the security. |

| Ключевые слова: налоговый учет; экономическая безопасность; учетная политика; налоговая безопасность; экономический кризис; учетно-аналитическая система. | Keywords: tax accounting; economic security; accounting policies; tax security; economic crisis; accounting and analytical system. |

Формирование эффективной системы обеспечения налоговой безопасности является одной из приоритетных задач как для страны в целом, так и для отдельных ее регионов, субъектов хозяйствования. В настоящее время в связи с внешнеэкономическими и политическими изменениями возникло много новых проблем в части финансирования прежде не существовавших проектов и мероприятий государственного масштаба. Свою лепту внес и мировой экономический кризис, развитие которого не поддается четкому прогнозированию.

Все это вызвало возникновение деградационных процессов в отечественной экономике и огромную нехватку денежных средств на покрытие государственных расходов. При этом необходимо отметить, что вопросами обеспечения экономической безопасности в нашей стране занимаются уже двадцать лет.

Так, 29 апреля 1996 года был издан Указ Президента РФ № 608 «О Государственной стратегии экономической безопасности Российской Федерации (Основных положениях)», целью которого являлось обеспечение развития отечественной экономики при одновременном формировании приемлемых условий жизни и развития личности, социальной, экономической и военно-политической стабильности общества, а также сохранения целостности государства, успешного противостояния влиянию внутренних и внешних угроз. Для реализации данной стратегии спустя более чем 10 лет был издан закон «О безопасности»1.

Налоговые отношения, складывающиеся в стране, имеют огромное значение для развития и поддержания экономики. Поэтому вопросы обеспечения налоговой безопасности сейчас имеют особую значимость и актуальность.

Определяя сущность налоговой безопасности, можно сказать, что она представляет собой состояние защищенности налоговой системы, при котором обеспечивается сбор налогов и налоговых платежей, предусмотренных налоговым законодательством, реализация налогового контроля, а также противостояние факторам, нарушающим стабильное развитие всей системы [5, 13].

Налоговая безопасность также может быть определена как состояние системы налогообложения, гарантирующее стабильное пополнение государственного бюджета в целях направленного социально-экономического развития. Сущность налоговой безопасности может быть раскрыта системой критериев и индикаторов.

Критерий налоговой безопасности представляет оценку системы налогообложения с точки зрения выполнения главных функций налогов и налогообложения. Базовым критерием системы налоговой безопасности является эффективная комбинация стабильности и максимума налоговых поступлений в бюджет страны.

Экономическая безопасность непосредственно связана с безопасностью налоговой системы, являющейся ее главным компонентом, несоблюдение которой ведет к экономическим и социальным последствиям. К таким последствиям прежде всего можно отнести экспорт капитала, наличие теневой экономики, налоговый дефицит, падение уровня жизни населения и т.д.

Налоговая безопасность является составной частью финансовой безопасности наряду с бюджетной, валютной, инфляционной безопасностью, а также безопасностью сферы финансово-денежного обращения. Но при этом налоговая безопасность представляет собой относительно новое самостоятельное направление экономических исследований.

Основной проблемой Российской Федерации в налоговой сфере является расширение практики сокрытия доходов от налогообложения, определяемой фискальной направленностью налоговой системы. По данным Минфина России, из-за сокрытия доходов и объектов налогообложения в консолидированный бюджет страны не поступает ежегодно от 30 до 50% налогов [7], и такая динамика наблюдается уже не менее десяти лет. При этом проблема системного увеличения эффективности налоговых поступлений в бюджете страны не теряет своей уместности в течение нескольких веков.

В настоящее время на уровне Правительства РФ уже предприняты попытки по решению этих проблем. Так, на совещании с членами кабинета министров президент России В.В. Путин поручил вывести из теневой экономики 30 млн россиян, а это, согласно статистике РАНХиГС, около 40% от общей численности экономически активного населения (76,5 млн чел.). Также президент отметил, что объем не облагаемых налогом доходов составляет практически четверть ВВП страны [14].

Таким образом, можно сделать вывод, что Россия встала на путь обеспечения налоговой безопасности, и мероприятия по ее осуществлению не заставят себя ждать.

Для того чтобы построить эффективную систему обеспечения налоговой безопасности, необходимо владеть информацией о ее сложившемся состоянии. Поэтому сделаем краткий анализ налогообложения в России, используя для этого аналитическую информацию Федеральной налоговой службы РФ [9].

Поступления в федеральный бюджет РФ в 2015 году составили 6880,5 млрд руб., что на 9,7% больше, чем в 2014 году (табл. 1). Однако, если рассматривать текущий год, мы видим, что в январе-апреле 2016 года в бюджет поступило на 8,8% меньше денежных средств, чем в аналогичном периоде 2015 года. Такая отрицательная динамика произошла за счет резкого снижения поступлений по налогу на прибыль и налогу на добычу полезных ископаемых, которые уменьшились относительно января-апреля 2015 года на 15,3 и 26,5% соответственно.

Таблица 1. Структура поступлений в федеральный бюджет РФ [9]

|

Виды налогов |

2014 |

2015 |

январь-апрель 2016 |

||||

|

млрд руб. |

в % к объему поступлений в федеральный бюджет |

млрд руб. |

в % к объему поступлений в федеральный бюджет |

млрд руб. |

в % к объему поступлений в федеральный бюджет |

в % к соответствующему периоду 2015 года |

|

|

Всего поступило в федеральный бюджет |

6214,6 |

100,0 |

6880,5 |

100,0 |

2238,9 |

100,0 |

91,2 |

|

из них: |

|

|

|

|

|

|

|

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7,1 |

171,6 |

7,7 |

84,7 |

|

НДС |

2181,4 |

35,1 |

2448,3 |

35,6 |

986,4 |

44,1 |

106,0 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

217,8 |

9,7 |

123,3 |

|

НДПИ |

2858,0 |

46,0 |

3160,0 |

45,9 |

785,3 |

35,1 |

73,5 |

|

Остальные налоги и сборы |

243,1 |

3,9 |

252,8 |

3,7 |

77,9 |

3,5 |

100,0 |

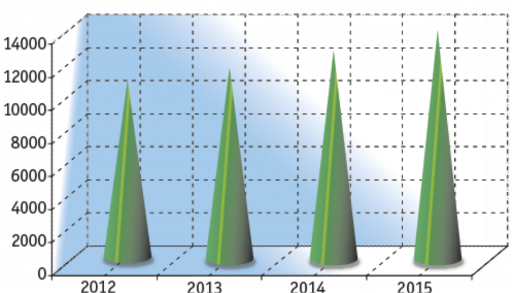

Если же рассматривать динамику поступлений доходов в консолидированный бюджет Российской Федерации, то там наблюдается исключительно положительное состояние (рис. 1).

Поступление доходов в консолидированный бюджет РФ в 2015 году составило 13788 млрд руб., что больше на 20,5%, чем в 2012 году.

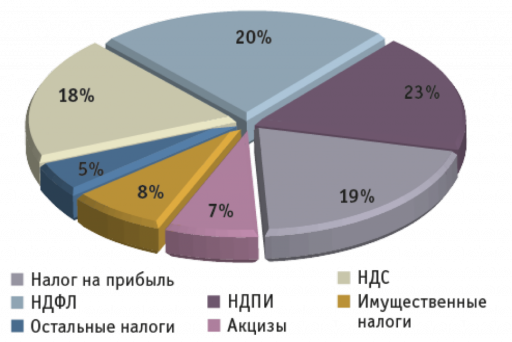

В структуре доходов консолидированного бюджета РФ в 2015 году преобладают налог на добычу полезных ископаемых (23%), налог на доходы физических лиц (20%), налог на прибыль (19%) и налог на добавленную стоимость (18%) (рис. 2).

Рассматривая динамику структуры задолженности в бюджетную систему РФ (табл. 2) [9], мы видим, что совокупная задолженность в бюджет в 2015 году уменьшилась на 2,2%. Но при этом изменения этого показателя на 01.05.2016 уже имеют отрицательные черты, она увеличилась с начала года на 12,4%.

Таблица 2. Структура задолженности в бюджетную систему РФ

|

Вид задолженности |

На 01.01.2015, млрд руб. |

На 01.01.2016, млрд руб. |

На 01.05.2016, млрд руб. |

Изменение с начала года |

|

|

% |

+/—, млрд руб. |

||||

|

Совокупная задолженность в бюджетную систему РФ (включая пени и налоговые санкции) |

1181,5 |

1155,2 |

1298,1 |

112,4 |

142,9 |

|

Неурегулированная задолженность |

640,6 |

643,4 |

778,4 |

121,0 |

135,0 |

|

Не подлежит взысканию налоговыми органами |

540,9 |

511,8 |

519,7 |

101,5 |

7,9 |

|

Отсроченная, реструктурированная задолженность |

18,5 |

18,0 |

13,8 |

76,9 |

-4,1 |

|

Взыскивается судебными приставами |

166,3 |

145,0 |

140,4 |

96,9 |

-4,5 |

|

Приостановленная к взысканию задолженность по решению суда или вышестоящего налогового органа |

55,3 |

55,6 |

57,1 |

102,7 |

1,5 |

|

Приостановленная к взысканию задолженность по банкротству |

288,9 |

284,4 |

300,7 |

105,7 |

16,3 |

|

Задолженность, невозможная к взысканию (подлежит списанию налоговыми органами) |

14,7 |

11,4 |

10,0 |

88,2 |

-1,3 |

Таким образом, мы видим, что динамика последних лет в области налогообложения РФ в целом положительная, но в 2016 году заметны отрицательные изменения и тенденции, что требует комплекса мероприятий по стабилизации сложившегося положения.

В организациях так же очень важно уделять внимание обеспечению налоговой безопасности, под которой можно понимать состояние защищенности хозяйствующего субъекта как налогоплательщика от финансовых и иных потерь налогового характера.

При этом на первый взгляд кажется, что налоговая безопасность государства и налоговая безопасность организации вступают в конфликт интересов. И действительно, государство пытается собрать как можно больше налогов, а организации, напротив, прикладывают силы по их оптимизации и минимизации. Однако это не так.

Как мы уже отмечали, налоговая безопасность является частью финансовой безопасности. Обеспечивая налоговую безопасность, организации также укрепляют и финансовую безопасность, что приводит к стабильному и долгосрочному функционированию организации с одновременным экономическим развитием, а это в свою очередь приводит к повышению прибыльности организации и повышению налоговых выплат.

Поэтому государству также выгодна налоговая безопасность организаций, так как она в конечном счете обеспечивает налоговую безопасность страны. В подтверждение этого приведем определение налоговой безопасности организации, которое дает Б.В. Воронцов: «Налоговая безопасность организации — это финансово-экономическое состояние налогоплательщика, обеспеченное минимизацией налоговых рисков, при котором со стороны хозяйствующего субъекта полностью и своевременно уплачиваются начисленные налоги, а со стороны исполнительных и законодательных органов обеспечивается предусмотренная законом защита налогоплательщика» [2].

К сожалению, в настоящее время этим проблемам практически не уделяется внимания, и все, что касается процессов оптимизации налогообложения, в лучшем случае происходит в бухгалтерии организации. Поэтому остановимся на этих вопросах более подробно и попытаемся выделить основные элементы обеспечения налоговой безопасности организаций. Из вышеизложенного видно, что основой налоговой безопасности организации являются оценка и анализ налоговых рисков и налоговой нагрузки.

Уровень налоговой нагрузки на организацию необходимо рассматривать как показатель налоговой безопасности, свидетельствующий о качестве налоговой системы. В настоящее время существует множество методик определения налоговой нагрузки. В качестве примера (табл. 3), мы воспользуемся методикой М.Н. Крейниной [8], в которой используется следующая формула:

НН = (В — Ср — Пч) / (В — Ср) х 100%, (1)

где:

НН — налоговая нагрузка;

В — выручка от реализации;

Ср — затраты на производство реализованной продукции (работ, услуг) за вычетом косвенных налогов;

Пч — фактическая прибыль, остающаяся после уплаты налогов в распоряжении организации.

Таблица 3. Расчет налоговой нагрузки в ООО «Оникс»

| № п/п | Показатели | Значение, тыс. руб. |

|---|---|---|

|

1. |

Выручка от реализации, без НДС и акцизов |

14390 |

|

2. |

Затраты на производство реализованной продукции за вычетом косвенных налогов |

11200 |

|

3. |

Прибыль (фактическая), оставшаяся после уплаты налогов в распоряжении организации |

1580 |

|

4. |

Налоговая нагрузка, % ((1) — (2) — (3)) / ((1) — (2)) × 100% |

50,47 |

|

5. |

Налоговая нагрузка в среднем по отрасли региона, % |

48,5 |

Получившийся показатель налоговой нагрузки отражает, во сколько раз суммарная величина уплаченных организацией налогов отличается от прибыли, оставшейся в ее распоряжении. При этом всегда можно сравнить данный показатель с средним по отрасли, что делает его полезным для аналитиков организации.

Одной из самых масштабных работ по обеспечению налоговой безопасности в организации является выявление, оценка и управление налоговыми рисками.

Налоговый риск — это вероятность возникновения потенциальной угрозы для налогоплательщика понести финансовые потери или недополучить доходы из-за неуплаты налогов, несоблюдения законодательных актов, совершения налоговых правонарушений [6].

Для оценки налоговых рисков и идентификации группы риска, в которую попадает организация, нами разработан сводный регистр (табл. 4), который в аналитическом блоке также содержит мероприятия, которые организация должна осуществить в зависимости от группы риска.

Для каждого вида риска в организации разрабатываются свои специфические критерии, и он оценивается по десятибалльной шкале. Исходя из набранных баллов по конкретному виду риска, можно оценить, как это скажется на налоговой безопасности организации. Сумма баллов по всем видам риска свидетельствует о группе риска, которой относится организация в данный момент времени.

Также нами разработан механизм обеспечения налоговой безопасности хозяйствующего субъекта (рис. 3), который носит комплексный характер.

На представленном рисунке в качестве опорных структурных элементов обеспечения налоговой безопасности выделены учетно-аналитический отдел и отдел экономической безопасности организации, которые имеют свои специфические функции для достижения этой цели.

Учетно-аналитический отдел, который естественно включает в себя и финансовую бухгалтерию организации, выполняет следующие функции.

- Осуществление налогового планирования. Налоговое планирование, является одним из компонентов законного, целенаправленного управления финансовыми ресурсами в организации. Осуществление эффективного налогового планирования приводит к минимизации налоговых потерь из-за определенного налога или их совокупности.

- Формирование учетной политики для целей налогового учета. Что касается учетной политики для целей налогообложения, то начиная с 2002 года каждый хозяйствующий субъект должен это делать в соответствии с требованиями главы 25 «Налог на прибыль организаций» Налогового кодекса РФ2. Данная учетная политика представляет собой выбранную налогоплательщиком из Налогового кодекса РФ совокупность допустимых способов определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности организации.

- Ведение налогового учета. В соответствии со статьей 313 НК РФ2, «налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом». Налоговый учет организуется налогоплательщиком и является системой обеспечения информацией о порядке учета хозяйственных операций для целей налогообложения, который необходим для контроля за полнотой и правильностью исчисления, своевременностью уплаты налогов в бюджет.

- Формирование налоговой отчетности. Налоговая отчетность представляет собой документ налогоплательщика, который включает в себя расчеты и налоговые декларации по каждому виду налога и обязательного платежа или по выплаченным доходам, а также приложения к расчетам и налоговым декларациям. Она предоставляется в органы налоговой службы и внебюджетные фонды и характеризует состояние обязательств организации, связанных с исчислением и уплатой налогов и других обязательных платежей.

- Анализ налоговой отчетности. Данная функция является заключительной для учетно-аналитического отдела. Здесь происходит анализ влияния налоговых обязательств на финансовое состояние хозяйствующего субъекта, а затем осуществляется оценка их величины.

Отдел экономической безопасности при осуществлении работ, связанных с обеспечением налоговой безопасности, также выполняет ряд функций.

1. Анализ налоговых рисков, управление налоговыми рисками. Налоговые риски хозяйствующего субъекта связаны прежде всего с изменениями в налоговой политике, проводимой государством, и возможными изменениями налоговых ставок.

Появляются налоговые риски тогда, когда в экономике наблюдаются неопределенность и характерные для кризисного состояния изменения. В связи с чем такие риски нужно вовремя идентифицировать и пытаться управлять ими. Сотрудники службы экономической безопасности должны предвидеть появление новых налогов, сокращение или ликвидацию налоговых льгот, изменение размера налоговых ставок. Все это делается для того, чтобы в процессе хозяйственной деятельности не совершать сделок, которые могут оказаться обременительными с позиции налоговых платежей уже после их совершения, а также для осуществления эффективного налогового планирования и формирования оптимальной учетной политики для целей налогообложения. Для оценки налоговых рисков нами предлагается использовать выше описанный сводный аналитический регистр (табл. 4).

Таблица 4. Сводный аналитический регистр оценки налоговых рисков в ООО «Оникс»

|

Оценочный блок |

|||||||

|

Налоговые риски |

Состояние системы налоговой безопасности в разрезе рисков |

||||||

|

Критическое |

Депрессивное |

Нестабильное |

Стабильное |

Абсолютно безопасное |

|||

|

от 8 до 10 баллов |

от 6 до 8 баллов |

от 4 до 6 баллов |

от 2 до 4 баллов |

от 1 до 2 баллов |

|||

|

Риск неуплаты налогов |

× |

× |

5 |

× |

× |

||

|

Риск налогового контроля |

× |

7 |

× |

× |

× |

||

|

Риск усиления налоговой нагрузки |

9 |

× |

× |

× |

× |

||

|

Риск налоговой минимизации |

× |

× |

× |

3 |

× |

||

|

Риск уголовного преследования налогового характера |

× |

× |

× |

× |

1 |

||

|

Итого |

9 |

7 |

5 |

3 |

1 |

||

|

Общая сумма баллов |

25 |

||||||

|

Аналитический блок |

|||||||

|

Группа риска |

Значение в баллах |

Название группы риска |

Рекомендации |

||||

|

I |

от 40 до 50 баллов |

Группа недопустимого риска |

Полный пересмотр системы обеспечения налоговой безопасности. Модернизация системы налогового учета. Возможная обоснованная реструктуризация бизнеса. Привлечение налогового консалтинга. Разработка стратегических, тактических и оперативных мероприятий по выходу организации из сложившегося положения |

||||

|

II |

от 30 до 40 баллов |

Группа критического риска |

Комплексный анализ и диагностика налоговой безопасности организации. Пересмотр учетной политики для целей налогового учета и основных позиций налогового планирования, анализ показателей налоговой отчетности. Оптимизация финансово-хозяйственной деятельности организации |

||||

|

III |

от 20 до 30 баллов |

Группа повышенного риска |

Расширенная диагностика системы налоговой безопасности. Детальный анализ налогового учета организации. Анализ эффективности мероприятий по реализации налоговой политики. Оценка налогового планирования |

||||

|

IV |

от 10 до 20 баллов |

Группа минимального риска |

Требуется выборочная диагностика системы налоговой безопасности, выявление и устранение отклонений в системе. Разработка локальных мероприятий по оптимизации политики налогообложения |

||||

|

IV |

ниже 10 баллов |

Относительно безрисковая группа |

Система налоговой безопасности организации не нуждается в корректировках. |

||||

2. Проверка правильности исчисления налогов. Эта функция также очень важна, так как ее обеспечение избавляет организацию от пеней и штрафов за несвоевременную уплату налогов или неправильное их исчисление, а значит, экономит ее финансовые ресурсы. В этом случае сотрудники службы экономической безопасности осуществляют свою работу по следующим направлениям: проверка субъектов и объектов налогообложения, проверка налоговой базы, проверка налогового периода, проверка налоговых вычетов, проверка налоговых ставок, проверка порядка исчисления налогов и сроков уплаты, проверка заполнения и представления финансовой отчетности и налоговых деклараций [1].

3. Определение и мониторинг показателей налоговой безопасности. Данная функция является одной из самых сложных в осуществлении, так как в настоящее время показателей (индикаторов), которые могли бы эффективно свидетельствовать об уровне налоговой безопасности организации, официально не существует. Поэтому в каждой организации будут использоваться свои разработанные отделом экономической безопасности показатели (индикаторы). В качестве примера можно предложить следующие показатели: величина налогового бремени организации, налоговые льготы, начисленные или доначисленные объемы налоговых обязательств, суммы уплаченных налогов, включая авансовые платежи и неденежные расчеты, величина и структура задолженности по каждому виду налогов.

Оба отдела (учетно-аналитический и экономической безопасности) находятся в постоянном взаимодействии, функционально образуя контур налоговой безопасности организации (рис. 3). Вся аналитическая информация из данных отделов передается в аппарат управления, где совместными с отделами усилиями разрабатывается комплекс мер по обеспечению и поддержанию налоговой безопасности хозяйствующего субъекта.

Обобщая вышеизложенное, можно сделать вывод, что в сложившихся условиях хозяйствования обеспечение налоговой безопасности имеет очень важное значение как для стабильного экономического развития государства, так и для развития отдельных организаций. В системе экономической безопасности страны налоговая безопасность является одним из ключевых элементов, так как от нее зависит наполняемость денежными и финансовыми ресурсами бюджетов всех уровней. На уровне хозяйствующих субъектов она также необходима, так как способствует эффективному использованию имеющихся в распоряжении организации финансовых ресурсов.

| Библиографический список | References |

|---|---|

|

1. Васильчук О.И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности // Инновационное развитие экономики. — 2011. — № 3. — С. 17–26. |

1. Vasilchuk O.I. Audit procedures of Small and medium Enterprise activities focused on ensuring economic security. Innovatsionnoe razvitie ekonomiki. 2011, no. 3, pp. 17–26 (in Russ.). |

|

2. Воронцов Б.В. Налоговая безопасность государства и экономических систем // Проблемы современной экономики. — 2008. — № 3 (27). — С. 586–588. |

2. Vorontsov B.V. Tax security of state and economic systems. Problemy sovremennoy ekonomiki. 2008, no. 3(27), pp. 586–588 (in Russ.). |

|

3. Дедова О.В., Ермакова Л.В., Мельгуй А.Э. Принципы взимания налога на добавленную стоимость // Современные научные исследования и инновации. — 2016. — № 5 (61). — С. 127–129. |

3. Dedova O.V., Ermakova L.V., Mel’guy A.E. Principles of collecting value added tax. Sovremennye nauchnye issledovaniya i innovatsii. 2016, no. 5(61), pp. 127–129 (in Russ.). |

|

4. Катков Ю.Н., Куликова Г.А. Применение средств бизнес-аналитики в условиях неустойчивого экономического развития // Вестник Брянского государственного университета. — 2015. — № 3. — С. 291–295. |

4. Katkov Yu.N., Kulikova G.A. Application of the business analytics instruments under the conditions of unstable economic development. Vestnik Bryanskogo gosudarstvennogo universiteta. 2015, no. 3, pp. 291–295 (in Russ.). |

|

5. Кузнецова О.Н. Налоговая нагрузка на предприятие и способы ее оптимизации // Вестник Брянского государственного университета. — 2012. — № 3. — С. 34–37. |

5. Kuznetsova O.N. Tax burden on the enterprise and ways of its optimization. Vestnik Bryanskogo gosudarstvennogo universiteta. 2012, no. 3, pp. 34–37 (in Russ.). |

|

6. Лисун С.В. Налоговая безопасность: российский и зарубежный опыт // Налоговое планирование. — 2015. — № 1. — С. 7–18. |

6. Lisun S.V. Tax security: best Russian and foreign practices. Nalogovoe planirovanie. 2015, no. 1, no 7–18 (in Russ.). |

|

7. Методика расследования налоговых преступлений : учебное пособие [под ред. А.А. Кузнецова]. — М.: ЦОКР МВД России, 2007. — 92 с. |

7. Kuznetsov A.A. Metodika rassledovaniya nalogovykh prestupleniy [Investigation methods of tax crimes]. Moscow, TsOKR MVD Rossii, 2007. 92 p. |

|

8. Никулина Е.В., Чистникова И.В., Орлова А.В. Моделирование и прогнозирование бюджетно-налоговой безопасности регионов России : монография. — Белгород : ООО «Эпицентр», 2015. — 100 с. |

8. Nikulina E.V., Chistnikova I.V., Orlova A.V. Modelirovanie i prognozirovanie byudzhetno-nalogovoy bezopasnosti regionov Rossii [Data simulation and prediction of the budgetary and tax security in Russian regions]. Belgorod, Epitsentr Publ., 2015. 100 p. |

|

9. Налоговая аналитика [Электронный ресурс]. — Режим доступа: http://analytic.nalog.ru (дата обращения: 30.09.2016). |

9. Nalogovaya analitika [Tax dimension]. Available at: http://analytic.nalog.ru (accessed 30.09.2016). |

|

10. Учетно-контрольные системы и бизнес-аналитика в инновационном развитии организаций: модели, схемы и способы практической реализации : монография [под ред. Ю.Н. Каткова, Н.Н. Ковалевой]. — Брянск : Новый проект, 2015. — 224 с. |

10. Katkov Ju.N., Kovaleva N.N. Uchetno-kontrol’nye sistemy i biznes-analitika v innovatsionnom razvitii organizatsii: modeli, skhemy i sposoby prakticheskoy realizatsii [Monitoring system and business analytics in the innovative development of the organizations: models, schemes and ways of implementation]. Bryansk, Novyy proekt Publ., 2015. 224 p. (in Russ.) |

|

11. Хоружий Л.И., Дедова О.В. Бухгалтерский учет расчетов по НДС при применении специальных налоговых режимов // Бухучет в сельском хозяйстве. — 2013. — № 9. — С. 29–37. |

11. Khoruzhiy L.I., Dedova O.V. Accounting with VAT calculations when applying special tax treatment. Bukhuchet v sel’skom khozyaystve, 2013, no. 9, pp. 29–37 (in Russ.). |

|

12. Хоружий Л.И., Дедова О.В., Катков Ю.Н. Учетно-аналитическое обеспечение и налогообложение заработной платы в современных условиях хозяйствования// Бухучет в сельском хозяйстве. — 2015. — № 5-6. — С. 56-69. |

12. Khoruzhiy L.I., Dedova O.V., Katkov Ju.N. Accounting and analytical providing and the taxation of a salary in modern conditions of managing. Bukhuchet v sel’skom khozyaystve, 2015, no. 5-6, pp. 56–69 (in Russ.). |

|

13. Экономические системы современной России: теоретические и практические проблемы развития : коллективная монография [под ред. А.Д. Шафронова, Ю.Н. Каткова]. — Брянск : Новый проект, 2015. — 504 с. |

13. Shafronov A.D., Katkov Ju.N. Ekonomicheskie sistemy sovremennoy Rossii: teoreticheskie i prakticheskie problemy razvitiya [Economic systems of modern Russia: conceptual and practical challenges of development]. Bryansk, Novyy proekt Publ., 2015. 504 p. |

|

14. Bloomberg: кризис вынуждает Путина вывести 30 млн россиян из теневой экономики [Электронный ресурс]. — Режим доступа: www.tk-online.ru/story/bloomberg-krizis-vynuzhdaet-putina-vyvesti-30-mln-rossiyan-iz-tenevoi-ekonomiki (дата обращения: 30.09.2016). |

14. Bloomberg: krizis vynuzhdaet Putina vyvesti 30 mln rossiyan iz tenevoy ekonomiki. [Bloomberg: under crisis conditions Putin is forced to bring 30 million Russians out of the shadow economy]. Available at: www.tk-online.ru/story/bloomberg-krizis-vynuzhdaet-putina-vyvesti-30-mln-rossiyan-iz-tenevoi-ekonomiki (accessed 30.09.2016). |

1 Федеральный закон от 28.12.2010 № 390-ФЗ (ред. от 05.10.2015) «О безопасности».

2 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.10.2016).