СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657(045)

Классификация субъектов строительной деятельности с целью формирования транспарентной финансовой отчетности Classification of the construction business entities in order to create a transparent financial reporting

| Финансовый университет при Правительстве Российской Федерации, Россия, Москва | Financial University under the Government of the Russian Federation, Russia, Moscow |

| Дина Александровна Атажанова | Dina Atazhanova |

| аспирант кафедры бухгалтерского учета | Postgraduate student of the Accounting Department |

| e-mail: dinochka8686@mail.ru | e-mail: dinochka8686@mail.ru |

| 127015, Россия, г. Москва, ул. Бутырская, д. 79. | 79, Butyrskaya st., Moscow, Russia, 127015. |

| Тел.: +7 (966) 128-69-38. | Phone +7 (966) 128-69-38. |

|

В статье на основе анализа основных классификационных признаков представлена авторская классификация субъектов строительной деятельности, характеризующая предприятия с точки зрения прозрачности. |

This article presents the author’s classification of the construction companies in terms of transparency based on the analysis of the major criteria of classification. |

| Ключевые слова: строительство, классификация, классификационный признак, транспарентность. | Keywords: construction, classification, criterion of classification, transparency. |

На современном этапе развития общества экономика любого государства представляет собой сложный производственно-хозяйственный комплекс, состоящий из разнообразных отраслей. Каждая из них является неотъемлемым компонентом экономики, вносящим свой вклад в ее развитие.

Одним из таких компонентов можно назвать строительную отрасль. «В экономике России она занимает одно из центральных мест, в сущности, являясь „локомотивом“ экономического роста, привлекающим инвестиции в страну и способствующим развитию государства» [1]. И, несмотря на сегодняшнюю непростую ситуацию как в плане экономики, так и в целом в стране, стабильно не снижает свои темпы. Более того, строительные предприятия способствуют функционированию всех отраслей экономики путем обеспечения их зданиями производственного и общественного назначения, транспортной инфраструктурой, которые составляют материальную основу любого производства [7].

Для более глубокого понимания проблем отрасли необходимо в первую очередь рассмотреть вопросы классификации субъектов строительной деятельности, поскольку она дает возможность выявить важные стороны исследуемых явлений, определить наиболее интересные их свойства и в большей степени проникнуть в их сущность [6].

Анализ отечественной и зарубежной экономической литературы позволяет говорить о существовании различных подходов к группировке субъектов строительной деятельности. Одним из распространенных является разделение субъектов на следующие группы:

- инвесторы;

- заказчики;

- застройщики;

- подрядчики;

- саморегулируемые организации, объединяющие изыскателей, проектировщиков и строителей (СРО)1;

- научные и творческие объединения в области строительства (РААСН, Союз архитекторов России, ФИДИК);

- государственные органы, осуществляющие техническое и правовое регулирование, а также надзор в области строительства;

- пользователи объекта строительства [2, 3].

Однако данная группировка является наиболее укрупненной и дает лишь общее представление о структуре строительной деятельности. В этой связи необходимо отметить существование различных классификационных признаков, ориентированных на отдельные категории данных о компании, участвующей в строительной деятельности, зависящих от целей группировки.

Опираясь на множество работ различных авторов в этой области, можно выделить наиболее распространенные признаки, которые применяются для группировки организаций-субъектов строительной деятельности. Данная классификация, представленная в табл. 1, демонстрирует множество разнообразных условий и факторов, оказывающих влияние на функционирование строительных предприятий. Однако, по нашему мнению, она не охватывает весь спектр информации, необходимой пользователям в современных условиях.

Таблица 1. Классификация субъектов строительной деятельности

| Классификационный признак | Классификационные группы предприятий |

|---|---|

|

Цель финансово-хозяйственной деятельности2 |

— коммерческие — некоммерческие |

|

Форма собственности |

— частные — государственные — муниципальные — смешанные |

|

Организационно-правовая форма |

— хозяйственные общества — хозяйственные товарищества — производственные кооперативы — унитарные предприятия — индивидуальные предприниматели |

|

Вид выполняемых работ и оказываемых услуг |

— общестроительные — специализированные — монтажные — установочные — производственные — торгово-снабженческие — механизация (обеспечение машинами и механизмами) — проектирование |

|

Структура производства |

— узкоспециализированные — многопрофильные — комбинированные |

|

Характер договорных отношений |

— генподрядные — субподрядные |

|

Отраслевая специализация объекта |

— промышленное строительство — жилищно-гражданское — военное — дорожное (транспортное) — сельскохозяйственное — гидромелиоративное — инженерные коммуникации, оборудование и ремонт зданий — проектирование и механизация строительства — органы управления строительством |

|

Район деятельности |

— трест-площадка — городского типа — территориальные (региональные) |

|

Объем оборота и численность занятых на предприятии работников |

— малые (до 100 человек) — средние (101 — 500 человек) — крупные (свыше 500) — некоммерческие объединения (ассоциации и союзы) представителей организаций строительного комплекса |

|

Вид кооперации |

— строительные тресты — домостроительные комбинаты — проектно-строительные объединения — промышленно-строительные объединения |

|

Направление строительной деятельности |

— новое строительство — реконструкция предприятий — техническое перевооружение предприятий — расширение действующих предприятий — капитальный ремонт зданий и сооружений — текущий ремонт зданий и сооружений |

|

Функциональная направленность организаций |

— инженерно-строительные — подрядные — фирмы-менеджеры |

|

Мобильность деятельности |

— стационарные — передвижные |

В связи со стремительным повышением уровня информатизации широко распространенным в мировом сообществе явлением становится прозрачность различных субъектов, включая субъекты бизнеса. Требование прозрачности предъявляется и к информации, предоставляемой компаниями в их финансовой отчетности.

Данные отчетности строительных предприятий находятся «под прицелом» множества заинтересованных лиц, включающего как клиентов, так и общественность, что обусловлено большим количеством различных мошенничеств и скандалов с участием строительных организаций. В связи с этим можно говорить о необходимости совершенствования и дополнения существующих классификационных признаков с точки зрения их соответствия требованию транспарентности информации. На основе проведенного анализа автором были выделены дополнительные признаки для классификации строительных организаций, представленные на рис. 1.

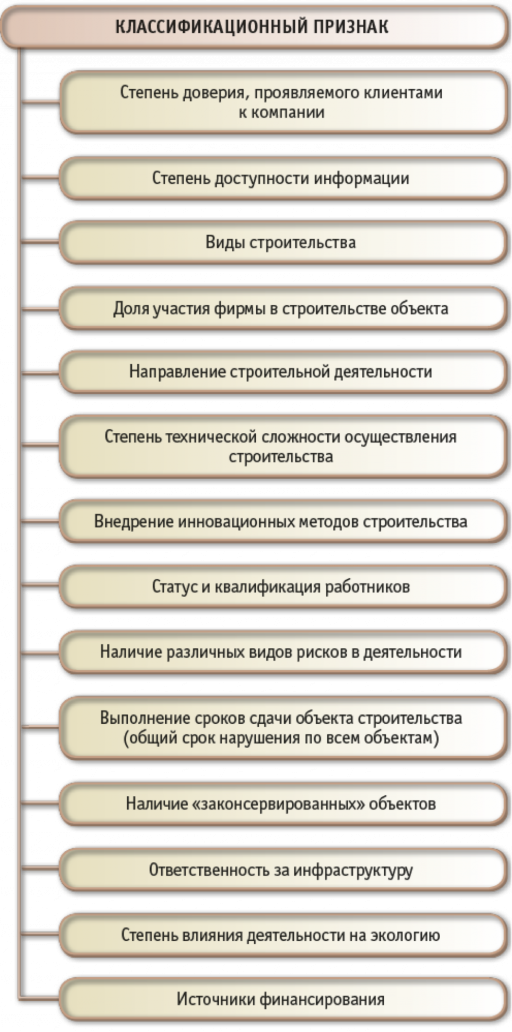

Поскольку одной из крупных проблем в строительной отрасли является высокая степень коррупции и мошенничеств, которые негативно влияют на репутацию компаний и веру в их надежность, то основным классификационным признаком следует считать степень доверия, проявляемого клиентами к компании. Полагаем, что допустимо в проводимом исследовании отождествлять доверие к компании и доверие к ее финансовой отчетности.

Данный признак является наиболее важным, по нашему мнению, в свете проводимого исследования, и именно с него необходимо начать перечень признаков. Когда речь идет о бизнесе, то доверие следует воспринимать прежде всего как уверенность в том, что принятые по договору обязанности компания выполнит полностью, с оговоренным качеством и в указанные сроки, за установленную плату, а также то, что компания не будет обманывать клиентов, то есть при возникновении проблем будет своевременно информировать об этом стейкхолдеров.

Для определения значения этого признака необходимо проведение специального обследования действующих и особенно потенциальных клиентов строительных компаний. Косвенным источником информации о значении данного признака могла бы рассматриваться скорость продажи строительных объектов или количество заказов, поступающих от клиентов (при работе по заказам).

Полагаем, что в соответствии с данным признаком компании можно подразделить минимум на 4 группы:

- «черные» компании (до 10% доверяющих);

- «красные» компании (от 11 до 50%);

- «серые» компании (от 51 до 80%);

- «белые» компании (более 80%).

Данный признак может включать в себя и степень доступности информации, так как доверие определяется в том числе и возможностью получить от компании необходимые сведения для принятия решения о сотрудничестве с ней. Однако считаем целесообразным выделить данный признак отдельно. В соответствии с ним группы предприятий могут варьироваться от предоставляющих наиболее свободный и технически легкий доступ к отчетной информации до полностью закрытых в информационном плане организаций.

Далее следует включить признаки, касающиеся непосредственно строительства, а именно: вид строительства; доля участия фирмы в строительстве объекта; направление строительной деятельности; степень технической сложности осуществления строительства; внедрение инновационных методов строительства.

Признак «вид строительства» связан с тем, что строительная отрасль включает в себя различные виды, и каждый из них имеет собственную специфику. Соответственно, уместными для стейкхолдеров разных видов строительства будут разные по структуре и содержанию раскрытия.

Группировка по доле участия фирмы в строительстве объекта позволяет понять степень ее рисков и ответственности, более правильно составить представление о взятых обязательствах: полностью предприятие отвечает за объект или риски распределяются между несколькими участниками строительства пропорционально их вложениям.

Кроме того, для целей открытости информации в финансовой отчетности, по нашему мнению, обязательно следует отличать организации по направлению строительной деятельности.

Поскольку отрасль относится к производственной сфере экономики, мы считаем необходимым классифицировать компании с точки зрения организации самого процесса строительства:

- по степени технической сложности осуществления строительства, что позволит выявлять и решать проблемы на ранних стадиях процесса строительства;

- внедрению инновационных методов строительства, характеризующих стремление собственников предприятия совершенствовать свою деятельность, улучшать качество осуществляемых работ, учитывая мировые тенденции и научные разработки в своей области.

Стейкхолдерам строительной компании важно знать информацию о ее кадрах, так как именно от них во многом зависит и качество строительства, и выполнение графика работ. В связи с существованием на сегодняшний день тенденции использовать на стройках более дешевую рабочую силу, насущным становится вопрос разграничения компаний по статусу и квалификации работников, непосредственно участвующих в строительном процессе.

Также, по нашему мнению, одной из существенных характеристик предприятий строительной отрасли является наличие различных видов рисков в деятельности предприятия. Это обусловлено тем, что строительная отрасль является специфической сферой, деятельность предприятий которой, в силу влияния различных факторов как внешней, так и внутренней среды, подвергается значительному числу разнообразных рисков.

Многие авторы подчеркивают, и с ними нельзя не согласиться, приоритетность для пользователей таких рисков, как проектный риск и риск банкротства строительных организаций, значительно воздействующий на степень доверия к строительной отрасли в целом. Однако, кроме упомянутых, в строительной деятельности существуют:

- девелоперские риски (отсутствие исходно-разрешительной документации, смена подрядчика, нарушение технических условий и т. д.);

- финансовые (чрезмерная закредитованность, перекрестное финансирование различных проектов, проблемы с финансированием, двойные продажи);

- потребительские (неудовлетворенность качеством строительства, неисполнение обязательств по инфраструктуре и строительству, невозможность оформления прав собственности и т.д.);

- сетевые риски и множество других.

Все многообразие существующих рисков в конечном счете может привести либо к нарушению строительной компанией сроков сдачи объекта, либо к существованию у компании «законсервированных» объектов строительства, что также отрицательно сказывается на репутации компании. Классификация предприятий по данным признакам является одной из самых востребованных, поскольку для заинтересованных пользователей гарантированное получение объекта строительства в указанные сроки — это наиболее важный критерий выбора компании.

Важными представляются признаки, отражающие вовлеченность компании в социальную жизнь общества:

- ответственность за инфраструктуру в последние годы становится важной характеристикой строительной компании, так как степень развития инфраструктуры в месте возведения оказывает влияние не только на стоимость и спрос на объект строительства, но и на имидж строительной организации. Компания, строящая заведомо «барачное» жилье в местах, где отсутствует необходимая инфраструктура (нет транспортного сообщения и условий для него, школ, детских садов, магазинов, культурных учреждений, поликлиник, больниц), не может считаться социально ответственной;

- степень влияния деятельности на экологию в современном обществе является для стейкхолдеров одним из значимых признаков, характеризующих компании. Задача сохранения экологии требует от компаний строительной отрасли представлять информацию об экологичности материалов, использовании новейших технологий и способов строительства, снижающих загрязнение окружающей среды, что в свою очередь увеличивает уровень социальной ответственности предприятий.

И наконец, затрагивая интересующую всех без исключения стейкхолдеров сферу денежно-кредитных отношений, полагаем наиболее важным выделить такой признак, как источники финансирования строительства объектов. Он позволит заинтересованным лицам получить более открытую информацию о внутренних и внешних источниках средств, вкладываемых в объекты строительства, их происхождении и надежности, позволяя пользователям принять верное решение об инвестировании.

Основываясь на всем вышесказанном, составленная автором классификация субъектов строительной деятельности для целей финансовой отчетности имеет вид, представленный в табл. 2.

Таблица 2. Авторская классификация субъектов строительной деятельности для целей формирования транспарентной финансовой отчетности

| Классификационный признак | Классификационные группы предприятий |

|---|---|

|

Степень доверия, проявляемого клиентами к компании |

— «белые» компании (75-100% положительных отзывов) — «серые» компании (40-74% положительных отзывов) — «черные» и «красные» компании (0-39% положительных отзывов) |

|

Степень доступности информации |

— полный доступ — доступ с незначительными ограничениями — частичный доступ — доступ по запросу — ограниченный доступ — закрытый доступ |

|

Виды строительства |

— промышленное строительство — офисное строительство — жилищное строительство — оборонное строительство — дорожное (транспортное) — инвестиционное — государственное |

|

Доля участия фирмы в строительстве объекта |

— полное строительство — долевое строительство — государственное строительство |

|

Направление строительной деятельности |

— новое строительство — реконструкция предприятий — техническое перевооружение предприятий — расширение действующих предприятий — капитальный ремонт зданий и сооружений — текущий ремонт зданий и сооружений |

|

Степень технической сложности осуществления строительства |

— объекты высокой степени сложности — объекты средней степени сложности — объекты низкой степени сложности |

|

Внедрение инновационных методов строительства |

— строительство из высокотехнологичных материалов — строительство с применением новейших методов возведения — строительство с применением автоматизированного оборудования |

|

Статус и квалификация работников |

— постоянные работники с высокой квалификацией — временные работники с высокой квалификацией — постоянные работники с низкой квалификацией |

|

— временные работники с низкой квалификацией |

|

|

Наличие рисков в деятельности предприятия |

— готовое строительство — долевое строительство — инвестиционное строительство |

|

Выполнение сроков сдачи объекта строительства (общий срок нарушения по всем объектам) |

— срок нарушения до 6 месяцев — срок нарушения от 6 месяцев до 1 года — срок нарушения от 1 месяцев до 3 лет — срок нарушения свыше 3 лет |

|

Наличие «законсервированных» объектов строительства |

— до 5% — от 5 до 15% — от 15 до 50% — свыше 50% объектов |

|

Ответственность за инфраструктуру |

— создание собственной инфраструктуры под объект — взаимодействие с существующими объектами инфраструктуры — восстановление и модернизация существующей инфраструктуры с ориентацией на объект строительства — строительство в условиях отсутствия инфраструктуры и намерения ее создавать |

|

Степень влияния деятельности на экологию |

— «зеленое» строительство — натуральное строительство — строительство с высоким уровнем загрязнения — строительство со средним уровнем загрязнения — строительство с низким уровнем загрязнения |

|

Источники финансирования |

— собственные средства — средства связанных сторон — привлеченные средства независимых инвесторов — долевые привлеченные средства — долговые привлеченные средства — бюджетные средства |

Представленная классификация, по нашему мнению, отвечает требованиям прозрачности в деятельности строительных компаний и дает более полную характеристику предприятиям строительной отрасли в соответствии с потребностями современного общества. Соответственно, в своей отчетности транспарентная строительная компания должна позиционировать себя по каждому из данных признаков.

| Библиографический список | References |

|---|---|

|

1. Атажанова Д.А. Проблема взаимообусловленности транспарентности строительной отрасли и инвестиционного климата регионов // Труды Вольного экономического общества России. — 2016. — Т. 198. — С. 347–351. |

1. Atazhanova D.A. Interdependence problem of the construction industry transparency and investment environment in the regions. Trudy vol’nogo ekonomicheskogo obshhestva Rossii, 2016, V. 198, pp. 347–351 (in Russ.). |

|

2. Афанасьева Л.К., Крюкова А.П. Бухгалтерский учет в строительных организациях : учебное пособие. — СПб. : СПбГИЭУ, 2004. — 169 с. |

2. Afanas’eva L.K., Kryukova A.P. Buhgalterskiy uchet v stroitel’nyh organizatsiyah [Accounting in construction organizations]. Saint-Petersburg, SPbGIEU Publ., 2004. 169 p. |

|

3. Бойкова М.П., Бухарева А.Ю., Анохина Е.В. Строительство при участии органов власти. Учет и налогообложение. — М. : Вершина, 2006. — 211 с. |

3. Boykova M.P., Buhareva A.Ju., Anohina E.V. Stroitel’stvo pri uchastii organov vlasti. Uchet i nalogooblozhenie [Construction with the participation of government authorities. Accounting and Taxation]. Moscow, Vershina Publ., 2006. 211 p. |

|

4. Бузырев В.В. Экономика строительного предприятия : уч. пос. / В.В. Бузырев, Т.А. Ивашенцева, А.Г. Кузьминский, А.И. Щербаков. — Новосибирск : НГАСУ, 1998. — 275 с. |

4. Buzyrev V.V., Ivashentseva T.A., Kuz’minsky A.G., Shherbakov A.I. Ekonomika stroitel’nogo predpriyatiya [Economy of construction companies]. Novosibirsk, NGASU Publ., 1998. 275 p. |

|

5. Иваненко Л.В., Петров С.М. Основные проблемы малого и среднего предпринимательства в строительстве и пути их решения // Основы экономики, управления и права. — 2012. — № 1(1). — С. 71–75 (76). |

5. Ivanenko L.V., Petrov S.M. Main challenges of Small and Medium Enterprise in construction and their solutions. Osnovy ekonomiki, upravleniya i prava, 2012, no. 1(1), pp. 71–75 (76) (in Russ.). |

|

6. Куракин А.В., Костенников М.В., Мышляев Н.П. К вопросу о классификации административно-профилактических мер // Административное и муниципальное право. — 2015. — № 9 (93). — C. 913 −920. |

6. Kurakin A.V., Kostennikov M.V., Myshlyaev N.P. Classification of administrative and preventive measures. Administrativnoe i munitsipal’noe pravo, 2015, no. 9 (93), pp. C. 913 −920 (in Russ.). |

|

7. Михеева Л.А., Данильчук М.А. Экономика строительного предприятия : учеб. пособие. — Хабаровск : Изд-во ДВГУПС, 2013. — 156 с. |

7. Miheeva L.A., Danil’chuk M.A. Ekonomika stroitel’nogo predpriyatiya [Economy of construction companies]. Khabarovsk, DVGUPS Publ., 2013. 156 p. |

1 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 02.10.2016).

2 Градостроительный кодекс Российской Федерации от 29.12.2004 № 190-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.09.2016).