СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657.6

ГРНТИ 06.35

ВАК 08.00.12

Методика расчета риска существенных искажений с учетом принципов международных стандартов аудита Risk calculation procedure of material misstatement based on the principles of International Standards on Auditing

| Филиал МГУ имени М.В. Ломоносова в г. Севастополе, Россия, Севастополь | Lomonosov Moscow State University, Sevastopol MSU campus, Russia, Sevastopol |

| Надежда Викторовна Алтухова | Nadezhda Altukhovaa |

| канд. экон. наук, доцент кафедры экономики, аттестованный аудитор | PhD, Associate Professor of the Economics Department, Certified Auditor |

| e-mail: nnaa1606@mail.ru | e-mail: nnaa1606@mail.ru |

| 299001, г. Севастополь, ул. Героев Севастополя, 7 (Филиал МГУ в г. Севастополе, кафедра экономики). | 7, Geroev Sevastopolya str., Sevastopol, Russia, 299001 (Economics Department, Lomonosov Moscow State University, Sevastopol MSU campus). |

| Тел.: +7 (978) 749-64-21. | Phone +7 (978) 749-64-21. |

|

В статье проведен анализ моделей аудиторского риска и методик его расчета. Наглядно представлены классификации составляющих изучения деятельности и коммерческого окружения организации, а также рисков существенного искажения учетной информации. Предложена методика оценки риска существенных искажений на основе принципов Международных стандартов аудита. Данная методика учитывает оценки, а также «вес» (ранг важности) факторов неотъемлемого риска и риска контроля. |

This article analyzes the models of audit risk and its calculation procedures. Classification of components of the action research and commercial environment of organization as well as the risks of material misstatement of accounting information are graphically displayed. The author offered risk assessment procedure of material misstatement based on the principles of International Standards on Auditing. Such procedure takes into account assessments as well as weight (rank of importance) of inherent risk and control risk factors. |

| Ключевые слова: модель аудиторского риска; расчет риска существенных искажений; понимание деятельности и коммерческого окружения организации; методика расчета аудиторского риска. | Keywords: model of audit risk; risk calculation of material misstatement; understanding of activities and commercial environment of organization; calculation procedure of audit risk. |

Цель статьи и постановка задачи

Риск-ориентированная концепция аудита является особенно актуальной в связи с вызовами современного финансового кризиса, одной из причин которого стала недооценка роли рисков как в финансовой сфере вообще, так и в аудиторской деятельности, в частности. Суть риск-ориентированной концепции заключается в том, что аудитор должен исходить из обязательного наличия аудиторских рисков в процессе проведения аудита и необходимости минимизации этих рисков с целью предоставления заказчику разумной (обоснованной, достаточной) уверенности в том, что финансовая отчетность не содержит существенных искажений. Для этого аудитор должен выявить, идентифицировать и оценить риски существенных искажений в финансовой отчетности в результате мошенничества или ошибок для разработки и выполнения аудиторских процедур в ответ на эти риски.

Задачи качественной оценки аудиторского риска рассмотрены в научной литературе достаточно широко. И все авторы в своих работах отмечают, что абсолютно точное определение величины аудиторского риска невозможно. Не вызывает также сомнений, что трудно осуществить планирование и проведение аудита без наличия твердого представления о величине и качестве риска существенных искажений и риска необнаружения.

Целью статьи являются анализ подходов к построению модели аудиторского риска и разработка практической методики измерения неотъемлемого риска с учетом принципов Международных стандартов аудита.

Потребность в количественном методе оценки аудиторского риска

Одним из краеугольных положений современного аудита является концепция достаточной (разумной, обоснованной) уверенности. Суть этой концепции такова — аудитор не может предоставить заказчику абсолютной, стопроцентной уверенности в том, что финансовая отчетность, рассматриваемая в целом, не содержит существенных искажений.

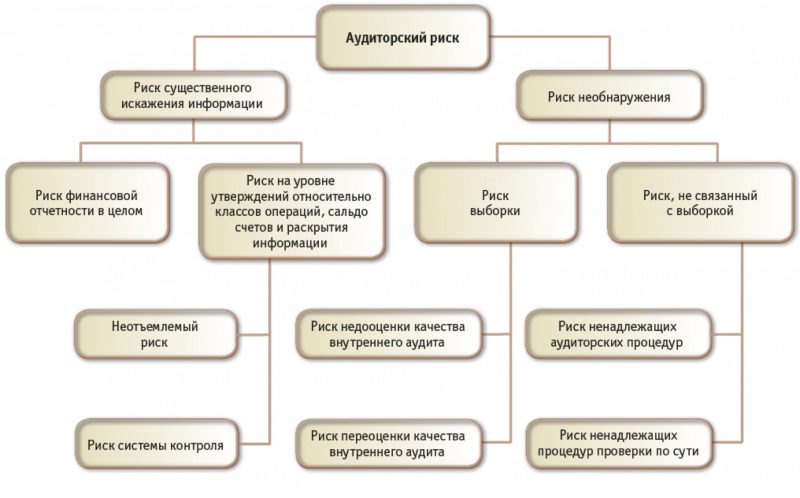

Обусловлено это наличием присущих аудиту ограничений. Эти ограничения приводят к тому, что большинство аудиторских доказательств, на основании которых аудитор формулирует выводы и на которых основывается аудиторское мнение, являются в большей степени убедительными, чем окончательными (А45 МСА 200 [8, с. 201–203]). Причиной этого является характер аудиторских процедур и характер финансовой отчетности, а также ограничения по времени и стоимости проведения аудита. Структура аудиторского риска представлена на рис. 1.1

Является ли аудиторский риск измеряемой величиной? Можно ли дать ему не только качественную — «значительный», «большой», «приемлемый», но и количественную, числовую оценку? Можно ли его измерить, посчитать и представить в математических единицах?

Несмотря на то что в А32 МСА 200 утверждается, что оценка рисков является предметом профессионального суждения аудитора, а не предметом, подлежащим точной количественной оценке [8, с. 197], в А36 этого же стандарта говорится, что аудитор может использовать модель, описывающую общую взаимосвязь элементов аудиторского риска в математических терминах [8, с. 197].

Что касается единиц количественной оценки риска, А40 МСА 200 утверждает, что оценку риска существенного искажения можно выражать как в количественных единицах, например, в процентах, так и в неколичественных единицах [8, с. 200]. Таким образом, несмотря на отмену МСА 400, содержащего мультипликативную модель оценки аудиторского риска, потребность в количественной оценке совокупного аудиторского риска существует.

Действительно, можно ли с достаточной уверенностью полагаться только на профессиональное суждение аудитора в оценке рисков? Ведь «достижение результатов, которые опираются на субъективное мнение аудиторов — их профессиональное суждение, является достаточно спорным в условиях применения оценок существенности, аудиторского риска и объемов аудиторской выборки» [1, с. 9].

Даже если довериться профессиональной интуиции аудитора, точность и объективность его профессионального суждения является результатом его навыков, знаний и опыта. Однако чтобы получить навыки и опыт определения рисков, аудитору сначала необходимо: 1) иметь инструментарий оценки рисков; 2) применить этот инструментарий достаточное количество раз — достаточное для того, чтобы впоследствии, охватив взглядом выходные данные, профессионал без промежуточных расчетов, исходя из предыдущих навыков, мог оценивать величину риска, используя только свое профессиональное суждение. Задачей статьи является предложение такого инструментария.

И второй, не менее важный момент. В случае необходимости подтвердить высокий уровень аудиторской проверки (например, в случае претензий со стороны аудируемого лица), в том числе и качество оценки риска существенных искажений, ссылка лишь на понятие «профессиональное суждение аудитора» вряд ли будет в современных реалиях убедительной для заинтересованных инстанций. Здесь будут уместны математические выкладки и совершенно определенные цифры.

О необходимости разработки унифицированных инструментов расчета риска существенных искажений свидетельствует и упоминание в проекте Концепции дальнейшего развития аудиторской деятельности в Российской Федерации, одобренном Советом по аудиторской деятельности 23 июня 2016 года2, о необходимости «...совершенствования технологии аудита бухгалтерской (финансовой) отчетности организаций и оказания других аудиторских услуг, в том числе посредством применения электронных технологий анализа данных, интенсификацию процесса оказания аудиторских и связанных с ними услуг, в том числе посредством стандартизации аудиторских бизнес-процессов».

Модели аудиторского риска

На практике аудитору не обойтись без воплощения своего интуитивного и оценочного суждения об уровне риска в числовую, количественную форму. Методики количественной оценки аудиторского риска содержатся во многих современных литературных источниках [3, с. 4], [4], [6, с. 20], [7, с. 91], [9, с. 129], [10, с. 278].

Традиционная модель аудиторского риска, как правило, представляется формулой (1):

AR = IR × CR × DR, (1)

где:

AR — аудиторский риск;

IR — неотъемлемый риск;

CR — риск контроля;

DR — риск необнаружения.

Однако ряд авторов считает данную модель не совсем точной. В. Краснов с соавторами [5] считают: поскольку величины в правой части уравнения — это числа меньше единицы, то по правилам действий с такими величинами AR будет меньше, чем каждая из величин IR, CR или DR, а это лишено логического смысла. А. Бобрович учитывает взаимное влияние рисков контроля и неотъемлемого риска [2, с. 154], и это справедливо, поскольку наличие высокой корреляции между этими факторами приведет к погрешности в расчете величины аудиторского риска.

А. Бобрович предлагает следующую модель аудиторского риска, которая исключает мультиколлинеарность факторов стандартной модели [2, с. 157]:

AR = (IR + CR) × DR. (2)

Однако такой вариант модели также не лишен недостатков, поскольку при определенных величинах составляющих модели аудиторский риск может быть больше единицы, что невозможно для вероятностных величин.

Более сложную и точную формулу (3) предлагают В. Краснов с соавторами [5]:

AR = IR + CR + DR — IR × CR — IR × DR — CR × DR + IR × CR × DR. (3)

Действительно, результат расчета по данной формуле демонстрирует влияние всех составляющих и при этом не будет превышать единицу ни при каких значениях этих составляющих, а также не будет меньшим, чем каждая из них.

Однако, какую бы модель (или формулу) расчета аудиторского риска мы не использовали, для получения точного и адекватного значения необходимо иметь инструмент вычисления отдельных элементов модели аудиторского риска. В этой статье рассмотрим методику количественного определения величины неотъемлемого риска и риска системы внутреннего контроля, совокупность которых представляет собой риск существенных искажений.

Чтобы оценить аудиторский риск, существующий до начала проверки, то есть тот риск, который не зависит от квалификации аудитора и качества аудита, необходимо определить:

1) насколько подвержена бизнес-рискам отрасль, в которой работает клиент;

2) насколько жестко регулируется его деятельность со стороны государства в области налогообложения;

3) серьезность экологических требований и других законодательных ограничений и так далее, то есть изучить внешнюю среду, в которой функционирует предприятие.

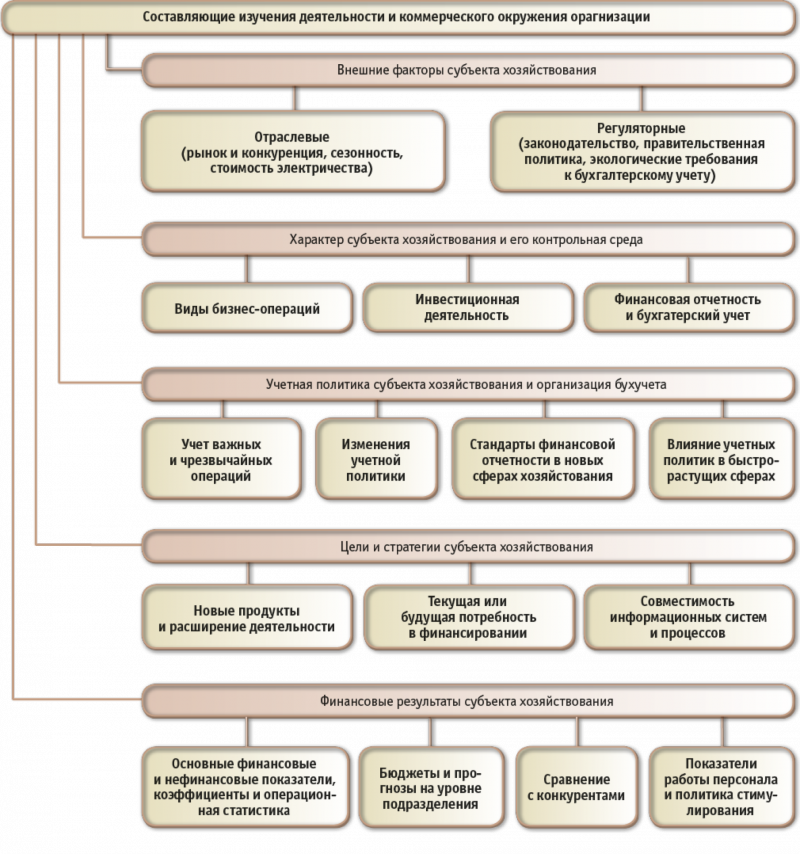

Риск существенных искажений может быть обусловлен также характером хозяйствования самого субъекта, то есть его внутренней средой, включающей его (рис. 2):

1) цели и стратегию;

2) учетную политику;

3) организацию системы бухгалтерского учета;

4) систему внутреннего контроля.

Аудитор составляет перечень факторов неотъемлемого риска и факторов риска внутреннего контроля и разрабатывает необходимые процедуры для оценки этих факторов.

Авторская методика оценки риска существенного искажения

Очевидно, что простое суммирование или усреднение оценок факторов не даст объективного результата, поскольку различные факторы влияют на уровень риска с разной интенсивностью. Например, ограничение доступа фирмы, разрабатывающей программное обеспечение, к займам способно гораздо значительнее повлиять на величину неотъемлемого риска, чем жесткие экологические требования в регионе. Совершенно обратная ситуация у фирмы, производящей минеральные удобрения и имеющей в то же время достаточные оборотные средства.

Для исключения такого нивелирования роли факторов им присваивается вес (ранг важности), определяющий степень влияния фактора на общий уровень риска именно для этого предприятия. Вес или ранг — это число менее единицы.

Каждый фактор оценивается по степени его «опасности» по шкале от 1 до 10 — чем больший риск способен генерировать фактор, тем выше оценка.

Тогда величину неотъемлемого риска рассчитываем по формуле (4):

где:

n — количество рассматриваемых факторов риска;

i — порядковый номер фактора;

rᵢ — вес, или ранг важности i-того фактора;

vᵢ — оценка риска i-того фактора.

Несложно убедиться, что величина риска, который рассчитывается по предлагаемой методике, может колебаться в пределах от 0 (когда или все факторы важны, или все они оцениваются как нулевые) до 1 (когда важность всех факторов максимальна, а их оценка равна 10).

Инструментарий электронных таблиц Microsoft Excel позволяет проводить такие расчеты с достаточной степенью удобства, скорости и точности. В табл. 1 приводится примерный перечень факторов неотъемлемого риска, ранг важности (вес) этих факторов, оценок рисков, связанных с этим фактором, и результаты вычислений.

Таблица 1. Пример набора факторов неотъемлемого риска, их оценки и ранжирования4

| Содержание фактора неотъемлемого риска | rᵢ | vᵢ | rᵢ × vᵢ |

|---|---|---|---|

|

Внешние факторы |

|||

|

Работа в экономически нестабильных регионах, например, странах со значительной девальвацией валюты или высокой инфляцией |

0,5 |

8 |

4,0 |

|

Деятельность, чувствительная к воздействию неустойчивого рынка или наличие жесткой конкуренции |

0,3 |

8 |

2,4 |

|

Значительные изменения в отрасли субъекта |

0,9 |

4 |

3,6 |

|

Ограничения в доступе к капиталу и займам |

0,8 |

5 |

4,0 |

|

Регуляторные факторы |

|||

|

Сложное законодательство |

0,8 |

6 |

4,8 |

|

Пристальное внимание к деятельности субъекта и его финансовым результатам со стороны регулирующих или государственных органов |

0,7 |

4 |

2,8 |

|

Жесткие экологические требования, влияющие на деятельность субъекта |

0,9 |

7 |

6,3 |

|

Внедрение новой концептуальной основы бухгалтерского учета и финансовой отчетности в отрасли или государстве |

0,9 |

8 |

7,2 |

|

Характер деятельности субъекта |

|||

|

Изменения в цепи поставок |

0,7 |

7 |

4,9 |

|

Использование забалансового финансирования, компаний специального назначения и других сложных методов финансирования |

0,6 |

6 |

3,6 |

|

Значительные операции со связанными сторонами |

0,9 |

9 |

8,1 |

|

Слабые стороны внутреннего контроля, особенно те, на которые руководство не реагирует |

0,9 |

4 |

3,6 |

|

Значительные суммы нестандартных или несистематических операций, включая внутригрупповые операции и операции с большим доходом |

0,5 |

6 |

3,0 |

|

Операции, отраженные на основе намерений руководства субъекта, например, рефинансирования долгов, активы, готовящиеся к продаже, и классификация торговых ценных бумаг |

0,7 |

5 |

3,5 |

|

События или операции, включающие значительные неопределенности в оценке, включая расчетные оценки |

0,3 |

7 |

2,1 |

|

Длительные судебные разбирательства и условные обязательства, например, гарантийные обязательства по товарам, финансовые гарантии и экологические обязательства |

0,9 |

9 |

8,1 |

|

Наличие большого количества товарно-материальных запасов |

0,8 |

8 |

6,4 |

|

Широкая географическая распространенность и отраслевая сегментация |

0,8 |

4 |

3,2 |

|

Большая часть сомнительных задолженностей |

0,8 |

9 |

7,2 |

|

Факторы, связанные с целями и стратегией субъекта |

|||

|

Предположение о невозможности непрерывности деятельности предприятия или потере им ликвидности, включая потерю важных заказчиков |

0,7 |

5 |

3,5 |

|

Разработка или предложение новых продуктов или услуг, внедрение новых направлений бизнеса |

0,7 |

7 |

4,9 |

|

Географическое расширение |

0,6 |

8 |

4,8 |

|

Изменения в субъекте, такие как крупные приобретения или реорганизация или другие необычные события |

0,7 |

4 |

2,8 |

|

Несогласованность между IT-стратегией субъекта и его бизнес-стратегией |

0,8 |

7 |

5,6 |

|

Изменения в среде информационных технологий |

0,8 |

9 |

7,2 |

|

Значительные и многочисленные приобретения или отчуждения |

0,5 |

6 |

3,0 |

|

Изменения в ключевом персонале, включая ключевых исполнительных директоров |

0,7 |

6 |

4,2 |

|

Сложные объединения и совместные предприятия |

0,8 |

8 |

6,4 |

|

Финансовые результаты субъекта |

|||

|

Значительные отклонения результатов деятельности субъекта от результатов аналогичных предприятий |

0,5 |

7 |

3,5 |

|

Значительные отклонения результатов деятельности субъекта от финансовых планов (бюджетов) |

0,8 |

9 |

7,2 |

|

Учетная политика, бухгалтерский учет и финансовая отчетность |

|||

|

Установка новых значительных IT-систем, связанных с финансовой отчетностью |

0,8 |

5 |

4 |

|

Прошлые искажения, история ошибок или значительные суммы корректировок на конец периода |

0,7 |

6 |

4,2 |

|

Применение новых бухгалтерских правил |

0,8 |

6 |

4,8 |

|

Значительные изменения в учетной политике субъекта |

0,8 |

4 |

3,2 |

|

Наличие расчетных оценок, включающих сложные процессы |

0,8 |

4 |

3,2 |

|

Недостаточное количество персонала с соответствующими навыками бухгалтерского учета и в подготовке финансовой отчетности |

0,7 |

3 |

2,1 |

|

|

|

|

163,4 |

|

|

0,4539 |

||

Автор обращает внимание читателя, что среди факторов присутствуют обстоятельства, не только увеличивающие риск, но и уменьшающие его (например, внедрение этических ценностей в работу коллектива). Если такой фактор высок, то риск оценивается как низкий, и его оценка будет низкой.

В каждом конкретном случае содержание и количество факторов определяются аудитором исходя из конкретной ситуации, а их ранжирование и оценка — исходя из профессионального суждения аудитора или суждений экспертов.

Аналогичный расчет проводим и с показателями риска внутреннего контроля. Примерный перечень факторов риска внутреннего контроля приведен в табл. 2. В ней же приведены примеры оценок и ранжирования факторов.

Таблица 2. Оценка факторов, с которыми могут быть связаны риски внутреннего контроля5

| Содержание фактора риска внутреннего контроля | rᵢ | vᵢ | rᵢ × vᵢ |

|---|---|---|---|

|

Среда контроля |

|||

|

Информирование и внедрение честности и этических ценностей (снижение стимулов и соблазнов, которые могут подтолкнуть персонал к участию в мошеннических, незаконных или неэтичных действиях). Ознакомление персонала с этическим и поведенческим кодексом |

0,8 |

8,0 |

6,4 |

|

Обязательства по профессиональной компетентности — знания и навыки, необходимые для выполнения задач, представляющих работу сотрудника |

0,8 |

8,0 |

6,4 |

|

Участие лиц, наделенных руководящими полномочиями (независимость от руководства субъекта, их опыт и статус, масштаб их участия и наблюдения за деятельностью, информация, которую они получают, как определяются и рассматриваются сложные вопросы руководством) |

0,7 |

4,0 |

2,8 |

|

Философия и стиль руководства субъекта (подход руководства субъекта к определению и мониторингу бизнес-рисков, отношение и действия руководства субъекта к финансовой отчетности (консервативный или прогрессивный выбор из доступных альтернатив) |

0,9 |

9,0 |

8,1 |

|

Организационная структура (рассмотрение основных сфер полномочий и ответственности, а также соответствующих отчетов) |

0,9 |

6,0 |

5,4 |

|

Делегирование полномочий и обязательств по деятельности, установление отношений по отчетности и иерархия санкционирования, а также политика по соответствующей бизнес-практике, знания и опыт ключевого персонала |

0,7 |

4,0 |

2,8 |

|

Политика и практика в отношении человеческих ресурсов: набор персонала, ориентирование, обучение, оценка, консультации, повышение в должности, компенсации и корректирующие действия |

0,6 |

7,0 |

4,2 |

|

Процесс оценки рисков предприятием |

0,9 |

8,0 |

7,2 |

|

Информационная система, включая бизнес-процессы, связанные с финансовой отчетностью |

|||

|

Наличие классов операций в деятельности предприятия, которые являются значительными для финансовой отчетности |

0,9 |

4,0 |

3,6 |

|

Процедуры в рамках как системы информационных технологий, так и ручных систем для инициализации записи, обработки, корректировки этих операций, в случае необходимости переноса этих операций в главную бухгалтерскую книгу и отражение в финансовой отчетности |

0,5 |

6,0 |

3,0 |

|

Соответствующие учетные записи, подтверждающие информацию и отдельные счета в финансовой отчетности, используемые для инициализации записи, обработки и регистрации операций (включает исправления неправильной информации и то, как информация переносится в главную бухгалтерскую книгу) |

0,7 |

5,0 |

3,5 |

|

Регистрация информационной системой событий и условий, которые не являются операциями, но при этом являются значительными для финансовой отчетности |

0,3 |

7,0 |

2,1 |

|

Процесс составления финансовой отчетности (включая значительные учетные оценки и их раскрытия) |

0,8 |

8,0 |

6,4 |

|

Меры контроля за журнальными записями, включая нестандартные журнальные записи, которые регистрируют разовые, необычные операции или корректировки |

0,5 |

4,0 |

2 |

|

Обмен информацией между руководством и теми, на кого возложены самые высокие полномочия |

0,7 |

9,0 |

6,3 |

|

Внешний обмен информацией |

0,8 |

8,0 |

6,4 |

|

Мероприятия контроля |

|||

|

Проверка и утверждение проведенных сверок |

0,5 |

7,0 |

3,5 |

|

Проверка арифметической точности записей |

0,8 |

8,0 |

6,4 |

|

Контроль над приложениями и средой компьютерных информационных систем |

0,8 |

4,0 |

3,2 |

|

Ведение и проверка аналитических счетов и оборотных ведомостей |

0,7 |

7,0 |

4,9 |

|

Контроль над документами и их утверждением |

0,8 |

9,0 |

7,2 |

|

Сравнение внутренней информации с данными, полученными из внешних источников |

0,8 |

6,0 |

4,8 |

|

Инвентаризация |

0,8 |

6,0 |

4,8 |

|

Ограничения доступа лиц к активам и запасам |

0,7 |

8,0 |

5,6 |

|

Сравнение и анализ результативных показателей финансово-хозяйственной деятельности с затратами, предусмотренными сметами |

0,9 |

8,0 |

7,2 |

|

Мониторинг контроля |

|||

|

Мониторинг мер контроля за финансовой отчетностью |

0,7 |

6,0 |

4,2 |

|

Мероприятия по инициированию исправлений недостатков |

0,3 |

7,0 |

2,1 |

|

Средства контроля целостности информации, связанные с надежностью программного обеспечения |

0,9 |

9,0 |

8,1 |

|

Характер ответственности подразделения внутреннего аудита |

0,8 |

9,0 |

7,2 |

|

Цель и характер обязанностей подразделения внутреннего аудита |

0,8 |

7,0 |

5,6 |

|

|

151,4 |

||

|

|

0,5047 |

||

Автор находит необходимым разделить риск существенных искажений и, соответственно, рассчитывать отдельно его составляющие, руководствуясь положением А40 МСА 200: «...аудитор может выполнить раздельную или комбинированную оценку неотъемлемого риска и риска системы контроля в зависимости от предпочтительных приемов и методик аудита, а также практических аспектов» [8, с. 199]. Практический аспект для автора таков — разделение дает возможность (кроме прямой задачи оценки разных видов риска) еще и указать клиенту на слабые места в системе внутреннего контроля.

Таким образом, мы определили численные значения двух составляющих риска существенных искажений. Чтобы получить оценку риска существенных искажений (MMR), можно определить ее как функцию неотъемлемого риска и риска контроля по формуле (5):

MMR = IR + CR — IR × CR. (5)

В нашем примере интегральное значение риска существенных искажений равно:

MMR = 0,4539 + 0,5047 — 0,4539 × 0,5047 = 0,7294.

Методом последовательных итераций определены границы качественной оценки риска существенных искажений. В табл. 3 приведены числовые границы качественной оценки риска существенных искажений и соответствующий им объем аудиторской выборки.

Таблица 3. Числовые границы количественной оценки риска существенных искажений

По мнению О. Медведевой и И. Федоренко, методика оценки аудиторского риска должна соответствовать следующим требованиям:

- отвечать методологии аудита и нормативным актам в области регулирования аудиторской деятельности;

- методика должна быть последовательна;

- методика должна быть понятна не только практикующему аудитору, но и его помощнику;

- методика должна быть эффективна [7, с. 88].

Добавим, что необходимо придерживаться также принципа экономичности, универсальности и доступности инструментария методики.

Как видим, предлагаемый способ расчета вполне соответствует предъявляемым требованиям.

Заключение

Наличие инструментов количественной оценки аудиторского риска позволит совершенствовать процесс планирования аудита и сделать более обоснованной аудиторскую выборку.

Проанализировав модели аудиторского риска, автор предлагает использовать не мультипликативную модель, а интегрально-мультипликативную, как более отражающую суть вероятностных величин и лишенную мультиколлинеарности.

Предложенная автором методика расчета величины риска существенного искажения построена на принципах Международных стандартов аудита, проста в использовании и учитывает степень влияния отдельных факторов неотъемлемого риска и риска контрольной среды на общий уровень риска существенного искажения информации.

| Библиографический список | References |

|---|---|

|

1. Алехина Л.Н. Перспективные направления развития аудиторской деятельности и способы нивелирования аудиторского риска в трудах современных ученых // Наука и Мир. — 2016. — Т. 2. — № 4 (32). — С. 9–10. |

1. Alehina L.N. Perspectives for development of audit activities and ways of audit risk leveling in the research papers of modern academics. Nauka i Mir, 2016, Vol. 2, no. 4 (32), pp. 9–10 (in Russ.). |

|

2. Бобрович О. Б. Методичні підходи до оцінювання аудиторського ризику // Науковий вісник НЛТУ України. — 2013. — Вып. 23.1. — С. 152–164. |

2. Bobrovich O.B. Methodological approach to the auditor’s risk assessment. Naukoviy vіsnik NLTU Ukrayni, 2013, no. 23.1, pp. 152–164 (in Ukraine). |

|

3. Егорова И.С. Формирование рабочих документов по идентификации аудиторских рисков как инструмент оценки эффективности бизнеса // Экономика и управление: проблемы, решения. — 2015. — Т. 2. — № 10. — С. 40–63. |

3. Egorova I.S. Evaluation of audit risks: problems and solutions. Ekonomika i upravlenie: problemy, resheniya, 2015, Vol. 2, no. 10, pp. 40–63 (in Russ.). |

|

4. Жарылгасова Б.Т., Суглобов А.Е. Международные стандарты аудита : учебное пособие. — М. : КроНус, 2007. — 400 с. |

4. Zharylgasova B.T., Suglobov A.E. Mezhdunarodnye standarty audita [International Standards on Auditing]. Moscow, KroNus Publ., 2007. 400p. |

|

5. Краснов В.К., Краснова Г.А., Львова М.В. Модель аудиторского риска // Современные проблемы науки и образования. — 2012. — № 2. URL: http://www.science-education.ru/ru/article/view?id=5980 (дата обращения 30.06.2016). |

5. Krasnov V.K., Krasnova G.A., Lvova M.V. Model of audit risk. Sovremennye problemy nauki i obrazovaniya, 2012, no. 2 (in Russ.). Available at: http://www.science-education.ru/ru/article/view?id=5980 (accessed 30.06.2016). |

|

6. Массарыгина В.Ф. О методических подходах к выявлению и оценке аудиторских рисков // Аудитор. — 2014. — № 9 (235). — С. 18–23. |

6. Massarygina V.F. Methodological approach to the auditor’s risk assessment. Auditor, 2014, no. 9 (235), pp. 18–23 (in Russ.). |

|

7. Медведева О.В., Федоренко И.В. Применение методики оценки аудиторского риска в ходе аудита // Учет, анализ и аудит: проблемы теории и практики. — 2015. — № 14. — С. 84–93. |

7. Medvedeva O.V., Fedorenko I.V. Application of audit risk valuation techniques during audit. Uchet, analiz i audit: problemy teorii i praktiki, 2015, no. 14, pp. 84–93 (in Russ.). |

|

8. Международные стандарты аудита и контроля качества : сборник в 3-х томах [одобрен Международной федерацией бухгалтеров]. — Киров : Кировкая областная типография, 2012. — Т. 1. — 528 с. |

8. Mezhdunarodnye standarty audita i kontrolya kachestva, sbornik v 3-h tomah. [International Standards on Auditing and Quality Control, coll. in 3 vol.], Kirov, Kirovkaya oblastnaya tipografiya Publ, 2012, V.1. 528 p. |

|

9. Чопчиян Н.С. Модель расчета аудиторского риска // Актуальные проблемы гуманитарных и естественных наук. — 2010. — № 10. — С. 128–130. |

9. Chopchiyan N.S. Calculation model of audit risk. Aktual’nye problemy gumanitarnyh i estestvennyh nauk, 2010, no. 10, pp. 128–130 (in Russ.). |

|

10. Юртанова В.Н. Методические подходы к определению уровня существенности и аудиторского риска // Новая наука: теоретический и практический взгляд. — 2016. — № 5–1 (81). — С. 275–280. |

10. Jurtanova V.N. Methodological approaches to the level detection of materiality and audit risk. Novaya nauka: teoreticheskiy i prakticheskiy vzglyad, 2016, no. 5–1 (81), pp. 275–280 (in Russ.). |

1 Схема построена автором на основании материалов А32-А43 Международного стандарта Аудита 200.

2 Материалы официального сайта Министерства финансов РФ. URL: http://minfin.ru/ (дата обращения 30.06.2016).

3 Схема составлена автором по материалам п. 11 и А17-А41 МСА 315 [8. с. 561–563, 581–595].

4 Таблица разработана автором с использованием материалов А33 и Приложения 2 МСА 315 [8, с. 591, 651–653], А28 МСА 200 [8, с. 199].

5 Таблица разработана автором с использованием материалов пунктов 12-24 МСА 315 [8, с. 563–569] и источника [4].