СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657.4

Характеристика управленческой составляющей учетно-аналитической системы хозяйствующего субъекта Characteristic of the management component in the business entity’s accounting and analytical system

| Орловский государственный университет имени И.С. Тургенева, Россия, Орел | Orel State University, Russia, Orel |

| Людмила Владимировна Попова | Popova Luidmila |

| докт. экон. наук, профессор, заведующая кафедрой бухгалтерского учета и налогообложения | Doctor of Economics, Professor, Head of the Accounting and Taxation Department |

| e-mail: lvp_134@mail.ru | e-mail: lvp_134@mail.ru |

| Сергей Александрович Алимов | Alimov Sergey |

| канд. экон. наук, доцент кафедры бухгалтерского учета и налогообложения | PhD in Economics, Associate Professor of the Accounting and Taxation Department |

| e-mail: alimov_sergei@mail.ru | e-mail: alimov_sergei@mail.ru |

| Мария Сергеевна Алимова | Alimova Maria |

| канд. экон. наук, доцент кафедры бухгалтерского учета и налогообложения | PhD in Economics, Associate Professor of the Accounting and Taxation Department |

| e-mail: mashasms1@gmail.com | e-mail: mashasms1@gmail.com |

| 302020, г. Орел, Наугорское ш., д. 40. | 40, Naugorskoe highway, Orel, Russia, 302020. |

| Тел.: +7 (4862) 41-98-60. | Phone +7 (4862) 41-98-60. |

|

В статье подробно рассмотрена управленческая составляющая учетно-аналитической системы хозяйствующего субъекта. Охарактеризованы концептуальные основы управленческого учета, управленческого анализа и управленческого аудита хозяйствующего субъекта. |

This article analyzes the management component in the business entity’s accounting and analytical system in detail. Conceptual framework of the management accounting, management analysis and management audit of the business entity is described. |

| Ключевые слова: учетно-аналитическая система, управленческий учет, управленческий анализ, управленческий аудит. | Keywords: accounting and analytical system, management accounting, management analysis, management audit. |

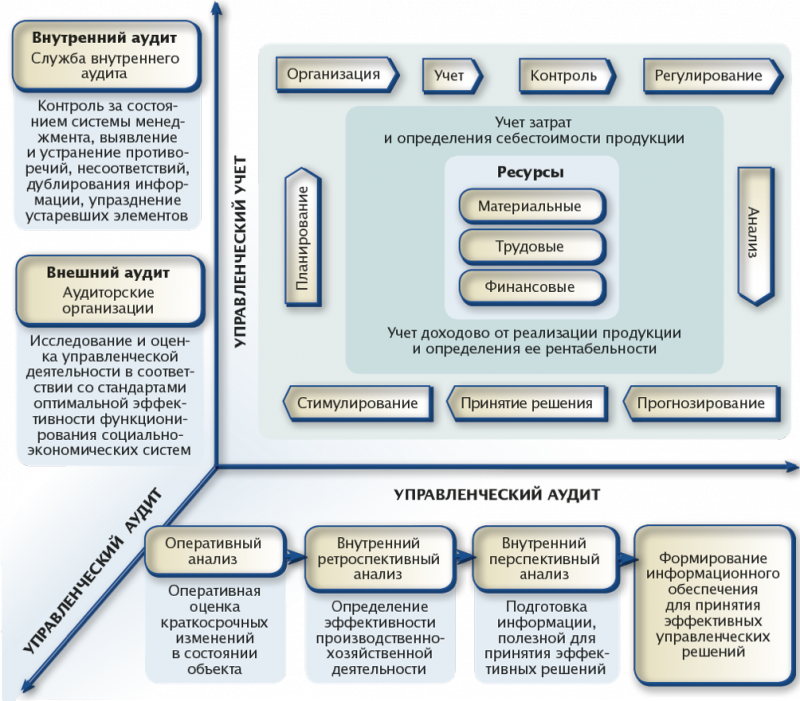

Учетно-аналитическая система повышает степень эффективности реализации базовых управленческих функций и задач, под которыми понимают обособленные направления управленческой деятельности. Управленческая учетно-аналитическая система состоит из трех взаимосвязанных подсистем: управленческого учета, управленческого анализа и управленческого аудита (рис. 1).

Рис. 1. Управленческая составляющая учетно-аналитической системы хозяйствующего субъекта

Учетно-аналитическая система любого хозяйствующего субъекта действует непрерывно, постоянно повышая качество и степень достоверности учетной информации, формируемой в ней, при одновременном расширении возможных областей ее практического применения, что позитивно сказывается на процессах формирования и предоставления бухгалтерской (финансовой), налоговой и управленческой отчетности и увеличивает полезность учетной информации для внешних и внутренних пользователей.

Научная новизна представленной модели построения управленческой учетно-аналитической системы состоит в возможности последующих разработки и анализа концептуальных основ управленческого учета, управленческого анализа и управленческого аудита, на базе которых осуществляется процесс принятия и реализации управленческих решений с учетом постоянного коммуникационного взаимодействия выделенных компонентов системы.

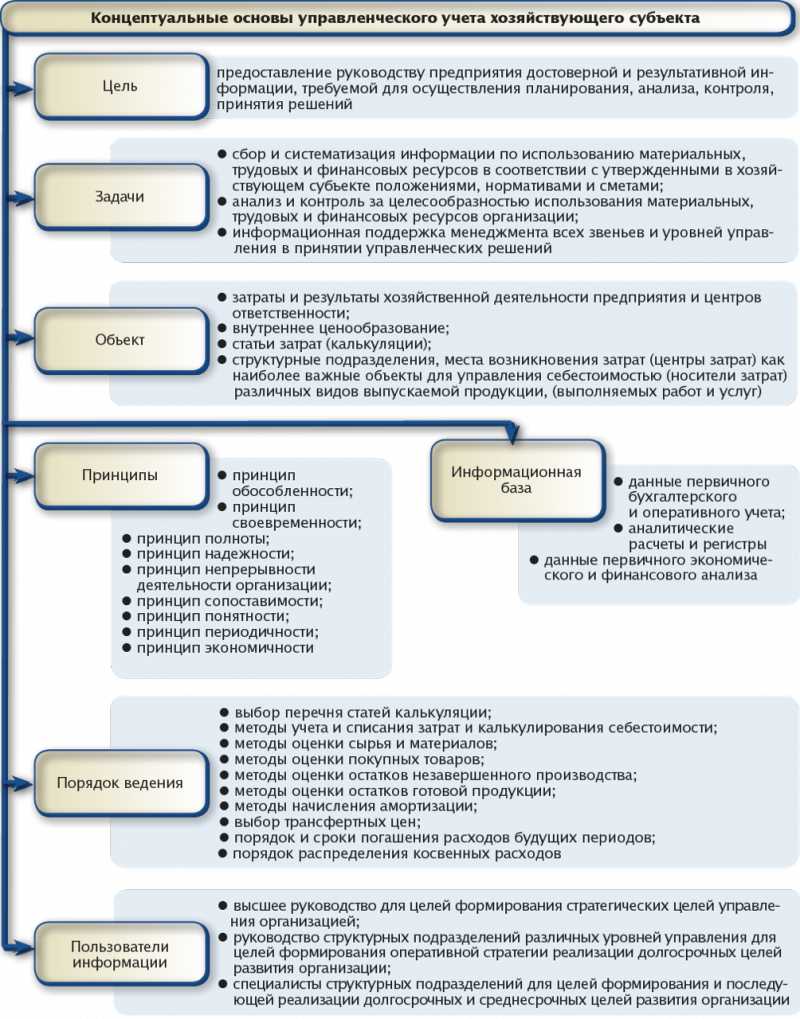

При изучении процессов построения и функционирования компонент управленческой учетно-аналитической системы предприятия (управленческого учета, управленческого анализа и управленческого аудита) необходимо обратить особое внимание на такие концептуальные основы, как цель, задачи, объект, принципы, информационную базу, порядок ведения, пользователей итоговой информацией.

Управленческий учет представляет собой установленную организацией систему сбора, регистрации, обобщения и отражения информации о хозяйственной деятельности предприятия и ее структурных подразделений для осуществления планирования, учета, контроля и управления данной деятельностью [1].

Концептуальные основы управленческого учета хозяйствующего субъекта представлены на рис. 2. Задачи, выполняемые системой управленческого учета, позволяют руководству предотвращать возможность или сокращать вероятность получения отрицательных результатов финансово-хозяйственной деятельности организации и выявлять резервы, обеспечивающие эффективное развитие и финансовую устойчивость организации.

Рис. 2. Концептуальные основы управленческого учета хозяйствующего субъекта

Можно выделить следующие функции управленческого учета:

- информационная — формирование информации о текущем положении и результатах функционирования предприятия;

- аналитическая — нахождение эффективных путей использования ресурсов, способов повышения результативности деятельности, оценка уровня качества выполнения поставленных задач перед центрами ответственности, формирование информации, позволяющей принять управленческие решения;

- контрольная — создание системы внутреннего финансового контроля, содействующей проведению аудита [2].

Таким образом, такая составляющая управленческой учетно-аналитической системы, как управленческий учет, представляет собой интегрированную информационную систему хозяйствующего субъекта, необходимую для принятия на его основе оперативных, рентабельных и качественных управленческих решений. При этом информация, генерируемая системой управленческого учета, позволяет проанализировать широкий спектр вопросов, которые относятся к области управленческого анализа, который, так же как и учет, призван обеспечить управленческий аппарат предприятия данными для управления, контроля и выполнения других его функций.

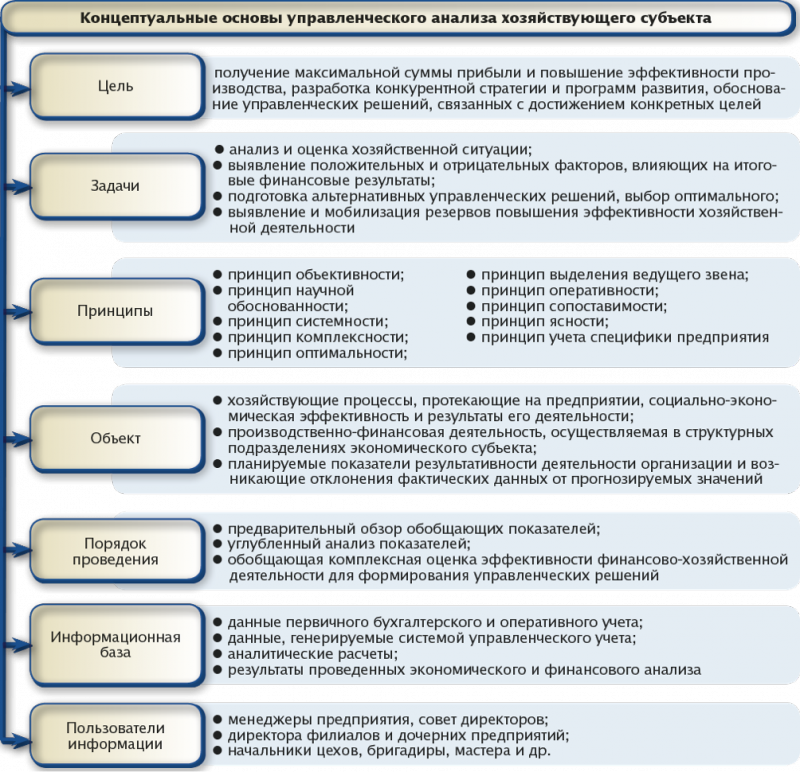

Управленческий анализ является процессом комплексного анализа внутренних ресурсов и возможностей экономического субъекта, направленным на оценку его текущего состояния и выявления стратегических проблем. Концепция управленческого анализа представлена на рис. 3.

Рис. 3. Концептуальные основы управленческого анализа хозяйствующего субъекта

Анализ рис. 3 позволяет сделать вывод, что управленческий анализ способствует всестороннему изучению финансово-хозяйственной деятельности экономического субъекта и позволяет определить перспективы его дальнейшего развития. Ежедневно получаемые сведения о хозяйственных процессах, о движении тех или иных материальных ценностей и их своевременная аналитическая обработка выступают в роли основы, позволяющей выявлять наиболее существенные отклонения от плановых показателей и давать им оценку с точки зрения влияния на ожидаемое выполнение плановых заданий [4].

Таким образом, управленческий анализ, являясь важнейшей компонентой управленческой учетно-аналитической системы, представляет собой оперативный, тактический и стратегический анализ бизнес-деятельности предприятия для целей принятия эффективных, рациональных и оптимальных управленческих решений, а также формирования и последующей реализации единой финансово-производственной стратегии на предприятии.

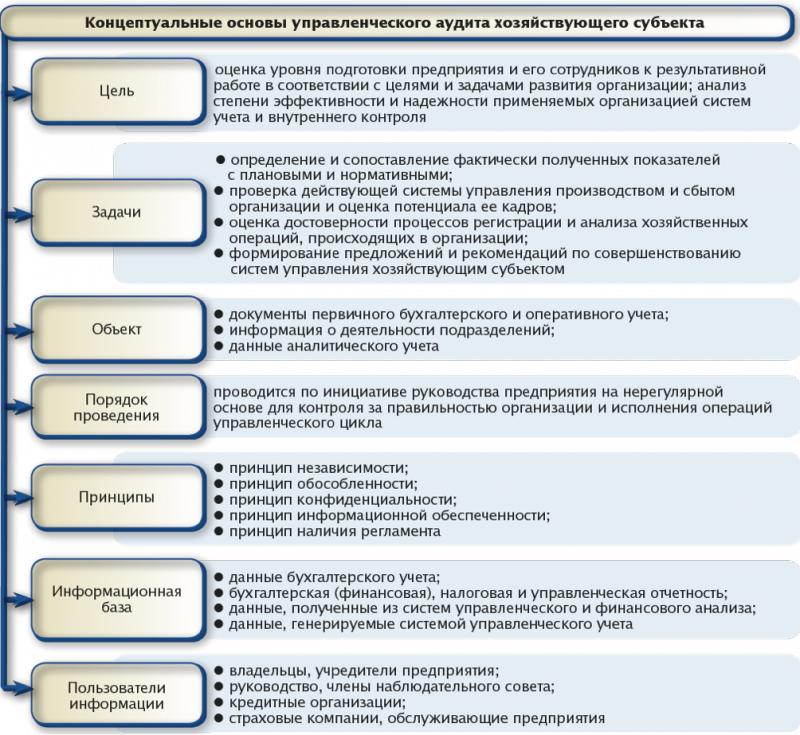

Данные управленческого учета и анализа требуют сопоставления во временных отрезках в целях устранения разрыва в их величине. В роли такой диагностики, направленной на устранение возникающих или прогнозируемых недостатков, выступает управленческий аудит. Он представляет собой совокупность принципов и методов осуществления контроля над состоянием системы управления предприятия (менеджмента) для нахождения и устранения противоречий, несоответствий, дублирования информации и упразднения элементов, потерявших актуальность.

Принципиальная характеристика компонентов управленческого аудита представлена на рис. 4. Управленческий аудит позволяет оценить управленческие риски предприятия и свести их к минимуму за счет разработки рекомендаций в разрезе структурных подразделений и за счет планов по совершенствованию системы управления хозяйствующим субъектом в целом [3].

Рис. 4. Концептуальные основы управленческого аудита хозяйствующего субъекта

Таким образом, управленческий аудит, как составляющая управленческой учетно-аналитической системы, представляет собой комплексное исследование и оценку полной совокупности экономико-финансовых и производственных показателей деятельности хозяйствующего субъекта, базирующихся на расчленении информации на составные элементы во всем их многообразии и постоянном взаимодействии, позволяющие выявить уровень достоверности применяемых организацией систем учета и внутреннего контроля.

Каждый процесс, протекающий в управленческой составляющей учетно-аналитической системы, является отправной точкой для функционирования ее подсистем: управленческий учет предоставляет данные для проведения анализа, управленческий анализ создает платформу для реализации аудиторских процедур. При этом аудит, используя результаты, полученные в ходе управленческого анализа, дает рекомендации для оптимизации системы управленческого учета.

Представленные в статье положения в отношении построения и функционирования управленческой учетно-аналитической системы хозяйствующего субъекта, а также концептуальных основ ее основных компонентов (управленческого учета, управленческого анализа и управленческого аудита) позволят управленческому персоналу различных уровней на каждом этапе развития организации принимать высокоэффективные, учитывающие факторы внешней и внутренней среды деятельности предприятия управленческие решения и производить их оперативную оценку с целью дальнейшей корректировки и повышения показателей их итоговой результативности.

| Библиографический список | References |

|---|---|

|

1. Алимов С.А. Применение системного подхода к формированию учетно-аналитической системы на предприятии // Экономические и гуманитарные науки. — 2009. — № 8(214). — С. 45-51. |

1. Alimov S.A. Systematic approach to the formation of accounting and analytical systems in the enterprise. Ekonomicheskie i gumanitarnye nauki, 2009, no. 8(214), pp. 45-51 (in Russ.). |

|

2. Гудков А.А. Построение системы информационно-аналитического обеспечения процессов учета и контроля затрат на предприятии // Управленческий учет и финансы. — 2013. — № 4. — С. 276-288. |

2. Gudkov A.A. Building a system of information and analytical support of processes of accounting and cost control at the enterprise. Upravlencheskiy uchet i finansy, 2013, no. 4, pp. 276-288 (in Russ.). |

|

3. Попова Л.В. Принципы коммуникационного взаимодействия элементов учетно-налоговых систем // Управленческий учет. — 2011. — № 11. — С. 78-86. |

3. Popova L.V. Principles of communication elements of accounting and tax systems. Upravlencheskiy uchet, 2011, no. 11, pp. 78-86 (in Russ.). |

|

4. Сорокина М.С. Взаимодействие элементов учетной системы в рамках формирования добавленной стоимости // Экономические и гуманитарные науки — 2012. — № 11(250). — С. 40-44. |

4. Sorokina M.S. The interaction between the elements of the accounting system through the formation of value added. Ekonomicheskie i gumanitarnye nauki, 2012, no. 11(250), pp. 40-44 (in Russ.). |