СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 631.162:657.47

Совершенствование методов оценки биологических активов по справедливой стоимости Improvement of the assessment methods of biological assets at their fair value

| Российский государственный аграрный университет — МСХА им. К.А. Тимирязева, Россия, Москва | Russian State Agrarian University — Moscow Timiryazev Agricultural Academy, Russia, Moscow |

| Людмила Ивановна Хоружий | Liudmila Khoruzhiy |

| докт. экон. наук, профессор, проректор по экономической работе | Doctor of Economics, Professor, Pro-rector on Economic Work |

| e-mail: 07@timacad.ru | e-mail: 07@timacad.ru |

| Ульяна Юрьевна Дейч | Uliana Deich |

| канд. экон. наук, старший преподаватель кафедры бухгалтерского учета | PhD in Economics, Senior Lecturer of the Accounting Department |

| 127550, г. Москва, ул. Тимирязевская, д. 49, каб. 3. | Of. 3, 49, Timiryazevskaya str., Moscow, 127550. |

| Тел.: +7 (499) 976-11-87. | Phone +7 (499) 976-11-87. |

|

В статье рассмотрены вопросы методики оценки биологических активов по справедливой стоимости, представлен обзор действующих на территории России нормативных правовых актов, регламентирующих методику оценки биологических активов и сельскохозяйственной продукции2 в момент первоначального признания, в том числе в отрасли птицеводства. Предложены новые методы определения справедливой стоимости живой массы поголовья птицы, прироста живой массы в разрезе групп птицы, справедливой стоимости готовой и побочной продукции. Впервые введена новая учетная категория «справедливая прибыль» и разработан алгоритм ее расчета. |

This article reveals the issues of assessment methods of biological assets at their fair value, provides a review of the current legal acts regulating the procedure of assessment of biological assets and agricultural products at the moment of initial recognition, including in the the poultry industry on the territory of Russia. The authors propose new methods of determining the fair value of live weight of poultry population, live weight gain in the context of bird groups, fair value of finished and ancillary products. This article for the first time introduces the new accounting category Fair profit and develops the algorithm of its calculation. |

| Ключевые слова: биологические активы; биотрансформация; справедливая стоимость; оценка; международные стандарты финансовой отчетности; сельскохозяйственная продукция; рыночная стоимость; себестоимость; птицеводство; основные рынки; расходы. | Keywords: biological assets; biological transformation; fair value; assessment; International Financial Reporting Standards; agricultural products; market value; prime cost; poultry industry; primary markets; expenses. |

В соответствии с МСФО 41 «Сельское хозяйство»1 биологические активы и сельскохозяйственную продукцию, полученную от биологических активов организации, следует оценивать по справедливой стоимости за вычетом расходов на продажу, определяемых в момент получения продукции. Проект ПБУ «Учет биологических активов и сельскохозяйственной продукции» предлагает вычитать также предполагаемые расходы на продажу.

Например, в птицеводстве справедливую стоимость биологических активов (птицы) и продукции, полученной от них (яйца), можно определить по формуле:

где:

- Сс1ед — справедливая стоимость биологических активов (1 ц живого веса) или готовой сельскохозяйственной продукции (1 тыс. шт. яиц), руб.;

- Рс — рыночная стоимость биологических активов (1 ц живой массы) или готовой сельскохозяйственной продукции (1 тыс. шт. яиц), руб.;

- Тр — транспортные расходы на биологические активы (1 ц живого веса) или готовую сельскохозяйственную продукцию (1 тыс. шт. яиц), руб.;

- Пс — предполагаемые сбытовые расходы на биологические активы (1 ц живого веса) или готовую сельскохозяйственную продукцию (1 тыс. шт. яиц), руб.

Для определения справедливой стоимости живого веса всего поголовья птицы или всего объема полученной готовой продукции (СВП) можно использовать формулу:

где:

- ВП — валовой живой вес биологических активов (птицы) или готовой сельскохозяйственной продукции, ц или 1 тыс. шт. яиц.

В случае если для какого-либо вида сельскохозяйственной продукции нет информации о рыночных ценах в момент первоначального признания, а себестоимость не отличается надежностью, оценка данного актива (продукции) возможна по равновесной рыночной стоимости (Ррс):

где:

- МДа — маржинальный доход альтернативной продукции в расчете на 1 тыс. шт. яиц (или 1 голову птицы), руб.;

- ПЗ — переменные затраты на выращивание в расчете на один биологический актив или на производство тыс. штук продукции птицеводства (мясо птицы или яйцо), руб.;

- П — продуктивность (или яйценоскость) 1 головы птицы (ц).

При наличии нескольких основных рынков для определения справедливой стоимости можно сначала определить среднюю рыночную стоимость:

где:

- Рс_1, с2, с3...cn — рыночная стоимость на рынке 1, на рынке 2 и т.д.;

- n — количество активных (основных) рынков;

- С_рс — средняя рыночная стоимость одного биологического актива или продукции птицеводства (мясо птицы или яйцо) за вычетом транспортных и прочих расходов, руб.

В табл. 1 представлен пример расчета справедливой стоимости на примере крупного птицеводческого холдинга Иркутской области СХОАО «Белореченское».

Таблица 1. Исходные данные для расчета справедливой стоимости готовой продукции (яйцо) СХОАО «Белореченское», 2013 год

|

Показатели |

Сумма |

|---|---|

|

Себестоимость яиц, тыс. руб.* |

1 123 739 |

|

Количество, шт.* |

541 638 |

|

Рыночная стоимость за ед., руб.** |

4,1 |

|

Рыночная стоимость всего, тыс. руб. |

2 220 716 |

|

Транспортные расходы, тыс. руб.* |

102 911 |

|

Предполагаемые сбытовые расходы, тыс. руб.* |

547 054 |

|

Затраты на продажу за ед., руб. |

1,2 |

|

Справедливая стоимость за ед., руб. |

2,9 |

|

Справедливая стоимость всего, тыс. руб. |

1 570 750 |

|

Разница между рыночной и справедливой стоимостью, тыс. руб. |

649 966 |

|

* Данные годовых отчетов СХОАО «Белореченское» за 2013 год. ** Данные Иркутскстата. |

Из табл. 1 видно, что в отчетности сельхозорганизаций справедливая стоимость биологических активов и сельскохозяйственной продукции выше себестоимости на величину возможной прибыли.

Если активный рынок сельскохозяйственной продукции отсутствует или недостаточно развит (например, в связи с сезонным характером сельскохозяйственной деятельности), за основу расчета справедливой стоимости биологических активов и продукции птицеводства авторы предлагают использовать метод дисконтирования денежных потоков по модели Гордона.

Благодаря этой модели можно анализировать и составлять прогноз величины, времени и частоты будущих денежных поступлений. Справедливая стоимость биологических активов и продукции птицеводства (S) определяется по методу дисконтирования следующим образом:

где:

- Vt + i — прогнозируемая выручка от продажи готовой продукции в планируемом периоде, руб.;

- К — расчетная ставка дисконтирования, %;

- q — средний темп прироста выручки от реализации, %.

Для прогнозирования значения доходов от продаж можно использовать средства статистического анализа, в частности, построение линий тренда, которые позволят графически отображать тенденции данных и спрогнозировать их изменения в дальнейшем. Регрессионный анализ дает возможность сделать оценку степени связи между переменными, используя порядок вычисления предполагаемого значения переменной из нескольких уже известных величин.

Авторами рассчитаны линии тренда, показывающие прогнозное значение выручки от продажи сельскохозяйственной продукции в СХОАО «Белореченское». Линии тренда построены по точкам скользящего среднего с помощью линейной аппроксимации. Квадрат смешанной корреляции (R-квадрат) показывает приближение значений линии тренда к фактическим данным. Чем ближе значение R в квадрате к 1, тем больше линия тренда соответствует действительности.

Прогнозируемая величина выручки от продаж сельскохозяйственной продукции в СХОАО «Белореченское» в 2014 году составит 1 988 657 тыс. руб.

Ставка дисконтирования (Р) определяется следующим образом:

где:

- G — безрисковая ставка дохода на капитал;

- О — надбавка за оценку альтернативных издержек.

Ставка дисконтирования рассчитывается с определенными допущениями: безрисковой ставкой (G) в расчетах является ставка рефинансирования Банка России, которая в 2013 году составляла 8,25%.

Надбавка за оценку альтернативных издержек берется в зависимости от объема производства и находится в обратной зависимости от этого объема. В международной практике она варьируется от 0 до 6.

Если оцениваемая организация отличается большим объемом производства по сравнению с другими организациями, она может иметь больший доход в будущем. Тогда для этой организации требуется менее высокая надбавка за оценку альтернативных издержек. Надбавка за оценку альтернативных издержек за объем производства в СХОАО «Белореченское» определена в размере 1,9.

Темп роста выручки, определенный путем ретроспективного анализа и построения динамического ряда, в СХОАО «Белореченское» составил 0,63.

Фактическая себестоимость проданной птицеводческой продукции в СХОАО «Белореченское» в 2013 году составила 1 123 739 тыс. руб. Справедливая стоимость проданной продукции в 2013 году, рассчитанная по модели Гордона, составляет 1 470 357 тыс. руб. Видно, что справедливая стоимость составляет большую величину, нежели себестоимость (на 346 618 тыс. руб.).

Следовательно, здесь, как и в предыдущем расчете, мы видим, что отечественная отчетность занижает стоимость биологических активов и сельскохозяйственной продукции на величину возможной прибыли.

Применение метода дисконтирования по модели Гордона усложняется нестабильным уровнем инфляции в России, что создает проблемы в определении адекватной процентной ставки. Однако на сегодняшний день отсутствуют методики расчета справедливой стоимости, которые бы использовались как альтернативные.

Многие отечественные специалисты в своих работах предлагают различные методики расчета справедливой стоимости сельскохозяйственной продукции и биоактивов. Однако, как показали наши исследования, эти методы определения справедливой стоимости биологических активов и сельскохозяйственной продукции в полной мере не отвечают положениям МСФО 41 и требованиям надежности, объективности, научности.

Для сельскохозяйственных организаций, в частности, птицеводческих организаций, важное значение имеют вопросы применения на практике положений МСФО 41 «Сельское хозяйство» в бухгалтерском учете и отчетности с целью принятия обоснованных экономических решений. Так, справедливая стоимость способна сигнализировать о целесообразности производства того или иного продукта или биологического актива и представляет информацию руководству относительно оптимизации и реструктуризации производства.

Согласно МСФО 41, «сельскохозяйственная деятельность — это управление биотрансформацией и сбором биологических активов...», что свидетельствует о пользе управленческого учета. Но финансовый учет носит исторический характер, то есть управленческие решения можно принимать только в следующем производственном цикле. Особенно это касается событий, когда справедливую стоимость определить достоверно невозможно.

Тогда для управления биотрансформацией биологических активов в оперативном режиме в процессе производственного цикла необходимо использовать систему управленческого учета. Более того, если дать содержательное определение справедливой стоимости, можно вообще избежать иррациональных производственных процессов. До начала производственного процесса будет известно, что производить и по каким ценам это делать целесообразно.

Кроме того, при измерении справедливой стоимости в разрезе управленческого учета сразу можно соотнести стоимость и затраты, источники покрытия затрат организации, взаимосвязь затрат, себестоимости, расходов и прибыли организации в соответствии с оценкой по справедливой стоимости, что является актуальным.

Некоторые ученые считают целесообразным раскрытие сущности справедливой стоимости проводить на базе японских методов управления и калькулирования себестоимости «таргет-костинг» и «кайзен-костинг». Однако эти концепции не получили распространения и применения в России, поскольку, на наш взгляд, противоречат допущениям отечественного бухгалтерского учета, ставят под сомнение особенности формирования себестоимости в разных отраслях, не учитывают в должной мере технологию производства в каждой конкретной сфере. Также в них нет объективности в условиях инфляции и (или) экономического кризиса.

Основываясь на изложенном, приходим к выводу, что в настоящее время нет четкой общепринятой методики, позволяющей определить справедливую стоимость, а исследованные методы и порядок недостаточно удовлетворяют критериям этой стоимости. Поэтому для российских сельскохозяйственных организаций финансовые результаты, как результаты биотрансформации биологических активов, достоверно определить весьма затруднительно. Следовательно, необходимо разработать и усовершенствовать методы оценки активов организаций по справедливой стоимости с целью формирования адекватной финансовой отчетности и «реального» финансового результата.

В МСФО 13 «Оценка справедливой стоимости»3 и МСФО 41 описываются общие подходы к оценке активов по справедливой стоимости, на основании которых организации самостоятельно должны разработать свою методику расчета справедливой стоимости. Однако сельскохозяйственные организации имеют определенную специфику деятельности, что также необходимо учитывать при оценке их активов (биологических активов и сельскохозяйственной продукции).

Как было отмечено выше, справедливая стоимость является разницей между рыночной стоимостью актива и расходами на продажу, которые относятся непосредственно на выбытие актива. Согласно методическим рекомендациям4, из стоимости сельскохозяйственной продукции в птицеводстве вычитается стоимость побочной продукции (пух, перо, помет и т.д.). Ссоответственно, формулу определения справедливой стоимости можно представить следующим образом:

где:

- СС — справедливая стоимость актива;

- РС — рыночная стоимость;

- РП — расходы на продажу;

- СПП — стоимость побочной продукции.

В рамках этого подхода рыночную стоимость 1 ц живого веса биологического актива (птицы) и продукции птицеводства (1 тыс. шт. яиц) можно представить так:

а) рыночная стоимость (РСа) 1 ц живого веса данной группы птиц:

где:

- ФСа — фактическая себестоимость 1 ц живой массы птицы данной группы, руб.;

- КРа — средний коэффициент рентабельности (доходности) при продаже мяса птицы в живой массе на рынке;

б) рыночная стоимость (РСя) 1000 шт. яиц:

где:

- ФСя — фактическая себестоимость 1 тыс. шт. яиц, руб.;

- КРя — средний коэффициент рентабельности (доходности) при продаже яиц на рынке.

Расходы на продажу можно разделить на предполагаемые сбытовые расходы и транспортные расходы, так как транспортные расходы в затраты по сделке не включаются (МСФО 13):

где:

- ТРв — транспортные расходы (внешние);

- ПСР — предполагаемые сбытовые расходы.

Из этого следует, что справедливую стоимость актива можно определить затратно-доходным подходом, а формулу расчета справедливой стоимости актива можно представить так:

Существенным недостатком фактической оценки является то, что животные разной продуктивности и разного возраста оцениваются единообразно. Несомненным достоинством оценки по себестоимости является ее точность и документальное подтверждение, но она не дает объективной информации о стоимости животных на текущую отчетную дату.

В связи со спецификой отрасли птицеводства и ее технологическими особенностями считаю, что необходимо определять справедливую стоимость готовой сельскохозяйственной продукции, прироста живой массы и живой массы птицы по технологическим группам.

1. Справедливая стоимость 1000 шт. товарных (пищевых) яиц (ССпя):

где:

- ФСпя — фактическая полная производственная себестоимость 1000 шт. товарных (пищевых) яиц, руб.;

- КНпя — средний коэффициент наценки (надбавки) при продаже пищевых яиц на рынке;

- ТРв, ПСР — соответственно транспортные внешние и предполагаемые сбытовые расходы в расчете на 1000 шт. пищевых яиц, руб.

2. Справедливая стоимость племенных яиц (ССпл):

где:

- ФСпл — фактическая полная производственная себестоимость 1000 шт. племенных яиц, руб.;

- КНпл — средний коэффициент наценки (надбавки) при продаже племенных яиц на рынке;

- ТРв, ПСР — соответственно транспортные внешние и предполагаемые сбытовые расходы в расчете на 1000 шт. племенных яиц, руб.

3. Справедливая стоимость 1000 шт. суточных цыплят (ССсц):

где:

- Сия — стоимость инкубационных яиц для выведения 1000 шт. суточных цыплят, руб.;

- ФЗИ — фактические затраты на инкубацию яиц для выведения 1000 шт. суточных цыплят за вычетом стоимости побочной продукции, руб.;

- КНсц — средний коэффициент наценки (надбавки) при продаже суточных цыплят на рынке;

- ТРв, ПСР — соответственно транспортные внешние и предполагаемые сбытовые расходы в расчете на 1000 шт. суточных цыплят, руб.

4. Справедливая стоимость 1 ц прироста живой массы птиц данной группы (ССпжм):

где:

- ФСпжм — фактическая полная производственная себестоимость 1 ц прироста живой массы птицы данной группы, руб.;

- КНмжв — средний коэффициент наценки (надбавки) при продаже мяса данной группы птицы в живой массе на рынке;

- ТРв, ПСР — соответственно транспортные внешние и предполагаемые сбытовые расходы в расчете на 1 ц живой массы птицы, руб.

5. Справедливая стоимость 1 ц живой массы птицы данной группы (ССжм):

где:

- ФСжм — фактическая полная производственная себестоимость 1ц живой массы птицы данной группы, руб.

Другие обозначения имеют такие же значения, что и в предыдущей формуле.

6. Справедливая стоимость 1 ц мяса птицы данной группы (ССмп):

где:

- ФСмп — фактическая полная производственная себестоимость 1 ц мяса птицы в убойном весе, руб.;

- КНмп — средний коэффициент наценки (надбавки) при продаже мяса птицы в убойном весе на рынке;

- ТРв, ПСР — соответственно транспортные внешние и предполагаемые сбытовые расходы в расчете на 1 ц мяса птицы в убойном весе, руб.

7. Справедливая стоимость всего поголовья биологических активов (птицы данной группы) (ССба):

где:

ВЖМ — валовой объем живой массы птицы данной группы, ц.

Таким образом, с точки зрения таких требований бухгалтерского учета, как сопоставимость, объективность, достоверность, справедливая стоимость биологических активов и готовой продукции птицеводства, рассчитанная на базе себестоимости и коэффициента наценки (надбавки) соответствующих видов продукции, является более обоснованной и предпочтительной для формирования конечных финансовых результатов. Здесь можно сделать вывод о том, что при оценке биологических активов и готовой продукции по справедливой стоимости, рассчитанной по предлагаемым выше способам, получим справедливый доход от биотрансформации биологических активов.

Справедливым расходом при этом можно будет считать фактическую полную производственную себестоимость (полные производственные затраты на производство) валовой продукции (яиц, суточных цыплят, прироста живой массы птиц, мяса в убойном весе).

При этом с точки зрения справедливой себестоимости продукции, необходимо при калькулировании данного показателя в птицеводстве из всех полных производственных затрат исключить стоимость побочной продукции в оценке по цене возможного ее использования (продажи, на удобрения, переработки и т.д.). В данном случае цена возможного использования побочной продукции будет представлять ее справедливую стоимость, так как обусловлена экономической или хозяйственной полезностью данной продукции.

Побочная сельхозпродукция (пух, перо, помет и т.п.) при условии отсутствия активного рынка и, следовательно, рыночных цен может быть оценена по нормативным расходам на сбор, транспортировку, а также другим расходам, связанным с заготовкой этой продукции:

где:

- ССпп — справедливая стоимость побочной продукции;

- Рс — расходы на сбор;

- ТР — транспортные расходы;

- Ро — расходы на обработку;

- Рп — расходы прочие.

Считаю также, что в организациях птицеводства целесообразно из себестоимости производства продукции исключать внутренние транспортные расходы, так как они искажают справедливую стоимость активов и сельхозпродукции, влияют на справедливость формирования показателя себестоимости и справедливого дохода от биотрансформации биологических активов.

Учитывая, что справедливая стоимость не включает внешние транспортные расходы, то, чтобы добиться справедливой себестоимости продукции, необходимо из производственных затрат при калькулировании вычесть внутренние транспортные расходы. Например, при калькулировании себестоимости 1000 шт. товарных яиц (ФСпя):

где:

- ПФЗпя — полные фактические затраты на производство пищевых яиц, руб.;

- ВТР — внутренние транспортные расходы на перевозку пищевых яиц, руб.;

- ВСЯ — валовой сбор яиц, тыс. шт.

На наш взгляд, в целях формирования реальной и достоверной бухгалтерской (финансовой) отчетности и эффективного управления организацией, стоит определять ожидаемые (потенциальные) финансовые результаты (доходы, расходы, прибыли, убытки). Поэтому доходы и расходы, которые образуются при первоначальном признании биологических активов и сельскохозяйственной продукции в оценке по справедливой стоимости за вычетом расходов на продажу, следует учитывать как потенциальные доходы и фактические расходы за период, в котором они имели место.

Такие доходы, расходы, прибыли и убытки являются реальными и справедливыми для каждой организации. А прибыль, как важнейший показатель финансовых результатов, ради которого организации осуществляют свою деятельность, обязательно должна быть справедливой и достоверной.

Отражения справедливой прибыли можно добиться в рамках сближения с принципами МСФО, применяя справедливую оценку активов, что в полной мере удовлетворяет требования постиндустриального общества.

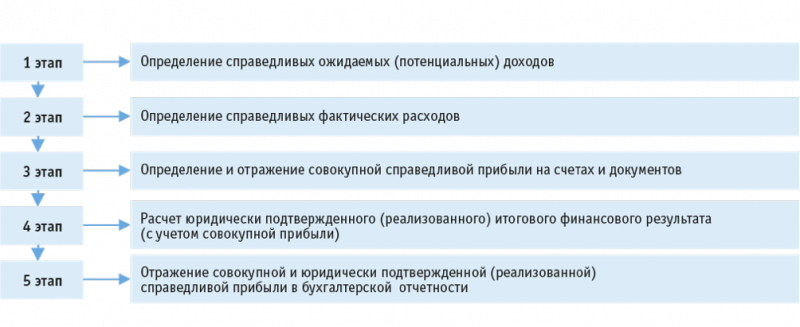

Алгоритм определения совокупной (ожидаемой) справедливой прибыли и итогового финансового результата включает несколько этапов, каждый из которых является самостоятельным элементом. Внутри каждого этапа организация самостоятельно решает соответствующие задачи, исходя из целей управления (рис. 1).

Рис. 1. Алгоритм формирования финансовых результатов от биотрансформации биологических активов

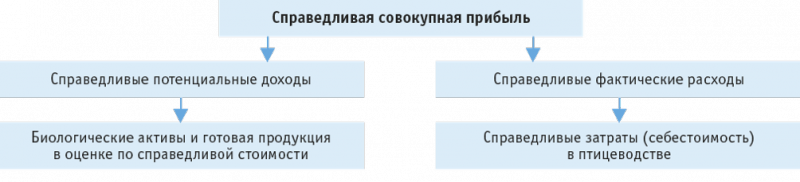

При определении справедливой прибыли важным является правильное определение доходов и расходов, которые также должны быть справедливыми (рис. 2).

Рис. 2. Показатели, формирующие справедливую прибыль

Справедливыми доходами от сельскохозяйственной деятельности являются доходы, которые складываются из суммы изменения справедливой стоимости биологических активов и справедливой стоимости сельскохозяйственной продукции на момент их признания в бухгалтерском учете.

Справедливые расходы от сельскохозяйственной деятельности складываются из стоимости использованных материально-производственных запасов, расходов на оплату труда, отчислений на социальные нужды, амортизации и прочих расходов от обычной деятельности в отчетном периоде за минусом внутренних транспортных расходов, а также других расходов, не связанных с биотрансформацией биологических активов.

Определение данного показателя является необходимым для управления затратами, их снижения, планирования и контроля издержек в соответствии с рыночными реалиями. Эта методика направлена на повышение эффективности деятельности организации и имеет задачу — достижение справедливой себестоимости и справедливых финансовых результатов.

Таким образом, справедливая прибыль (СП) определяется как разница между справедливой стоимостью (СП) и справедливыми затратами (СЗ):

Делением справедливой прибыли на количество продукции (например, справедливой прибыли при производстве пищевых яиц на их количество) определяется справедливая прибыль на единицу продукции.

Для получения справедливой себестоимости продукции, кроме выше приведенных рекомендаций, необходимо более обоснованно распределять постоянные затраты на объекты учета и калькуляции. При этом считаем более обоснованным метод распределения постоянных затрат пропорционально маржинальному доходу.

Так, для рентабельной в целом организации справедливо следующее равенство:

где:

- Vi — выручка от реализации i-го вида продукции в количестве ni;

- Zi — суммарные затраты на производство продукции в количестве ni;

- Qi — сумма прибыли (убытков) от производства и реализации продукции в количестве ni, (где i принимает значения от 1 до m — бесконечное число).

Составляющие формулы (25) можно разложить следующим образом:

где:

- Zci — сумма постоянных затрат, которая относится на себестоимость всего количества i-го вида продукции;

- Zvi — удельные переменные затраты;

- Pi — удельная прибыль или убыток;

- Цi — цена одной единицы продукции.

Переменные затраты — затраты, абсолютная величина которых находится в прямой зависимости от уровня (объема) производства продукции. Постоянные затраты — затраты, абсолютная величина которых не зависит от изменения объема производства продукции. Удельными показателями являются конкретные величины, связанные с одной единицей проданного товара.

Таким образом, основное уравнение (25) можно представить так:

Сумма постоянных затрат по видам продукции всегда равна общей величине, отраженной в отчетности, вне зависимости от того, каким способом постоянные затраты распределяются по видам продукции:

Согласно формуле расчета себестоимости, переменные расходы Zvini являются нормативными и документально подтвержденными и определяются однозначно. На величину постоянных затрат Zсi влияет способ их распределения. Таким образом, в зависимости от способа распределения затраты будут разными и будут активно влиять на величину себестоимости и тем самым на величину прибыли.

При условии, что цена единицы продукции зависит от конъюнктуры рынка, можно вывести уравнение, связывающее ее с затратами и прибылью (убытком):

В формуле (31) предполагается, что величина Pi может быть положительной, если цена превосходит затраты, отрицательной — в обратном случае, и равной нулю — при равенстве цены и себестоимости.

Из формулы (31) следует:

Формула (32) показывает, что при

величина Pi будет неотрицательной. Однако формула (32) содержит только одну величину, которой можно управлять, — это Zci. Таким образом, величиной прибыли или убытка можно управлять при соответствующем подборе величины постоянных затрат.

Разницу между выручкой за единицу и переменными затратами на единицу представляет маржинальный доход.

Если предприятие рентабельно и удельный маржинальный доход по всем видам продукции неотрицателен, то за счет надлежащего перераспределения постоянных затрат можно добиться безубыточности по всем видам продукции:

Формулу (32) умножим на количество ni, получается:

Просуммировав уравнение (35) по индексу i, приходим к формуле (29), что и требовалось доказать.

Если предприятие в целом рентабельно и величина удельного маржинального дохода по всем видам продукции неотрицательна, то распределение постоянных затрат пропорционально маржинальному доходу приводит к безубыточности всех видов выпускаемой продукции.

Достоверность этого утверждения подтверждается следующими расчетами.

Коэффициенты пропорциональности сi, согласно условиям теоремы, рассчитываются так:

Размер постоянных затрат составит:

Если формулу (37) подставить в (31), после сокращения на ni получится:

Если производство организации в целом рентабельно, то справедливо уравнение (29), из которого вытекает, что знаменатель дроби второго слагаемого из формулы (39) не меньше его числителя. Из формулы (29) имеем:

Преобразуем:

Согласно условию теоремы:

Соответственно, приходим к следующему выводу:

И, следовательно:

Учитывая (44), нужно заметить, что в уравнении (39) величина удельной прибыли никогда не будет отрицательной.

Таким образом, определение справедливой себестоимости путем распределения постоянных затрат по видам продукции пропорционально маржинальному доходу на рентабельном в целом предприятии, имеющем неотрицательную величину удельного маржинального дохода по всем видам продукции, не может привести к убыточности ни по одному из производимых видов продукции.

Рассчитаем справедливую себестоимость на примере СХОАО «Белореченское». Данная организация производит куриные яйца разных категорий, показатели по их производству и способы распределения постоянных затрат, влияющие на формирование прибыли, представлены в табл. 2.

Таблица 2. Способы распределения постоянных затрат на производство яиц, исключающие «виртуальную» убыточность и влияющие на формирование прибыли

|

Показатель |

Яйцо высшей категории |

Яйцо 1-й категории |

Яйцо 2-й категории |

Яйцо 3-й категории |

Итого |

|---|---|---|---|---|---|

|

Затраты переменные (Zv), тыс. руб. |

128 566,2 |

192 849,3 |

192 849,3 |

128 566,2 |

642 831 |

|

Затраты постоянные, (Zc), тыс. руб. |

190 216,8 |

285 325,2 |

285 325,2 |

190 216,8 |

951 084 |

|

Количество (n), шт. |

111 902 |

167 854 |

167 854 |

111 902 |

559 512 |

|

Цена (Ц), руб. |

3,10 |

2,86 |

2,79 |

2,70 |

2,86 |

|

1. Распределение постоянных затрат пропорционально переменным затратам |

|||||

|

Коэффициент пропорциональности ©. |

0,15 |

0,35 |

0,35 |

0,15 |

1,00 |

|

Затраты постоянные в соотв. с коэф. (Zc), тыс. руб. |

146 320,62 |

329 221,38 |

329 221,38 |

146 320,62 |

951 084,00 |

|

Себестоимость (S), тыс. руб. |

274 886,82 |

522 070,68 |

522 070,68 |

274 886,82 |

1 593 915,00 |

|

Выручка (V), тыс. руб. |

346 897,44 |

480 061,30 |

468 311,54 |

302 136,48 |

1 597 406,76 |

|

Прибыль (Q), тыс. руб. |

72 010,62 |

-42 009,39 |

-53 759,14 |

27 249,66 |

3 491,76 |

|

2. Распределение постоянных затрат пропорционально выручке |

|||||

|

Коэффициент пропорциональности ©. |

0,22 |

0,30 |

0,29 |

0,19 |

1 |

|

Затраты постоянные в соотв. с коэф. (Zc), тыс. руб. |

206 540,13 |

285 824,89 |

278 829,18 |

179 889,79 |

951 084 |

|

Себестоимость (S), тыс. руб. |

335 106,33 |

478 674,19 |

471 678,48 |

308 455,99 |

1 593 915 |

|

Выручка (V), тыс. руб. |

346 897,44 |

480 061,30 |

468 311,54 |

302 136,48 |

1 597 406,76 |

|

Прибыль (Q), тыс. руб. |

11 791,11 |

1 387,10 |

-3 366,94 |

-6 319,51 |

3 491,76 |

|

3. Распределение постоянных затрат пропорционально маржинальному доходу |

|||||

|

Маржинальный доход (MD), тыс. руб. |

218 331,24 |

287 212,00 |

275 462,24 |

173 570,28 |

954 575,76 |

|

Коэффициент пропорциональности © |

0,23 |

0,30 |

0,29 |

0,18 |

1,00 |

|

Затраты постоянные в соотв. с коэф. (Zc), тыс. руб. |

217 532,60 |

286 161,40 |

274 454,63 |

172 935,37 |

951 084,00 |

|

Себестоимость (S), тыс. руб. |

346 098,80 |

479 010,70 |

467 303,93 |

301 501,57 |

1 593 915,00 |

|

Выручка (V), тыс. руб. |

346 897,44 |

480 061,30 |

468 311,54 |

302 136,48 |

1 597 406,76 |

|

Прибыль (Q), тыс. руб. |

798,64 |

1 050,60 |

1 007,62 |

634,91 |

3 491,76 |

Как видно из табл. 2, при распределении постоянных затрат пропорционально переменным затратам, суммарная прибыль (Q) равна:

Q = Q1 + Q2 + Q3 + Q4 = 72 010,62 — 42 009,39 — 53 759,14 + 27 249,66 = 3 491,76 тыс. руб.

Это означает, что предприятие в целом рентабельно, хотя яйца 1-й и 2-й категории оказались убыточными в данном периоде.

Исходя из табл. 2, при способе распределения постоянных расходов пропорционально выручке появилась виртуальная убыточность по яйцам 2-ой и 3-ей категории, но суммарная прибыль (Q) осталась неизменной:

Q = Q1 + Q2 + Q3 + Q4 = 1 179,11 + 1 387,10 — 3 366,94 — 6 319,51 = 3 491,76 тыс. руб.

За счет распределения постоянных затрат пропорционально маржинальному доходу (MD) достигается избавление от «виртуальной» убыточности:

Q = Q1 + Q2 + Q3 + Q4 = 798, 64 + 1 050, 60 + 1 007,62 + 634,91 = 3 491,76 тыс. руб.

При данном методе распределения постоянных затрат соблюдены условия отсутствия виртуальной убыточности, то есть удельный маржинальный доход (УМD) по каждому виду продукции неотрицателен (УМD1 = 3,1 — 1,15 = 1,95; УМD2 = 2,86 — 1,15 = 1,71; УМD3 = 2,79 — 1,15 = 1,64, УМD4 = 2,7 — 1,15 = 1,55), и организация СХОАО «Белореченское» в целом рентабельна (итоговая прибыль равна 3 491,76 тыс. руб.).

Показатель «справедливая себестоимость» дает возможность для управления и контроля затратами, способствуя повышению эффективности деятельности организации.

Таким образом, сформировав справедливую себестоимость и рассчитав максимально приближенную к реальности справедливую стоимость активов, а также оценив результаты деятельности в виде возможной прибыли, мы получим детализированный показатель прибыли по каждому биологическому активу и продукции. Благодаря этому можно судить о степени полезности и целесообразности их производства.

Преимуществом методологии расчета справедливой стоимости активов и сельскохозяйственной продукции на базе систем управленческого учета затрат является то, что информацию о справедливой стоимости из этих систем можно будет получить в любой момент времени, что невозможно сделать в системе финансового учета.

Справедливая стоимость готовой продукции, рассчитанная в системе управленческого учета, имеет явные преимущества в сравнении с ее формированием в системе бухгалтерского финансового учета и позволяет:

- давать объективное представление о результатах деятельности организации;

- унифицировать методологию определения справедливой стоимости для разных видов биологических активов;

- сигнализировать о целесообразности производства того или иного продукта;

- информировать о возможной оптимизации и реструктуризации производства;

- повысить точность прогнозов бизнес-процессов, бюджетов и смет;

- отражать текущую конъюнктуру цен сельскохозяйственной продукции;

- соотносить стоимость и затраты, затраты и прибыль;

- учитывать инфляционные процессы в экономике;

- эффективно управлять биотрансформацией биологических активов;

- отражать степень полезности оцениваемого имущества;

- учитывать фактор зональности в зависимости от рынков сбыта;

- повысить объективность и достоверность бухгалтерской отчетности.

В заключение нужно сказать, что в современных условиях преобразования бухгалтерского учета и приведения его в соответствие с международными стандартами финансовой отчетности необходимо совершенствовать бухгалтерский учет финансовых результатов птицеводческих организаций в соответствии с требованиями инновационной (постиндустриальной) экономики, в которой преобладают высокопроизводительная промышленность, индустрия знаний, высокая доля высококачественных и инновационных услуг и т.д.

Оценка биологических активов по справедливой стоимости и отражение результатов биотрансформации биоресурсов в бухгалтерском учете и финансовой отчетности позволяют объективно оценивать финансовое состояние организации, ее платежеспособность, обеспеченность производственным потенциалом, результаты сельскохозяйственной деятельности (доходы, расходы, прибыль, убыток) за каждый отчетный период. Таким образом, появляются новые условия для эффективного управления и более обоснованного анализа потенциальных возможностей деятельности сельскохозяйственных организаций во временном и пространственном аспектах (в статике и динамике).

Основываясь на проведенных расчетах, информационной базой для вышеперечисленных критериев является бухгалтерский финансовый и управленческий учет, который посредством автоматизации и детализированной аналитики позволит сделать справедливую стоимость объективной, с максимально точным прогнозом. Стоимость актива будет сформирована с учетом полезности и целесообразности (выращивания или производства). Такая аналитическая работа является обязательным условием и может проводиться на базе управленческого учета.

| Библиографический список | References |

|---|---|

|

1. Хоружий Л.И., Дейч У.Ю., Джикия К.А. Рационализация бухгалтерского учета финансовых результатов в птицеводческих организациях // Бухучет в сельском хозяйстве. — 2016. — № 3. — С. 65-78. |

1. Khoruzhiy L.I., Deich U.J., Dzhikiya K.A. Streamlining of accounting of financial results in the poultry organizations. Buhuchet v sel’skom hozyaystve, 2016, no. 3, pp. 65-78 (in Russ.). |

|

2. Хоружий Л.И., Джикия К.А., Хоружий В.И. Биотрансформация и учет биологических активов по справедливой стоимости в пчеловодстве // Вестник ИПБ (Вестник профессиональных бухгалтеров). — 2016. — № 2. — С. 36-43. |

2. Khoruzhiy L.I., Dzhikiya K.A., Khoruzhiy V.I. Biological transformation and accounting of biological assets at the fair value in the apiculture. Vestnik IPB (Vestnik professional’nyh buhgalterov), 2016, no. 2, pp. 36-43 (in Russ.). |

|

3. Хоружий Л.И., Дейч У.Ю. Развитие методики отражения на счетах бухгалтерского учета и бухгалтерской отчетности операций по формированию финансовых результатов от биотрансформации биологических активов птицеводства // Бухучет в сельском хозяйстве. — 2015. — № 12. — С. 69-78. |

3. Khoruzhiy L.I., Deich U.J. The development of the technique of reflecting in the accounts and accounting of operations on formation of financial results from biotransformation of biological assets poultry. Buhuchet v sel’skom hozyaystve, 2015, no. 12, pp. 69-78 (in Russ.). |

|

4. Хоружий Л.И., Гасанов М.Ю. Проблемы оценки биологических активов по международным стандартам // Economics. — 2015. № 5(6). С. 28-32. |

4. Khoruzhiy L.I., Gasanov M.J. The problem of evaluating the biological assets according to international standards. Economics, 2015, no. 5(6), pp. 28-32 (in Russ.). |

|

5. Хоружий Л.И. Оценка справедливой стоимости биологических активов и результатов их биотрансформации // Облiк и фiнанси. 2013. № 1(59). С. 56-60. |

5. Khoruzhiy L.I. The fair value of biological assets and the results of their biotransformation. Accounting and Finance, 2013, no. 1(59), pp. 56-60 (in Russ.). |

1 Международный стандарт финансовой отчетности (IAS) 41 «Сельское хозяйство» введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н (ред. от 27.06.2016).

2 Проект ПБУ «Учет биологических активов и сельскохозяйственной продукции» размещен на сайте Минсельхоза России.

3 Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 № 217н (ред. от 26.08.2015).

4 Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях утверждены приказом Минсельхоза России от 06.06.2003 № 792.