СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 336.225.6

Проблемы применения условного метода при расчете налоговой базы постоянных представительств: опыт РФ и зарубежных стран Problems of deemed method application for calculating the taxation base of permanent establishments: experience of the Russian Federation and foreign countries

| Финансовый университет при Правительстве Российской Федерации, Россия, Москва | Financial University under the Government of the Russian Federation, Russia, Moscow |

| Анастасия Игоревна Загрубская | Anastasia Zagrubskaya |

| Аспирант | Postgraduate student |

| e-mail: n.zagrubskaya@gmail.com | e-mail: n.zagrubskaya@gmail.com |

| 127083, Москва, ул. 8 Марта, д. 1, стр. 12, под. 1. | 12, 1, 8 March str., Moscow, 127083. |

| Тел.: +7 (495) 771-75-74. | Phone: +7 (495) 771-75-74. |

|

Проблема, рассматриваемая в настоящей статье, ранее не привлекала внимания российских экономистов. Теоретико-методологическое значение темы заключается в обосновании причин применения условного метода определения прибыли постоянных представительств, оценке эффективности применения такого метода. Автор приходит к выводу о том, что действующий порядок, закрепленный в пункте 3 статьи 307 НК РФ, не отвечает актуальным тенденциям международного налогообложения. |

Previously, the problem considered in this article has not attracted the attention of Russian economists. Theoretical and methodological importance of the theme consists of the rational application of the deemed method for calculating the profits of the permanent establishments and evaluation of this method’s effectiveness. The author comes to the conclusion that the effective procedure set forth in paragraph 3 of article 307 of the Russian Tax Code does not meet the current trends of international taxation. |

| Ключевые слова: постоянное представительство иностранной организации; условный метод определения прибыли; фракционный подход; подготовительная и вспомогательная деятельность; трансфертное ценообразование; Организация экономического сотрудничества и развития (ОЭСР). | Keywords: permanent establishment of the foreign organization; deemed method of profit determination; fractional approach; preparatory and supporting activities; transfer pricing; Organisation for Economic Co-operation and Development (OECD). |

Общие подходы к определению налоговой базы постоянных представительств

Для расчета налоговой базы постоянных представительств иностранных организаций Налоговый кодекс РФ предусматривает два метода. Первый в значительной степени аналогичен тому, как рассчитывают налоговую базу российские организации — налогоплательщики. Это так называемый прямой метод, при котором объектом налогообложения является прибыль постоянного представительства, определенная в соответствии со статьей 247 и пунктом 1 статьи 307 НК РФ1 как «доход, полученный иностранной организацией в результате осуществления деятельности на территории Российской Федерации через ее постоянное представительство, уменьшенный на величину произведенных этим постоянным представительством расходов».

Второй метод — условный или расчетный. Он описан в пункте 3 статьи 307 НК РФ и применяется в единственном случае: если иностранная организация осуществляет на территории Российской Федерации деятельность подготовительного и (или) вспомогательного характера в интересах третьих лиц, приводящую к образованию постоянного представительства, и при этом в отношении такой деятельности не предусмотрено получение вознаграждения, налоговая база определяется в размере 20% от суммы расходов этого постоянного представительства, связанных с такой деятельностью.

Целью данной статьи является анализ целесообразности использования указанного метода в рамках системы налогообложения прибыли иностранных организаций, ведущих деятельность в Российской Федерации через постоянное представительство.

Исторически при определении прибыли постоянных представительств выделяли три различных подхода, сформировавшихся в практиках разных стран. Обобщить информацию о них смог Митчелл Б. Кэрролл, который в 1929 году по запросу профильного комитета Лиги Наций подготовил отчет "Налогообложение зарубежных и национальных предприятий«[5]. В рамках указанного отчета были проанализированы правила налогообложения как национальных, так и зарубежных предприятий в 27 странах.

В докладе рассмотрены теоретические подходы к определению прибыли постоянных представительств и практические методы, применявшиеся в странах, вошедших в исследование. В частности, Кэрролл выделил в отчете три метода расчета прибыли постоянных представительств:

1) метод разделения счетов (отдельных счетов);

2) эмпирические методы;

3) фракционный метод.

В табл. 1 кратко изложена сущность каждого метода.

Таблица 1. Методы расчета прибыли постоянных представительств (М.Б. Кэрролл [5])

| Методы расчета прибыли постоянных представительств | |||

|---|---|---|---|

| Метод разделения счетов (МРС) | Эмпирический метод* | Фракционный метод | |

|

Сущность метода |

Использование бухгалтерских счетов с целью определения прибыли постоянных представительств как если бы оно было отдельным и независимым предприятием |

Заключение соглашения с налоговыми органами, согласно которому до начала полноценной работы филиала выплачивался единовременный ежегодный платеж или филиал подлежит налогообложению по определенной процентной ставке от торгового оборота |

Пропорциональное отнесение прибыли к постоянному представительству на основании выбранного критерия (например, величина активов, оборот, фонд оплаты труда или фиксированные процентные соотношения) |

|

Применение метода |

Применялся в США, Великобритании и других странах с развитой международной торговлей |

Применяется, если нет достаточной информации для применения МРС, использовался при открытии филиалов на первых этапах их деятельности |

Применялся как основной метод только в Испании, в других странах применялся исключительно как резервный ( дополнительный) метод |

|

*В случае применения данного метода налоговые органы государства-источника обязаны были ограничивать свои требования суммами, которые могли бы быть получены независимыми предприятиями, вовлеченными в схожую деятельность при сопоставимых обстоятельствах. |

|||

По существу, в настоящее время условный метод является вариантом развития фракционного метода, выявленного Кэрроллом. Вместе с тем в докладе Кэрролла было отмечено, что множество налоговых администраций и представителей бизнес-сообщества считали необходимым отказаться от применения фракционного метода, поскольку он не исключает возникновения двойного налогообложения.

Кроме того, ОЭСР критиковала применение фракционного метода, указывая, что его использование не соответствует принципу «вытянутой руки», согласно которому цены по сделкам между взаимозависимыми контрагентами должны определяться, как если бы они были отдельными и независимыми предприятиями. Данный подход к налогообложению, закрепленный в Руководстве ОЭСР по трансфертному ценообразованию (далее — Руководство) [7], актуален и для постоянных представительств, так как ОЭСР рекомендует применять положения Руководства к постоянным представительствам по аналогии, руководствуясь тем, что постоянное представительство в сделках с головным офисом является «гипотетически отдельным и независимым предприятием».

Вместе с тем в практике Российской Федерации условный метод применяется в одном случае. Экономический смысл применения условного (расчетного) метода был пояснен Высшим арбитражным судом РФ в деле иностранной организации «Санофи-Авентис Груп»2: «Фактически налогообложению подлежит вмененная прибыль, которая хотя и не была получена, но могла быть получена, если бы представительство осуществляло свою подготовительную или вспомогательную деятельность в интересах третьих лиц как самостоятельное предприятие на рыночных условиях».

Таким образом, постоянному представительству по сделкам с третьими лицами (по сути, с любыми лицами, не являющимися его головной организацией) вменяется заранее определенная и установленная в Налоговом кодексе РФ норма рентабельности. Однако не всегда данная норма отражает реальную бизнес-ситуацию.

О возможности применения условного метода при определении доходов постоянного представительства также было сказано в деле с участием иностранной компании «Астеллас Фарма Юроп Б.В.»3, где суд высказался следующим образом: «Одной из целей конвенции по двойному налогообложению является предоставление предприятию одного Договаривающегося Государства некоторой степени уверенности по поводу Налогового режима, который будет применяться к его постоянному Учреждению в другом Договаривающемся Государстве, а также к его части в собственном Государстве, которая ведет деловые отношения с постоянным представительством. Следовательно, Конвенция прямо допускает, что прибыль постоянного представительства может определяться расчетным способом, если таковая методика предусмотрена национальным законодательством. Пункт 3 статьи 307 НК РФ как раз содержит такую методику (налоговой базой являются 20% от расходов представительства, связанных с вспомогательной подготовительной деятельностью в пользу третьих лиц), поскольку прямым способом прибыль таких лиц определить невозможно».

Необходимо отметить, что в Модельной налоговой конвенции ОЭСР в отношении доходов и капитала (МК ОЭСР) [6] или Комментариях к ней не содержится рекомендаций о том, каким способом должны определяться доходы и расходы постоянного представительства в случае, если оно образуется в связи с ведением деятельности подготовительного и (или) вспомогательного характера в пользу третьих лиц без получения вознаграждения. В МК ОЭСР речь идет о любом случае образования постоянного представительства.

Согласно пункту 2 статьи 7 «Прибыль от предпринимательской деятельности» МК ОЭСР, «под прибылью, относящейся в каждом Договаривающемся Государстве к постоянному представительству, понимается прибыль, которую оно могло бы получить, если бы оно было отдельным и независимым предприятием, занятым такой же или аналогичной деятельностью, при таких же или аналогичных обстоятельствах, принимая во внимание функции, активы и риски, которые предприятие соответственно выполняет, использует и принимает на себя через это постоянное представительство и через другие части предприятия».

В соглашениях об избежании двойного налогообложения, заключенных Российской Федерацией, формулировки статьи 7 немного различаются, однако ни в одном из этих соглашений не содержится упоминания о необходимости анализа функций, активов и рисков.

Важно иметь в виду, что с 1 января 2012 года в статью 307 НК РФ введен пункт 9 (введен Федеральным законом от 18.07.2011 № 227-ФЗ, согласно которому, если предпринимательская деятельность иностранной организации на территории Российской Федерации в соответствии с Налоговым кодексом РФ или положениями соглашений об избежании двойного налогообложения приводит к возникновению на территории РФ постоянного представительства, то определение доходов такого постоянного представительства, подлежащих налогообложению в Российской Федерации, производится с учетом выполняемых в Российской Федерации функций, используемых активов и принимаемых экономических (коммерческих) рисков.

При использовании авторизированного подхода ОЭСР необходимость в применении условного метода определения налоговой базы естественным образом пропадет. Применение функционального и фактологического анализа приведет к более справедливому налогообложению иностранных организаций, ведущих деятельность в РФ через постоянное представительство. По сделкам, совершенным с третьими лицами, также необходимо исследовать функции, выполняемые сотрудниками постоянного представительства, в целях определения прибыли, которую следует отнести к такому представительству.

Соответственно, могут быть определены его доходы и расходы, к нему может быть отнесена прибыль, и у государства, в котором иностранная организация ведет свою деятельность через такое постоянное представительство, существует возможность применить налог на прибыль организаций.

Автором проведен анализ зарубежного опыта в контексте оценки развития правил применения условного метода, особенностей расчета налоговой базы постоянного представительства с его применением, а также актуальных тенденций в области развития правил определения налоговой базы постоянных представительств. Наиболее интересными являются страны — члены СНГ, такие как Украина и Белоруссия, и страны — члены БРИКС, такие как Индия. Для примера в настоящей статье рассматриваются правила, установленные национальным налоговым законодательством указанных стран.

Страны СНГ

Украина: фракционный и расчетный методы

Согласно пункту 8 статьи 160 Налогового кодекса Украины [1], доход (прибыль) нерезидента, который ведет свою деятельность на территории Украины через постоянное представительство, с источником происхождения с Украины, является объектом налогообложения налогом на прибыль.

До 2011 года на Украине действовал следующий порядок: в случае если нерезидент вел деятельность не только на Украине, но и за ее пределами и при этом не определял прибыль от своей деятельности, которая велась через постоянное представительство на Украине, сумму прибыли, которая подлежит налогообложению на Украине, определяли на основании составления нерезидентом отделенного баланса финансово-хозяйственной деятельности, согласованного с органом налоговой инспекции по местонахождению постоянного представительства.

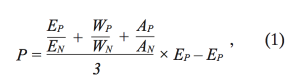

Формула для использования фракционного метода:

где:

P — прибыль;

EP — расходы представительства;

EN — расходы нерезидента в общем;

WP — количество работников представительства;

WN — количество работников нерезидента в общем;

AP — стоимость активов представительства;

АN — стоимость активов нерезидента в общем;

IN — доходы нерезидента в общем.

В случае невозможности определения прибыли постоянного представительства путем прямого подсчета налоговая служба определяет ее как разность между доходами и расходами, определенными путем применения к сумме полученного дохода коэффициента 0,7.

Расчетный метод можно было применять только в случае, если на основании данных учета невозможно определить сумму прибыли прямым методом.

Республика Беларусь: прямой, фракционный и расчетный методы

Законодательство Республики Беларусь предусматривает:

- прямой метод — налогообложению подлежит сумма прибыли, полученная через постоянное представительство на территории Республики Беларусь от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов, уменьшенных на сумму внереализационных расходов;

- фракционный и расчетный методы определения налоговой базы постоянных представительств.

Метод фракционного разделения прибыли закреплен в пункте 7 статьи 139 Налогового кодекса Республики Беларусь (особенная часть) [2]. Согласно данному пункту, налоговая база определяется как произведение валовой прибыли иностранной организации и коэффициента удельного веса прибыли, подлежащей налогообложению в Республике Беларусь.

Коэффициент определяется как удельный вес одного из показателей деятельности постоянного представительства в общем объеме аналогичного показателя иностранной организации (затраты рабочего времени, суммы понесенных расходов или полученной выручки, отгруженная продукция, выполненные работы, оказанные услуги или иной показатель, согласованный с налоговым органом). Кроме того, в течение года значение коэффициента удельного веса прибыли не подлежит изменению.

Расчетный метод также предусмотрен белорусским налоговым законодательством. При невозможности использования двух предыдущих методов расчетный метод применяется на основании сведений о движении денежных средств или на основании сведений о юридических лицах, осуществляющих аналогичные виды деятельности и данных таможенных органов.

Индия: расчет на основании субъективных критериев

Индия, как и Российская Федерация, не является членом ОЭСР, однако входит в объединение наиболее быстро развивающихся крупных стран — БРИКС. В данном контексте опыт Индии, которая известна своим оригинальным взглядом на подходы к налогообложению нерезидентов, интересен для изучения.

В правиле 10 «Определение прибыли нерезидентов», содержащемся в Своде правил по налогу на имущество 1962 года [10], указано, что в случаях, когда фактический размер прибыли, возникающей в результате деятельности нерезидента, не может быть с точностью определен, размер такой прибыли может быть определен одним из следующих способов:

1) как процент от оборотов. Размер процента определяется служащим налогового ведомства;

2) налог можно взимать с прибыли от аналогичной деятельности по средней рентабельности;

3) любым другим образом, который налоговые органы сочтут приемлемым.

Таким образом, индийские налоговые органы оставляют за собой право не только на применение фракционного метода, но и на любой другой расчет налоговой базы постоянного представительства. Данный подход вполне в духе стран, применяющих Модельную конвенцию ООН, которая в большей степени ориентирована на налогообложение в стране-источнике, нежели на налогообложение в стране резидентства, на которое ориентирована МК ОЭСР.

Основной тенденцией в международном и национальном налогообложении последних лет является применение доктрины преобладания существа над формой, согласно которой прежде всего необходимо обращать внимание на экономическую сущность операций, а не на их формально-юридическое оформление.

На практике отказ от условного метода приведет к гармонизации системы налогообложения иностранных организаций, ведущих деятельность в РФ через постоянное представительство.

Применение условного метода при расчете налоговой базы постоянных представительств является устаревшим, так как данный метод не направлен на установление реальных экономических условий деятельности налогоплательщика, расчет налоговой базы осуществляется предельно упрощенно и не соответствует подходу «отдельного и независимого предприятия» и принципам трансфертного ценообразования, в связи с чем от него следует отказаться.

| Библиографический список | References |

|---|---|

|

1. Налоговый кодекс Украины от 02.12.2010 № 2755-VI. — URL: http://kodeksy.com.ua/ka/nalogovyi_kodeks_ukraini.htm. |

1. Tax Code of Ukraine of February 02, 2010 № 2755-VI (in Russ.). Available at: http://kodeksy.com.ua/ka/nalogovyi_kodeks_ukraini.htm. |

|

2. Налоговый кодекс Республики Беларусь (особенная часть) от 19.12.2002 № 166-З. — URL: http://kodeksy-by.com/nalogovyj_kodeks_rb.htm. |

2. Tax Code of the Republic of Belarus (special part) of December 19, 2002 № 166-Z (in Russ.). Available at: http://kodeksy-by.com/nalogovyj_kodeks_rb.htm. |

|

3. Викулов К.Е. Правила налогообложения иностранных организаций, действующих через постоянное представительство: опыт ОЭСР и правовое регулирование в России : дисс. на соискание ученой степени канд. юрид. наук. — М., 2011. |

3. Vikulov K.E. Pravila nalogooblozheniya inostrannyh organizaciy deystvuyushhih cherez postoyannoe predstavitel’stvo: opyt OESR i pravovoe regulirovanie v Rossii. Diss. kand. yurid. nauk [Tax Rules for foreign organizations operating on the basis of the permanent establishments: OECD experience and legal regulation in Russia. PhD legal sci. diss]. Moscow, 2011. |

|

4. Полежарова Л.В., Теоретические основы определения прибыли постоянных представительств в международном налогообложении // Финансовый журнал. — 2013. — № 2 (16). — С. 63-74. |

4. Polezharova L.V. Basic theory of the profits determination of the permanent establishments in the international taxation. Finansovyy zhurnal, 2013, no 2 (16), pp. 63-74 (in Russ.). |

|

5. Carroll M.B. Methods of Allocating Taxable Income // Taxation of Foreign and National Enterprises. — 1933. — Vol. IV. — URL: http://setis.library.usyd.edu.au/pubotbin/toccer-new?id=cartaxa.sgml&tag=law&images=acdp/gifs&data=/usr/ot&part=0 (дата обращения: 29.04.2016). |

5. Carroll M.B. Methods of Allocating Taxable Income. Taxation of Foreign and National Enterprises, 1933, Vol. IV. Available at: http://setis.library.usyd.edu.au/pubotbin/toccer-new?id=cartaxa.sgml&tag=law&images=acdp/gifs&data=/usr/ot&part=0 (accessed 29.04.2016). |

|

6. OECD, Model Tax Convention, 2010. — URL: http://www.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-2010_9789264175181-en (дата обращения: 29.04.2016). |

6. OECD, Model Tax Convention, 2010. Available at: http://www.oecd-ilibrary.org/taxation/model-tax-convention-on-income-and-on-capital-2010_9789264175181-en (accessed 29.04.2016). |

|

7. OECD, Transfer Pricing Guidelines, 2010. — URL: http://www.oecd.org/publications/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm (дата обращения: 29.04.2016). |

7. OECD, Transfer Pricing Guidelines, 2010. Available at: http://www.oecd.org/publications/oecd-transfer-pricing-guidelines-for-multinational-enterprises-and-tax-administrations-20769717.htm (accessed 29.04.2016).

|

|

8. OECD, Report on the Attribution of Profits to Permanent Establishments (Parts I — IV). — Paris, 2008. — URL: http://www.oecd.org/tax/transfer-pricing/41031455.pdf (дата обращения: 29.04.2016). |

8. OECD, Report on the Attribution of Profits to Permanent Establishments (Parts I — IV), Paris, 2008. Available at: http://www.oecd.org/tax/transfer-pricing/41031455.pdf (accessed 29.04.2016). |

|

9. OECD, Report on the Attribution of Profits to Permanent Establishments. — CTPA, 2010. — URL: http://www.oecd.org/ctp/transfer-pricing/45689524.pdf (дата обращения: 29.04.2016). |

9. OECD, Report on the Attribution of Profits to Permanent Establishments. CTPA, 2010. Available at: http://www.oecd.org/ctp/transfer-pricing/45689524.pdf (accessed 29.04.2016). |

|

10. India Income Tax Rules, 1962. — URL: http://www.incometaxindia.gov.in/pages/rules/income-tax-rules-1962.aspx (дата обращения: 29.04.2016). |

10. India Income Tax Rules, 1962. Available at: http://www.incometaxindia.gov.in/pages/rules/income-tax-rules-1962.aspx (accessed 29.04.2016). |

1 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 09.03.2016) (с изм. и доп., вступ. в силу с 15.03.2016).

2 Постановление ВАС РФ № 13976/13 от 04.02.2014 по делу № А40-118586/12, стр. 6-7.

3 Решение Арбитражного суда г. Москвы от 09.06.2014 по делу № А40-155695/12, стр. 19 (Определением ВС РФ № 305-КГ15-4783 от 28.05.2015 по делу №А40-155695/12 отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ).См. также постановления ФАС МО № Ф05-17202/2015 от 19.01.2016 по делу А40-146032/14-107-446 (Астра Зенека ЮК Лимитед (Великобритания)), № Ф05-13101/2013 от 17.12.2013 по делу №А40-157543/2012-116-279 (Берлин-Хеми/Менарини Фарма ГмбХ (Германия)).