СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657:631.527

Бухгалтерский учет селекционных достижений и анализ их эффективности Accounting for the selection achievements and analysis of their efficiency

| Российский государственный аграрный университет – МСХА имени К.А. Тимирязева, Россия, Москва | Russian State Agrarian University – Moscow Timiryazev Agricultural Academy, Russia, Moscow |

| Маргарита Александровна Шадрина | Margarita Shadrina |

| канд. экон. наук, доцент, заведующая кафедрой налогообложения и финансового права | PhD in Economics, Associate Professor, Head of the Tax and Financial Law Department |

| e-mail: shadrinam@gmail.com | e-mail: shadrinam@gmail.com |

| Наталья Геннадьевна Володина | Natalia Volodina |

| док. экон. наук, доцент, профессор кафедры маркетинга | Doctor of Economics, Associate Professor, Professor of the Marketing Department |

| e-mail: volodina@timacad.ru | e-mail: volodina@timacad.ru |

| 127434, г. Москва, ул. Тимирязевская, д. 49. | 49, Timiryazevskaya str., Moscow, 127434. |

| Тел.: +7 (499) 977-86-63. | Phone: +7 (499) 977-86-63. |

|

В статье рассматриваются вопросы бухгалтерского учета селекционных достижений на всех этапах их создания и использования их результатов. Уделено внимание формированию показателей бухгалтерской отчетности в части селекционной работы и их анализу. |

This article is devoted to the accounting for selection achievements at all stages of their creation and use of their results. Special attention is paid to the development of indicators of financial statements in terms of breeding and analysis. |

| Ключевые слова: бухгалтерский учет; анализ; НМА; селекционные достижения; сорта; породы. | Keywords: accounting; analysis; intangible assets; selection achievements; varieties; breed. |

На современном этапе в условиях политики импортозамещения остро стоит вопрос о безопасности в области семеноводства и селекции в животноводстве. Не секрет, что по некоторым позициям Россия почти полностью зависит от импортных семян растений, пород животных.

При этом, безусловно, именно генетический потенциал пород и типов животных, сортов (гибридов) растений сегодня определяет будущие возможности и перспективы развития отраслей и подотраслей сельского хозяйства, их эффективность и конкурентоспособность.

Согласно статье 1412 Гражданского кодекса РФ1, объектами интеллектуальных прав на селекционные достижения являются сорта растений и породы животных, зарегистрированные в Государственном реестре охраняемых селекционных достижений, если эти результаты интеллектуальной деятельности отвечают установленным Гражданским кодексом РФ требованиям к таким селекционным достижениям.

Нами проведен анализ состава и динамики результатов селекционной деятельности в России за период с 2011 по 2015 год (табл. 1).

Таблица 1. Состав и динамика результатов селекционной деятельности

|

Показатель* |

2012 |

2013 |

2014 |

2015 |

2016 |

2016 к 2012, в % |

|---|---|---|---|---|---|---|

|

1. В реестре сортов, всего |

14 045 |

15 154 |

16111 |

17862 |

19167 |

136,5 |

|

2. В реестре пород, всего |

859 |

873 |

889 |

896 |

848 |

98,7 |

|

3. Выдано патентов всего: |

6 339 |

6 794 |

7269 |

7656 |

8247 |

130,1 |

|

- на сорта и растения |

6 013 |

6 453 |

6918 |

7296 |

7880 |

131,0 |

|

- на породы животных |

326 |

341 |

351 |

360 |

367 |

112,6 |

|

4. Патенты в действии |

|

|

|

|

|

|

|

сорта и гибриды |

3 789 |

4 006 |

3977 |

4092 |

4251 |

112,2 |

|

породы животных |

195 |

205 |

199 |

187 |

171 |

87,7 |

|

*данные приведены на разные даты по годам, но все они попадают в интервал 1 февраля - 1 апреля. Источник: Государственный реестр селекционных достижений, допущенных к использованию. Том 1 и 2 (официальное издание) за 2012-2016 гг. Режим доступа: http://www.gossort.com/reestr-2.html. |

||||||

Как видно из табл. 1, в растениеводстве ситуация характеризуется большей активностью, чем в животноводстве, что обусловлено меньшими затратами и сроками современной селекции.

Нахождение сорта или породы в Государственном реестре селекционных достижений, допущенных к использованию, дает право размножать, ввозить при соблюдении карантинных требований и в соответствующих регионах реализовывать семена и посадочный материал сорта, животных и т.д. Это приводит к тому, что на 35–50% патенты вообще не выдаются, а значит, и не признаются НМА, хотя они, по сути, есть.

Авторы предположили (и эта гипотеза подверглась проверке): содержит ли бухгалтерская отчетность агрофирм, которые занимаются селекцией, информацию о создании сорта (породы), получении патента, прекращении патента, его вовлечении в коммерческий оборот.

В результате исследования мы пришли к выводу, что большинство селекционных достижений зарегистрировано (оригинаторы и патентообладатели) на физических лиц. Так, из заявок, поданных в 2010 году, в 52% случаев оригинаторы – физические лица, еще в 26% – общества с ограниченной ответственностью, 22% – научно-исследовательские институты и вузы.

Известные агрофирмы, такие как «Гавриш» и «СеДек», также регистрируют сорта и гибриды на физических лиц или на ООО. Отчетность исследуемых компаний не содержала полной информации об их селекционной деятельности и ее результатах, также она не сопоставлялась с данными Госсортреестра.

В связи с этим считаем важным предложить порядок отражения в бухгалтерском учете операций по созданию и использованию селекционных достижений, который рассмотрим на примере.

Допустим, ПАО «Агро» приняло решение усилить селекционную работу по созданию нового сорта Перец сладкий (Capsicum annuum L.). В результате пятилетней работы агрономом ПАО «Агро» Мироновым и агрономом-селекционером Малининой был получен гибрид F1.

Исключительное право на служебное произведение принадлежит работодателю, если трудовым или иным договором между работодателем и автором не предусмотрено иное.

На первом этапе директором издается приказ (распоряжение) о создании авторского коллектива. Этот момент очень важен, так как он является датой начала капитализации затрат в бухгалтерском учете. В нашем примере данный приказ был издан 12 января 2014 года.

На втором этапе составляется примерная смета расходов на создание сорта (табл. 2). Установленных форм сметы нет, поэтому каждое предприятие разрабатывает ее самостоятельно и утверждает в учетной политике для целей бухгалтерского учета.

Таблица 2. Смета затрат на создание селекционного достижения.

|

Статьи затрат |

2014 |

2015 |

2016 |

2017 |

2018 |

Итого |

|---|---|---|---|---|---|---|

|

Заработная плата* |

111 360 |

120 269 |

129 890 |

140 282 |

151 504 |

653 305 |

|

Страховые взносы и взносы на страхование от НС и ПЗ |

27 840 |

30 067 |

32 473 |

35 070 |

37 876 |

163 326 |

|

Амортизация сельскохозяйственной техники (5% от всей амортизации) |

15 000 |

15 000 |

15 000 |

15 000 |

15 000 |

75 000 |

|

Материальные расходы |

50 000 |

60 000 |

65 000 |

70 000 |

75 000 |

320 000 |

|

Пошлины** |

|

|

|

|

10 000 |

10 000 |

|

Итого |

204 200 |

225 336 |

242 363 |

260 352 |

289 380 |

1 221 631 |

|

* Из расчета, что 20% времени селекционеры тратят на создание гибрида. ** Размеры пошлин определены в соответствии с постановлением Правительства РФ от 14.09.2009 № 735 «Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на селекционное достижение, с государственной регистрацией перехода исключительного права на селекционное достижение к другим лицам и договоров о распоряжении этим правом» исходя из расходов: - на регистрацию заявки на выдачу патента на селекционное достижение (далее - заявка), проведение ее предварительной экспертизы и публикацию информации о заявке в официальном бюллетене - - экспертизу селекционного достижения на новизну - 330 (1650); - испытание селекционного достижения на отличимость, однородность и стабильность – 5 280; - экспертизу результатов испытания селекционного достижения на отличимость, однородность и стабильность, представленных заявителем, - 1 320 (6 600); - регистрацию охраняемого селекционного достижения, выдачу патента и публикацию информации об этом в официальном бюллетене – 2 640 (13 200); - выдачу авторского свидетельства на селекционное достижение - 130 (660). В скобках приведены данные для нерезидентов. |

||||||

Уплата пошлины за испытание селекционного достижения на отличимость, однородность и стабильность и представление документа, подтверждающего ее уплату, осуществляются не позднее января года, в котором предполагается проведение испытания.

Отдельно взимаются платежи за поддержание в силе патента на селекционное достижение за каждый полный календарный год действия патента.

Очевидно, что планируемые расходы велики, более 1 млн руб. В большинстве случаев на практике капитализируются только расходы на регистрацию (10 тыс. руб.), что не позволяет сформировать в учете и отчетности достоверную информацию о результатах интеллектуальной деятельности (РИД) и их стоимости.

Именно поэтому информация о РИД в отчетности большинства отечественных селекционных фирм недостоверна. Поэтому невозможно оценить научно-производственный потенциал и результаты инвестирования в селекционные мероприятия и разработки в области генетики. При этом, как правило, количество созданных сортов, гибридов и т.д. у одного субъекта может достигать нескольких десятков.

Бухгалтерский учет затрат на создание селекционного достижения

Для целей бухгалтерского учета затраты на создание селекционных достижений целесообразно аккумулировать на специальном субсчете «Создание селекционных достижений», открываемом к счету 08 «Вложения во внеоборотные активы». Аналитический учет следует вести по каждому сорту (гибриду), породе и т.д.

Очень важно определить порядок документального подтверждения данных расходов. Например, необходимо определить в специальном документе процент заработной платы сотрудников, которая будет относиться на затраты по созданию селекционного достижения. В нашем примере – 20%, поэтому в ведомости начисления заработной платы необходимо добавить специальную графу для разделения заработной платы по объектам отнесения затрат.

Если агроном работает над несколькими сортами, необходимо закрепить в учетной политике порядок распределения расходов на основе экспертного подхода к планированию. Если трудоемкость селекционных работ примерно одинакова, можно затраты разделить равномерно, если же нет, то с учетом коэффициента трудоемкости (табл. 3).

Таблица 3. Ведомость распределения затрат на оплату труда по объектам учета (селекционные достижения), январь 2015 года

Амортизационные отчисления могут также распределяться пропорционально заработной плате или в установленном размере (например, 5%) и отражаться в аналогичной начислению заработной платы ведомости.

В бухгалтерском учете затраты по созданию селекционных достижений отражаются на одноименном субсчете к счету 08 «Вложения во внеоборотные активы» (табл. 4).

Таблица 4. Корреспонденция счетов бухгалтерского учета при отражении операций по созданию селекционных достижений

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

|---|---|---|---|

|

Дебет |

Кредит |

||

|

Начислена заработная плата |

08 «Вложения во внеоборотные активы», субсчет «Создание селекционных достижений» |

70 «Расчеты с персоналом по оплате труда» |

Ведомость распределения затрат на оплату труда по объектам учета (селекционные достижения) |

|

Начислены страховые взносы |

08 «Вложения во внеоборотные активы», субсчет «Создание селекционных достижений» |

69 «Расчеты по социальному страхованию и обеспечению» |

Ведомость распределения затрат на оплату труда по объектам учета (селекционные достижения) |

|

Списаны материалы (ГСМ, удобрения и т.д.) |

08 «Вложения во внеоборотные активы», субсчет «Создание селекционных достижений» |

10 «Материалы» |

Акт расхода семян и посадочного материала, акт расхода удобрений, путевые листы и т.д. |

|

Начислена амортизация на основные средства, используемые при создании сорта (гибрида) |

08 «Вложения во внеоборотные активы», субсчет «Создание селекционных достижений» |

02 «Амортизация основных средств» |

Ведомость учета амортизационных отчислений |

|

Уплачены пошлины |

08 «Вложения во внеоборотные активы», субсчет «Создание селекционных достижений» |

51 «Расчетные счета» |

Выписка банка |

Таким образом, правильно организованный первичный и аналитический учет расходов на создание нового сорта позволит бухгалтеру сформировать его стоимость в соответствии с ПБУ 14/2007 «Учет нематериальных активов»2.

Регистрация сорта (гибрида) и ввод его в эксплуатацию

Если сорт (гибрид) прошел все испытания и зарегистрирован (допущен к использованию), патентообладатель может поставить его на учет в качестве нематериального актива при соблюдении следующих условий:

1) объект способен приносить организации экономические выгоды в будущем. То есть объект будет использоваться для получения семян (семенопроизводство) или товарной продукции;

2) сельскохозяйственная организация оформила (получила) правоустанавливающие документы на выведенные сорта (гибриды), а именно: авторские свидетельства и, главное, патенты;

3) организация может надежно отделить патент на конкретное селекционное достижение от других активов;

4) патент на сорт (гибрид) предназначен для использования в течение длительного времени, то есть свыше 12 месяцев;

5) организацией не предполагается продажи объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

6) фактическая (первоначальная) стоимость патента может быть достоверно определена.

О важности организации учета на счете 08 «Вложения во внеоборотные активы» мы уже писали выше. В бухгалтерском учете делается запись:

Дебет 04 «Нематериальные активы», субсчет «Селекционные достижения», Кредит 08 «Вложения во внеоборотные активы», субсчет «Создание селекционных достижений».

Бухгалтерский учет использования созданного гибрида

С месяца, следующего за вводом в эксплуатацию, необходимо начислять амортизацию при условии, что может быть определен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

Определение срока полезного использования нематериального актива производится исходя:

- из срока действия прав организации на результат интеллектуальной деятельности и периода контроля над активом;

- ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

В нашем примере срок полезного использования сорта (гибрида) должен ежегодно проверяться ПАО «Агро» на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению.

Например, может быть получен новый гибрид с лучшими качествами, и срок использования ранее созданного существенно сократится и т.д. Пересмотр срока должен быть осуществлен с привлечением эксперта (агронома, селекционера) и задокументирован. Только в этом случае бухгалтер пересчитывает амортизацию и корректирует отчетность. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

Согласно статье 1424 ГК РФ, срок действия исключительного права на селекционное достижение и удостоверяющего это право патента исчисляется со дня государственной регистрации селекционного достижения в Государственном реестре охраняемых селекционных достижений и составляет 30 лет. На сорта винограда, древесных декоративных, плодовых культур и лесных пород, в том числе их подвоев, срок действия исключительного права и удостоверяющего это право патента составляет 35 лет.

Предположим, что ПАО «Агро» планирует получать доход от гибрида в течение 10 лет. Амортизация, в соответствии с учетной политикой, начисляется линейным методом. Первоначальная стоимость гибрида составила 1 221 631 руб. (табл. 2). Тогда ежемесячные амортизационные отчисления равны 10 108 руб/мес (1 221 631 руб. : 120 мес.).

Если гибрид используется только в самом хозяйстве для производства перца как товарной продукции, то в бухгалтерском учете должна быть сделана запись:

Дебет 20 «Основное производство» Кредит 05 «Амортизация нематериальных активов».

Начисление пошлин за поддержание патента на сорт (гибрид) отражается в бухгалтерском учете записью:

Дебет 20 «Основное производство» Кредит 76 «Расчеты с разными дебиторами и кредиторами».

Бухгалтерский учет операций по лицензионным договорам

Селекционные достижения только тогда приносят максимальный эффект, когда коммерциализируются в отрасли. Одной из форм передачи права на использование результатов интеллектуальной деятельности является лицензионный договор о предоставлении права использования селекционного достижения.

Согласно статье 1428 ГК РФ, по лицензионному договору одна сторона – патентообладатель (лицензиар) предоставляет или обязуется предоставить другой стороне – пользователю (лицензиату) удостоверенное патентом право использования соответствующего селекционного достижения в установленных договором пределах. Особенность лицензионного договора состоит в том, что по этому договору передается не право собственности на селекционное достижение в полном объеме, а право пользования им. То есть лицензиат может заниматься семеноводством, племенной работой, используя выведенный сорт или породу. Что касается гибридов растений, то, как правило, они пригодны только для товарного производства. Получение семян из них невозможно, так как генотип распадается на родительские формы.

Важно помнить, что при заключении лицензионного договора собственником остается правообладатель и он продолжает учитывать переданные по лицензионным договорам права на счете 04 «Нематериальные активы».

Для организаций, которые занимаются селекционной работой и имеют значительное количество патентов, рекомендуем открыть следующие субсчета к счету 04 «Нематериальные активы»:

- 04.1 «Патенты (права на использования не переданы)»;

- 04.2 «Патенты (исключительные лицензионные договоры)»;

- 04.3 «Патенты (неисключительные лицензионные договоры)».

Внутри каждого субсчета аналитический учет должен вестись по каждому патенту на селекционное достижение.

Лицензионный договор составляется в письменной форме. Договоры об уступке прав и лицензионные договоры подлежат обязательной регистрации в Патентном ведомстве РФ. В противном случае они будут признаны недействительными.

Размер вознаграждения, сроки выплаты стороны устанавливают по своему соглашению. Лицензионные платежи можно разделить на три вида:

- паушальный (единовременный) платеж. Часто применяется, когда лицензиар не имеет возможности контролировать объемы продукции, которую получает лицензиат с использованием данного патента;

- роялти – периодические отчисления в размере определенного процента от прибыли лицензиата. На практике часто отдается предпочтение выручке от реализации продукции (семян) или товарной продукции. На ставку роялти влияют величина планируемой выручки, объем правовой охраны и вид лицензионного договора;

- комбинированные платежи – сочетание паушального платежа в размере 10–15% от общей стоимости лицензии с последующей выплатой роялти. В данном случае паушальный платеж, по сути, служит авансом, выплачиваемым лицензиару после передачи технической документации.

В нашем примере ПАО «Агро» может заключить лицензионный договор с сельскохозяйственными товаропроизводителями и передать им неисключительное право на использование гибрида (размножение и продажу семян).

В бухгалтерском учете может быть сделана запись:

Дебет 04.3 «Патенты (неисключительные лицензионные договоры)» Кредит 04.1 «Патенты (права на использования не переданы)».

В целях исчисления НДС предоставление прав на использование объектов интеллектуальной собственности на основании лицензионного договора относится к услугам. Такой вывод следует из пункта 9 постановления Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», письма Минфина России от 22.01.2016 № 03-07-08/2275.

В силу подпункта 1 пункта 1 статьи 146 НК РФ3 у лицензиара при оказании таких услуг в общем случае возникает объект налогообложения по НДС. Налоговая база по НДС определяется в порядке, предусмотренном пунктом 1 статьи 154 НК РФ.

Если по лицензионному договору предоставляются права на использование объектов интеллектуальной собственности, поименованных в подпункте 26 пункта 2 статьи 149 НК РФ, то такая операция освобождается от налогообложения НДС. К сожалению, вышеуказанный пункт не подразумевает селекционные достижения. Что, по нашему мнению, не способствует их вовлечению в легальный коммерческий оборот.

Отражение в бухгалтерском учете операций по лицензионному договору представлено в табл. 5.

Таблица 5. Корреспонденция счетов бухгалтерского учета при отражении операций по лицензионному договору

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

|---|---|---|---|

|

Дебет |

Кредит |

||

|

Начислены лицензионные платежи |

76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по лицензионным платежам» 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты по лицензионным платежам» |

91 «Прочие доходы и расходы», субсчет «Прочие доходы» 90 «Продажа», субсчет «Выручка» (если ПАО «Агро» - селекционная фирма и это для нее основной вид деятельности) |

Лицензионный договор, счет, акт |

|

Начислен НДС |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» 90 «Продажи», субсчет «НДС» |

68 «Расчеты по налогам и сборам», субсчет «НДС» |

Счет-фактура, Книга продаж |

|

Начислена амортизация |

91 «Прочие доходы и расходы», субсчет «Прочие доходы 90 «Продажи», субсчет «Выручка» (если ПАО «Агро» - селекционная фирма и это для нее основной вид деятельности) |

Кредит 05 «Амортизация нематериальных активов» |

Расчет пропорционально выручке от собственного производства и доходам от лицензионных платежей |

Нами рекомендуется закрепить в договоре минимальные ставки по сбору роялти для упрощения их расчета и применения в спорных ситуациях. Наиболее эффективными представляются ставки в виде процентных отчислений от общей выручки от реализации продуктов использования объектов охраны.

Данный подход будет выгоден как селекционерам, так и сельскохозяйственным производителям. Для первых это снижает риск неплатежей по договору, так как поступления напрямую зависят от реализации продукции на рынке, что и обеспечивает повышение платежеспособности контрагентов.

Бухгалтерский учет операций по договорам купли-продажи нематериальных активов

Селекционер на основании договора купли-продажи нематериальных активов может передать права собственности на сам объект. В этом случае исключительное право на гибрид (патент) должно быть списано с баланса.

Для учета доходов и расходов от выбытия и реализации нематериальных активов применяется счет 91 «Прочие доходы и расходы» (табл. 6).

Таблица 6. Корреспонденция счетов бухгалтерского учета при отражении операций по договору купли-продажи нематериальных активов

|

Операция |

Корреспонденция счетов |

Первичный документ |

|

|---|---|---|---|

|

Дебет |

Кредит |

||

|

Списана первоначальная стоимость НМА |

Дебет 04 «Нематериальные активы», субсчет «Выбытие нематериальных активов» |

Дебет 04 «Нематериальные активы», субсчет «Селекционные достижения» |

Бухгалтерская справка |

|

Списана ранее начисленная амортизация |

Кредит 05 «Амортизация нематериальных активов» |

Дебет 04 «Нематериальные активы», субсчет «Выбытие НМА» |

Бухгалтерская справка |

|

Списана остаточная стоимость НМА |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» |

Дебет 04 «Нематериальные активы», субсчет «Выбытие нематериальных активов» |

Бухгалтерская справка |

|

Признан доход от передачи исключительных прав на сорт (гибрид) |

Дебет 76 «Расчеты с разными дебиторами и кредиторами» |

91 «Прочие доходы и расходы», субсчет «Прочие доходы» |

Договор, счет, акт |

|

Начислена и уплачена пошлина за действия, связанные с государственной регистрацией перехода исключительного права на селекционное достижение к другим лицам (на НМА) |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» 76 «Расчеты с разными дебиторами и кредиторами» |

76 «Расчеты с разными дебиторами и кредиторами» 51 «Расчетные счета» |

Выписка банка |

|

Начислен НДС |

91 «Прочие доходы и расходы», субсчет «Прочие расходы» |

68 «Расчеты с бюджетом по налогам и сборам», субсчет «НДС» |

Счет-фактура, Книга продаж |

Бухгалтерская отчетность и анализ селекционных достижений

В бухгалтерской отчетности организации подлежит раскрытию как минимум следующая информация по отдельным видам нематериальных активов:

1) фактическая (первоначальная) стоимость патента или текущая рыночная стоимость с учетом сумм начисленной амортизации и убытков от обесценения на начало и конец отчетного года. Что касается патентов на селекционные достижения, то в России нет практики определения их текущей рыночной стоимости;

2) стоимость списанных (продажа, списание) и поступивших патентов;

3) сумма начисленной амортизации по патентам с определенным сроком полезного использования. При этом срок полезного использования должен быть установлен организацией и закреплен приказом;

4) стоимость переоцененных нематериальных активов, а также фактическая (первоначальная) стоимость, суммы дооценки и уценки таких нематериальных активов;

5) наименование нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета и используемых для получения экономической выгоды.

Следует отметить, что на создание пород, сортов, гибридов в сельском хозяйстве расходуются большие средства, но при этом в отчетности данная информация либо не находит отражения, либо не соответствует действительности, так как оценка патентов проводится только по затратам на его получение. Очевидно, что эти суммы в десятки раз меньше реальных затрат.

Предлагаемый формат информации, раскрываемой в пояснительной записке к годовой бухгалтерской отчетности, представлен в табл. 7.

Таблица 7. Информация о селекционных достижениях по состоянию на 1 января 2016 г.

|

Показатель |

Селекционное достижение |

|---|---|

|

Перец сладкий |

|

|

Наименование |

Гибрид «Белое золото» |

|

Номер патента |

459-25 |

|

Срок полезного использования |

10 лет |

|

Первоначальная стоимость селекционного достижения, руб. |

1 200 000 |

|

Остаточная стоимость |

1 020 000 |

|

Форма коммерческого использования |

Неисключительный лицензионный договор(ы) |

|

Количество заключенный лицензионных договоров (неисключительных) |

3 |

|

Срок лицензионных договоров |

3 года |

|

Ежегодный платеж (роялти) по договорам, всего за текущий год |

125 000 |

Предлагаемая форма Отчета о селекционной работе

Системное отражение в бухгалтерском учете и отчетности информации о результатах селекционной работы позволит формировать своевременную и достоверную информацию, которая необходима как внутренним, так и внешним пользователям.

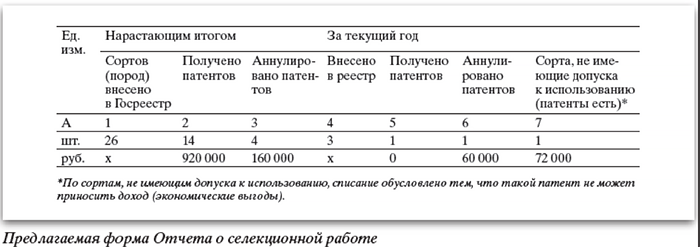

Аккумулируя и сопоставляя представленную выше информацию, можно на регулярной и систематической основе проводить анализ результативности и эффективности селекционной работы как на микро-, так и на макроуровне. Ниже приведена таблица, которая может быть использована в пояснительной записке к бухгалтерской отчетности в разрезе сортов и пород (рисунок 1).

Обращаем внимание, что информация, отраженная по столбцам 5, 6 и 7, должна быть обязательно отражена в учете путем признания или списания НМА с баланса.

В качестве показателей эффективности селекционной работы можно использовать следующие аналитические коэффициенты:

|

К1 |

= |

Выручка от |

: |

Количество |

|

К2 |

= |

Поступления |

: |

Затраты |

|

К3 |

= |

Поступления |

: |

Выручка |

| Библиографический список | References |

|---|---|

|

1. Право на селекционное достижение: постатейный комментарий главы 73 Гражданского кодекса Российской Федерации / Под ред. П.В. Крашенинникова. М. : Статут, 2010. – 300 с. |

1. Krasheninnikov P.V. Pravo na selekcionnoe dostizhenie: postateynyy kommentariy glavy 73 Grazhdanskogo kodeksa Rossiyskoy Federacii [Right to the selection achievement: paragraph-to-paragraph commentary of chapter 73 of the Civil Code of the Russian Federation]. Moscow, Statut Publ., 2010. 300 p. |

|

2. Хоружий Л.И., Белов Н.Г., Хусаинова А.С. Особенности формирования учетной политики в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Бухучет в сельском хозяйстве. – 2012. – №8. – С. 3-8. |

2. Khoruzhiy L.I., Belov N.G., Husainova A.S. Features of formation of accounting policies in connection with the adoption of the Federal law of 06.12.2011 № 402-FZ «On accounting». Buhuchet v sel’skom hozyaystve, 2012, no 8, pp. 3-8 (in Russ.). |

|

3. Шадрина М.А. Бухгалтерский учет создания и использования селекционных достижений // Бухучет в сельском хозяйстве. – 2012. – № 8. – С. 14–21. |

3. Shadrina M.A. Accounting for the creation and use of selection achievements. Buhuchet v sel’skom hozyaystve, 2012, no 8, pp. 14-21 (in Russ.). |

1 Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 28.11.2015, с изм. от 30.12.2015) (с изм. и доп., вступ. в силу с 01.01.2016).

2 Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) утверждено приказом Министерства финансов РФ от 27.12.2007 № 153н (ред. от 24.12.2010).

3 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016, с изм. от 13.04.2016) (с изм. и доп., вступ. в силу с 05.05.2016).