СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657

Перспективы развития управленческого учета Prospects for the development of management accounting

| Ростовский государственный экономический университет (РИНХ), Россия, Ростов-на-Дону | Rostov State University of Economics, Russia, Rostov-on-Don |

| Николай Тихонович Лабынцев | Nikolay Labyntsev |

| докт. экон. наук, профессор, заведующий кафедрой бухгалтерского учета | Doctor of Economics, Professor, Head of the Accounting Department |

| e-mail: nikobuh@yandex.ru | e-mail: nikobuh@yandex.ru |

| Екатерина Борисовна Буряк | Ekaterina Buryak |

| аспирантка кафедры бухгалтерского учета | Postgraduate student of the Accounting Department |

| e-mail: buryack-yekaterina@yandex.ru | e-mail: buryack-yekaterina@yandex.ru |

| 344002, г. Ростов-на-Дону, ул. Б. Садовая, д. 69. | 69, B. Sadovaya str., Rostov-on-Don, 344002. |

| Тел.: +7 (863) 240-29-86, +7 (928) 906-62-74. | Phones: +7 (863) 240-29-86, +7 (928) 906-62-74. |

|

Статья посвящена вопросам эволюционного развития и становления теоретической базы управленческого учета, его взаимосвязи с бухгалтерским (финансовым) учетом, перспективам дальнейшего развития и совершенствования. На сегодняшний день управленческий учет становится практической необходимостью в организациях, о чем свидетельствуют большой интерес научного сообщества, многочисленные научные и исследовательские работы по данной тематике. Однако несмотря на это многие вопросы методико-методологического характера остаются не проработанными, что повышает интерес к более глубокому изучению данных вопросов и делает изучение данной темы актуальной. |

This article is devoted to the questions of evolutionary development and formation of theoretical foundation of management accounting, its linkage with the financial accounting, prospects for further development and improvement. As of today, management accounting becomes a practical necessity in the organizations, as evidenced by the great interest of the scientific community, numerous scientific and research works on this subject. However, despite this, a lot of methodological questions of remain unstudied, which increases the interest in deeper understanding of these matters and makes this topic relevant. |

| Ключевые слова: управленческий учет; финансовый учет; системный подход; принципы учета; информационное поле; центры ответственности. | Keywords: management accounting; financial accounting; system approach; accounting principles; information field; responsibility centers. |

Вопросам постановки управленческого учета в организациях уделяется в настоящее время большое внимание как среди экономистов-теоретиков, так и среди практиков. Данная тема широко обсуждается в научной литературе, ей посвящено много научно-исследовательских работ.

Однако многие из таких работ дают лишь общее представление о проблемах, которые возникают при постановке управленческого учета, и не дают полного методического обеспечения для пошагового его внедрения в организации. Из этого можно сделать вывод, что на сегодняшний день отсутствует четкий алгоритм инструментов, использование которых приведет к качественному внедрению управленческого учета, позволив на его основе составлять достоверную управленческую отчетность.

Эффективное управление во многом зависит от качественной и оперативной информации о деятельности отдельных подразделений, отделов, участков, существующих в организации. Информация, формируемая для руководства организации, необходима для принятия правильных управленческих решений.

Цели управления определяют содержание управленческого учета, которое может быть изменено в зависимости от интересов и требований, поставленных менеджерам организации их руководителями.

Возникновение управленческого учета неразрывно связано с развитием калькуляционного учета, основу которого составляет учет затрат на производство в различных калькуляционных аспектах. При изучении дефиниции «управленческий учет» нельзя не отметить свойственную ей аналитичность информации. На базе управленческого учета вся информация подвергается сбору, группировке, идентификации для достоверного отражения результатов деятельности и доли участия структурных подразделений.

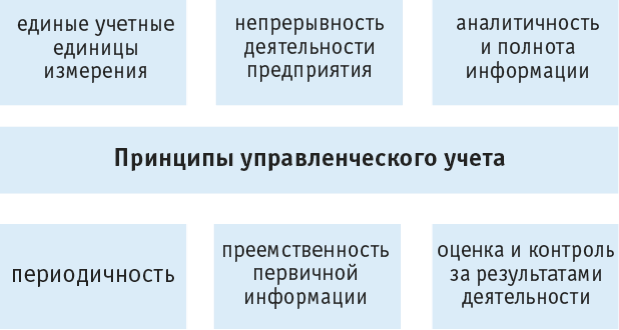

Говоря о сущности управленческого учета, нельзя не отметить ее как целостную информационно-контрольную систему, которой свойственны определенные принципы (рис. 1).

Исследование роли управленческого учета следует начинать с определения самой дефиниции данного понятия. На основании проведенного обзора существующих мнений (таблица 1), можно сделать вывод, что на сегодняшний день отсутствует единая трактовка понятия «управленческий учет».

Таблица 1. Трактовка дефиниции «управленческий учет»

| Автор | Определение |

|---|---|

| Апчерч А. [1, с. 43] | Управленческий учет можно определить как предоставление менеджерам финансовой информации с целью помочь им в ключевых сферах: планирование, контроль, принятие решений. Управленческий учет можно определить и как «привлечение внимания». Система управленческого учета должна высвечивать те области, где требуются корректировки |

| Богатин Ю.В. [2, с. 45] | Управленческий учет — часть управления производством, выполняющая комплексное информационное обеспечение управления фирмой; оно будет являться необходимой ее инфраструктурой, обслуживающей наряду с другими службами процесс нормального функционирования предприятия |

| Вандер Вил, Палий В.Ф. [3, с. 475] |

Управленческий учет — фаза учетной деятельности, нацеленная на предоставление рабочей информации руководству. Управленческий учет в первую очередь занимается предоставлением информации для планирования и контроля в процессе управления. Главная цель управленческого учета заключается в совершенствовании качества распоряжения средствами (главная цель финансового учета — измерение качества распоряжения средствами) |

| Вахрушина М.А. [4, с.14] | Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью |

| Воронова Е.Ю., Улина Г.В. [5, с. 8] |

Управленческий учет является частью бухгалтерского учета предприятия, обеспечивающей управленческий аппарат информацией для планирования деятельности, принятия тактических и стратегических решений, оперативного управления, контроля деятельности организации, стимулирования работников предприятия в выполнении заданий, оценки деятельности подразделений, отдельных сотрудников внутри организации |

| Друри К. [6, с. 13] | Управленческий учет — это предоставление информации лицам в самой организации, на основе которой они могут обоснованно принимать решения и повышать эффективность и производительность текущих операций. Управленческий учет можно назвать внутренним учетом |

| Кизилов А.Н. [7, с. 12] | Управленческий учет — это установленная в рамках организации система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений, применяемая заинтересованными пользователями в процессе планирования, управления и контроля за этой деятельностью |

| Ковалева О.В. [8, с. 17] | Управленческий учет — это подсистема бухгалтерского учета, обеспечивающая формирование и отражение во внутренней отчетности организации данных о состоянии, динамике ресурсов операционной, финансовой и инвестиционной деятельности путем обобщения плановой, фактической и аналитической информации как в целом по организации, так и по сегментам деятельности для принятия решений на различных уровнях управления |

| Шеремет А.Д. [9, c. 17] | Управленческий учет — подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации |

При этом многие из ученых расширили сам объект управленческого учета, не ограничив его только затратами и себестоимостью. Наиболее удачной является попытка дать определение понятия «управленческий учет» с позиций системного подхода.

С этой точки зрения, по нашему мнению, управленческий учет представляет собой сложную, постоянно развивающуюся систему по сбору, систематизации, обработке внутренних и внешних данных с целью представления информации на основе учетных и аналитических процедур заинтересованным пользователям для принятия правильных экономически обоснованных управленческих решений.

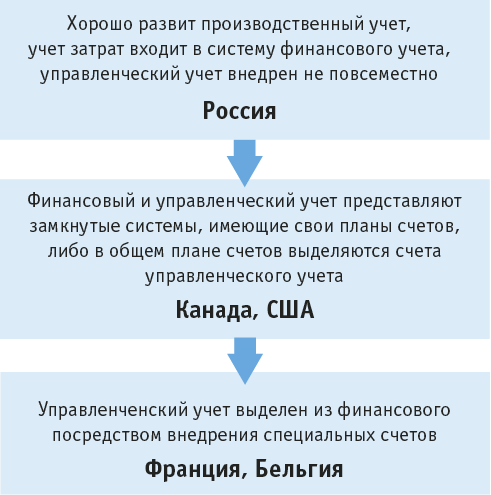

При постановке управленческого учета сложилась определенная практика его внедрения, которая была характерна для той или иной страны. С течением времени многие организации перенимали накопленный опыт для усовершенствования системы учета и составления отчетности. На сегодняшний день организациям прежде всего необходимо определиться с тем, какой вариант внедрения данного учета подойдет в рамках конкретного предприятия.

Обобщив опыт отечественных и зарубежных компаний, можно представить варианты организации управленческого учета, которые приведены на рис. 2.

В России управленческий учет применяется в организациях относительно недавно, но уже набрал достаточную популярность благодаря увеличению эффективности деятельности организации после его внедрения. Он развивался в нашей стране многие десятилетия и «вырос» на базе производственного учета. Однако переход к рыночной экономике, а также жесткие условия неопределенности и риска, заставили организации «идти в ногу со временем». Исследование особенностей управленческого и финансового учета позволило сделать сравнение между ними, которое приведено в табл. 2.

Таблица 2. Сходства и различия финансового и управленческого учета

| Показатель | Управленческий учет | Финансовый учет |

|---|---|---|

| Цель учета | Формирование достоверной информации для руководства организации | Формирование достоверной информации для составления бухгалтерской (финансовой) отчетности |

| Пользователи информации | Управленческий персонал организации, менеджеры | Акционеры, контрагенты, налоговые органы, органы статистики и др. внешние пользователи |

| Обязательность ведения | Не обязателен, применяется по решению руководства | Обязателен |

| Объекты учета | Структурные подразделения, центры ответственности | Организация в целом |

| Способы учета | Использование методов количественных оценок | Использование всех элементов и методов бухгалтерского учета обязательно |

| Правила ведения учета | Устанавливаются организацией | Регламентированы государством |

| Используемые измерители | Широкое использование натуральных, трудовых, стоимостных показателей | Трудовые, натуральные, стоимостные |

| Способы группировки расходов | По статьям калькуляции | По элементам затрат |

| Степень точности информации | Допускаются приблизительные оценки | Достоверная, документально подтвержденная |

| Временной период | Прошедший, текущий и будущий | Прошедший отчетный период |

| Периодичность представления отчетности | По необходимости | Регламентированы |

| Ответственность за достоверность представления информации | Законодательно не предусмотрена | Установлена |

| Доступность отчетных данных | Является коммерческой тайной | Не является коммерческой тайной |

| Состав отчетности | Разрабатывается и утверждается регламентом организации | Жестко регламентирован государством |

Из табл. 2 видно, что между этими двумя видами учета существуют как сходства, так и различия. Сходство прослеживается во взаимодействии управленческого и бухгалтерского (финансового) учета на основе принципа преемственности, то есть в использовании одной информационной базы, применении общей нормативно-справочной документации, взаимопроникновении методов или их элементов в учетные процессы. При этом все остальные показатели разнят эти два вида учета.

Несмотря на то что между управленческим и финансовым учетом существуют общие особенности: применяемые методы, общие показатели, единые объекты (материальные и трудовые ресурсы), существуют и определенные различия.

Эти два вида учета играют регулирующую роль и несут в себе элементы системы, предусматривающей прямые и обратные связи при выполнении функций измерения, наблюдения, обработки информации по данным первичной документации. Доказательством этого служит документооборот между службами и подразделениями организации.

Информация финансового учета необходима не только для внутреннего управления, но и используется сторонними пользователями (контрагентам).

Кроме того, следует отметить, что управленческий и финансовый учет находятся в одном информационном поле, а их взаимосвязь может быть различной, что представлено на рис. 3.

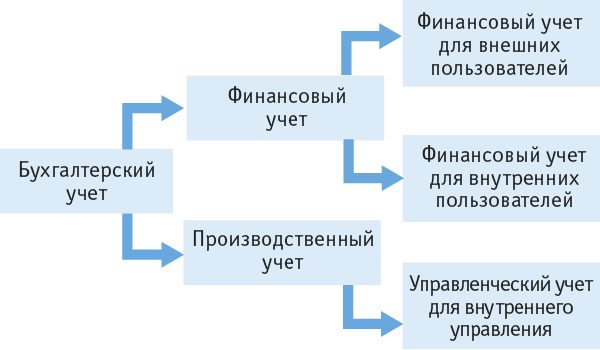

Вариант, когда управленческий учет, исходя из зарубежного опыта, представляет собой комплексную систему, включающую в том числе финансовый учет, редко встречается в российских компаниях. Взаимодействие финансового и управленческого учета (рис. 4) показывает, что финансовый учет состоит из финансового учета для внешних пользователей и финансового учета для внутренних пользователей, производственный учет представляет собой учет для внутреннего управления. Взаимосвязь управленческого и финансового учета проявляется во взаимосвязи информации, представленной данными финансового учета для внутренних пользователей и управленческого учета для внутреннего управления.

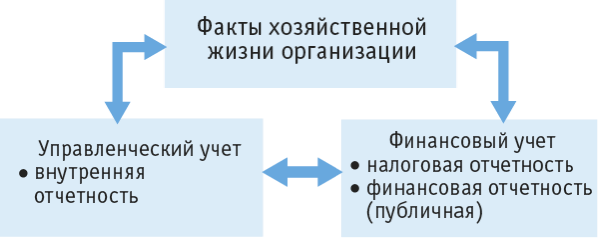

С учетной точки зрения финансовый и управленческий учет основаны на одном и том же массиве первичных данных, но представляют их различную интерпретацию и воплощение в различной итоговой информации (рис. 5).

Существующие системы документооборота сложны и громоздки, провоцируют создание большого количества различных форм документов, которые отличаются в построении и представлении информации, но аналогичны по содержанию, что приводит к обычному дублированию документов. Одной из основных причин такого положения является автономность сбора информации для каждого вида учета в зависимости от их задач и оперативности информации, а также автономность обработки экономической информации в подразделениях предприятия. Поэтому при постановке управленческого учета необходимо организовать документооборот как для целей финансового учета, так и для целей управленческого учета, чтобы избежать ненужного дублирования.

Исследовав существующие способы внедрения управленческого учета в организациях и возможности его связи с бухгалтерским (финансовым) учетом, можно отметить, что управленческий учет как самостоятельное направление сложился благодаря влиянию внешних и внутренних факторов. К внутренним факторам можно отнести изменения, связанные с процессами управления отдельными экономическими субъектами, а к внешним — связанные с повторяющимися процессами в экономике.

Методико-методологический инструментарий управленческого учета претерпевает изменения не только вследствие внутринаучной эволюции теории и методики учетно-экономической мысли, но и за счет развития экономики и, как следствие, изменения управленческих задач на микроуровне, что тесно взаимосвязано с меняющимися экономическими условиями функционирования экономических субъектов. Все это определяет перспективы дальнейшего совершенствования и развития теоретического и практического развития управленческого учета как самостоятельной науки, в том числе постановка и ведение системы управленческого учета будут полезны и эффективны в организациях малого бизнеса.

Дальнейшее развитие управленческого учета в России может быть определено по следующим направлениям:

- Разработка и внедрение в организациях новых, более совершенных методов учета затрат для принятия на их основе правильных управленческих решений.

- Разработка форм управленческой отчетности, отвечающих запросам заинтересованных пользователей.

- Развитие информационных и компьютерных технологий в целях создания специальных программных продуктов (так называемых управленческих конструкторов), позволяющих оценить результаты деятельности при принятии того или иного управленческого решения.

- Поиск новых источников информации для более точного представления данных менеджерам организации.

- Превращение управленческого учета в конкурентное преимущество организации.

- Совершенствование бюджетных форм в организациях.

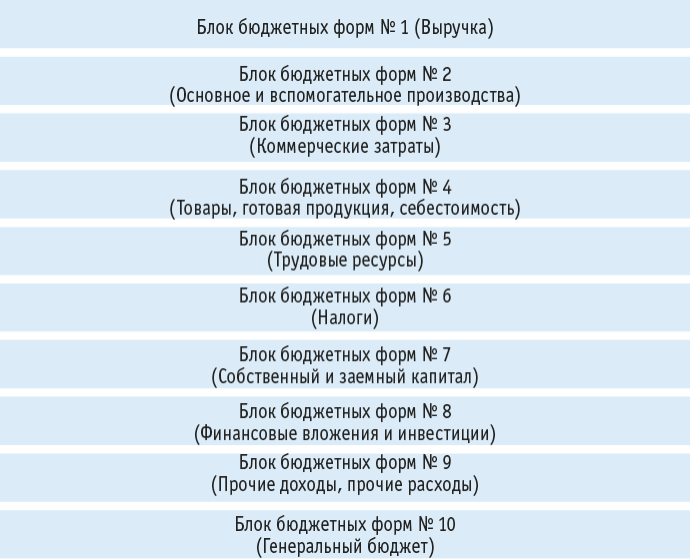

Примером эффективного использования управленческого учета может стать система взаимосвязанных бюджетов, приведенных на рис. 6.

Как видно из рис. 6, для коммерческих организаций целесообразно иметь десять блоков бюджетных форм. Например, по блоку № 1 «Выручка» необходимо разработать пять форм, таких как:

- «Признак контракта» — детализирует контракты в разрезе видов деятельности, номеров контрактов, программ.

- «План по выручке» — предназначен для формирования информации о выручке в разрезе контрактов по признаку «начисления».

- «Поступления от покупателей» — аккумулирует информацию о поступлении денежных средств в качестве погашения задолженности по выручке в разрезе контрактов по признаку «оплаты».

- «Авансы и дебиторская задолженность от покупателей» — предоставляет информацию о состоянии дебиторской и кредиторской задолженности в разрезе покупателей и заказчиков.

- «Поступления компенсаций расходов по процентам от основного заказчика» — содержит информацию о суммах поступлений от основного заказчика.

По блоку № 2 «Основное производство» предполагается составление шести форм, таких как:

- «Соответствие контрактов и заказов» — предоставляет информацию об исполнении заказов по соответствующим контрактам.

- «Признаки заказов» — характеризуют аналитические признаки производственных заказов.

- «Плановая калькуляция» — группирует прямые производственные затраты, отражает распределение косвенных расходов, исчисляет маржинальный доход и валовую прибыль.

- «План производства» — позволяет планировать объемы производства в натуральных показателях.

- «Бюджет основного производства» — предназначен для планирования прямых производственных затрат по заказам, списываемых на себестоимость готовой продукции.

- «Бюджет общепроизводственных расходов» — позволяет планирование общепроизводственных расходов в постатейной детализации.

По остальным блокам бюджетные формы коммерческой организации составляются также в количестве от пяти до десяти форм.

Заполнение форм предполагает взаимодействие между службами и подразделениями для получения оперативной информации и для принятия управленческих решений. Периодичность составления форм определяется внутри каждой организации самостоятельно.

Дальнейшее развитие системы управленческого учета, а также необходимости совершенствования методов и форм составления внутренней управленческой отчетности свидетельствует о глубоком научном и практическом интересе к данной теме и необходимости дальнейшего исследования.

| Библиографический список | References |

|---|---|

|

1. Апчерч А. Управленческий учет: принципы и практика : Пер. с англ. / Под ред. Я.В. Соколова, И.А. Смирновой. — М. : Финансы и статистика, 2002. — 952 с. |

1. Upchurch A. Upravlencheskiy uchet: principy i praktika [Management accounting: principles and practice]. Moscow, Finansy i statistika Publ., 2002. 952 p. |

|

2. Богатин Ю.В. Управленческий учет: информационное обеспечение рациональных плановых решений фирмы. — М. : Финансы и статистика, 2007. — 512 с. |

2. Bogatin Yu.V. Upravlencheskiy uchet: informacionnoe obespechenie racional’nyh planovyh resheniy firmy [Management accounting: information support of the rational planning solutions of the firm]. Moscow, Finansy i statistika Publ., 2007. 512 p. |

|

3. Палий В.Ф., Вандер Вил Р. Управленческий учет. — М. : Инфра-М, 1997. — 480 с. |

3. Paliy V.F., Vander Vil R. Upravlencheskiy uchet [Management accounting]. Moscow, Infra-M Publ., 1997. 480 p. |

|

4. Вахрушина М.А. Бухгалтерский управленческий учет : учебник. — М. : Омега-Л, 2004. — 576 с. |

4. Vakhrushina M.A. Buhgalterskiy upravlencheskiy uchet [Management accounting]. Moscow, Omega-L Publ., 2004. 576 p. |

|

5. Воронова Е.Ю., Улина Г.В. Управленческий учет на предприятии : учеб. пособие. — М. : ТК Велби, Изд-во Проспект, 2006. — 248 с. |

5. Voronova E.Yu., Ulina G.V. Upravlencheskiу uchet na predpriуatii [Management accounting at the enterprise]. Moscow, Shopping Mall Velbi, Publishing house Prospectus, 2006. 248 p.. |

|

6. Друри К. Управленческий учет для бизнес-решений : учебник / Пер. с англ. — М. : ЮНИТИ-ДАНА, 2003. — 655 с. |

6. Drury C. Management Accounting for Business Decisions (Russ. ed.: Druri K. Upravlencheskiy uchet dlya biznes-resheniy. Moscow, UNITY-DANA Publ., 2003. 655 p.). |

|

7. Кизилов А.Н., Карасева М.Н. Бухгалтерский (управленческий) учет : учебное пособие. — М. : Эксмо, 2006. — 320 с. |

7. Kizilov A.N., Karasyova M.N. Buhgalterskiy (upravlencheskiy) uchet [Management accounting]. Moscow, Eksmo Publ. 2006. 320 p. |

|

8. Управленческий учет и внутрифирменный контроль в коммерческих организациях: состояние и перспективы развития : монография / Под ред. Н.Т. Лабынцева. — М. : Финансы и статистика, 2011. — 304 с.: ил. |

8. Labyntsev N.T. Upravlencheskiy uchet i vnutrifirmennyy kontrol’ v kommercheskih organizaciyah: sostoyanie i perspektivy razvitiya [Management accounting and internal control in commercial organizations: status and prospects for development]. Moscow, Finansy i statistika Publ., 2011. 304 p. |

|

9. Управленческий учет : учебное пособие / Под ред. А.Д. Шеремета. — М. : ИД ФБК-Пресс, 2004.—512 с. |

9. Sheremet A.D. Upravlencheskiy uchet [Management accounting]. Moscow, Publ. house FBK-Press, 2004. 512 p. |