СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657:638.1

Биотрансформация и учет биологических активов по справедливой стоимости в пчеловодстве Biological transformation and accounting of biological assets at the fair value in the apiculture

| Российский государственный аграрный университет — МСХА им. К.А. Тимирязева, Россия, Москва | Russian State Agrarian University — Moscow Timiryazev Agricultural Academy, Russia, Moscow |

| Людмила Ивановна Хоружий | Liudmila Khoruzhiy |

| докт. экон. наук, профессор, проректор по экономической работе | Doctor of Economics, Professor, Pro-rector on Economic Work |

| e-mail: horuzhiy@list.ru | e-mail: horuzhiy@list.ru |

| Константин Акакиевич Джикия | Konstantin Dzhikiya |

| канд. с.-х. наук, доцент кафедры организации производства и предпринимательства в АПК | PhD in Agricultural Sciences, Associate Professor of the Production Organization and Entrepreneurship Department in the Agroindustrial Complex |

| e-mail: dzhikiya@list.ru | e-mail: dzhikiya@list.ru |

| Институт экономики и антикризисного управления, Россия, Москва | Institute of Economics and Crisis Management, Russia, Moscow |

| Валерий Иванович Хоружий | Valeriy Khoruzhiy |

| докт. экон. наук, доцент кафедры антикризисного управления и менеджмента | Doctor of Economics, Associate Professor of the Crisis Management and Management Department |

| 127550, г. Москва, ул. Тимирязевская, д. 49, каб. 3. | Of. 3, 49, Timiryazevskaya str., Moscow, 127550. |

| Тел.: +7 (499) 976-11-87. | Phone +7 (499) 976-11-87. |

| В статье раскрыты вопросы отражения в бухгалтерском учете биологических активов и результатов их биотрансформации в отрасли пчеловодства. Дан анализ развития отрасли пчеловодства в стране в разрезе федеральных округов и субъектов федерации в общественном секторе производства. Раскрывается действующая методика учета затрат и исчисления себестоимости продукции пчеловодства. Анализируются основные принципы, определяющие сущность справедливой стоимости, обосновывается необходимость использования оценки активов по справедливой стоимости. В работе охарактеризованы преимущества и отличительные особенности основного рынка. Разработан понятийный аппарат учета биологических активов пчеловодства (пчелиных семей), даны критерии их признания в качестве биологических активов, раскрыт алгоритм результата биотрансформации биологических активов, представлены группировка биологических активов пчеловодства и методы формирования финансового результата от предпринимательской деятельности в пчеловодстве и представления отчета с использованием оценки по справедливой стоимости. | This article reveals issues of accounting of biological assets and results of their biological transformation in the apiculture industry. The analysis of the apiculture industry’s development in the context of the Federal districts and the Federation subjects in the public sector of the country is presented. The existing method of cost accounting and production costs calculation of the apiculture is revealed in the article. The authors have analyzed the basic principles that define the essence of fair value and substantiated the necessity for the fair value measurement of the assets. The advantages and distinct characteristics of the primary market are featured in the article. In the article the conceptual framework of accounting of biological assets in the apiculture (bee colonies) is developed, the criteria for their recognition as the biological assets are given, an algorithm to determine the result of biological transformation of biological assets is disclosed, biological assets grouping and methods of the financial results formation and reporting using the fair value measurement in the apiculture are presented. |

| Ключевые слова: аудиторский риск; биологические активы; справедливая стоимость; биотрансформация; пчеловодство; фактическая себестоимость; издержки производства; цена; основной рынок; зрелые активы; возобновляемые активы. | Keywords: biological assets; fair value; biological transformation; apiculture; actual costs; manufacturing costs; price; primary market; mature assets; renewable assets. |

Состояние пчеловодства в России

Главной проблемой сельскохозяйственных товаропроизводителей является повышение доходности путем снижения себестоимости продукции на основе повышения цен. Основным путем роста эффективности сельского хозяйства и импортозамещения может быть лишь повышение спроса и цен на его продукцию и продовольствие на основе роста доходов основной массы населения.

Используемый в России путь существенного повышения цен на продукцию сельского хозяйства лишь в кризисных ситуациях (после дефолта 1998 года и при подобных обстоятельствах в 2014–2015 годах), наряду с положительным эффектом для сельского хозяйства, приводит к крупным негативным последствиям для всей экономики: снижению реальных доходов основной массы населения, сокращению товарооборота пищевых продуктов и их потребления. В итоге это отрицательно сказывается на производстве.

Реальным выходом из сложившегося в России положения, наряду с повышением уровня государственной поддержки, является перераспределение доходов между группами населения и повышение их покупательной способности. Цены на продукцию сельскохозяйственных производителей должны покрывать издержки при общественно необходимой оплате труда и рентабельности продаж не ниже 15%, а с учетом субсидий — до 25–30%.

Это позволит нормализовать воспроизводство в сельском хозяйстве, обеспечить сохранение и развитие стратегически важных сельских территорий, а также решить многие социальные проблемы села и гарантировать продовольственную независимость и безопасность страны. Данный подход в полной мере относится и к отрасли пчеловодства.

Пчеловодство является традиционной отраслью сельского хозяйства, производящей наиболее ценные и полезные продукты для населения. Исходя из медицинских норм взрослому человеку необходимо в сутки 20–30 гр. меда, или 7–10 кг. в год. К сожалению, по потреблению меда на душу населения мы значительно уступаем развитым странам. Потребление меда в России в 7 раз меньше, чем в развитых странах.

Основными производителями меда в настоящее время в стране являются личные подсобные хозяйства (ЛПХ), а общественный сектор производства занимает незначительную долю рынка. При достижении декларируемой государством цели выхода из экономического кризиса и роста доходов населения усилятся и экономические мотивы для концентрации пчелосемей и увеличения производства меда в средних и крупных общественных хозяйствах.

В нашей стране пчеловодство имеет долгую историю от бортевого пчеловодства до укрупненных колхозных и совхозных пасек (начиная с 1960-х годов), на которых были механизированы трудоемкие процессы (распечатывание сот, откачка и расфасовка меда, погрузка и разгрузка ульев при их перевозке и т.д.). На пасеках велась племенная работа с пчелами, осуществлялся ветеринарно-санитарный надзор за выполнением правил содержания пчел.

В результате к 1990 году имелось 8,5 млн пчелиных семей, от каждой из которых было получено в среднем по 14 кг товарного меда (а в передовых специализированных хозяйствах по 35–40 кг), его общее производство составило 123 тыс. т. Таков был итог развития отрасли на начало перестроечных реформ в сельском хозяйстве.

В каком же состоянии находится отрасль в настоящее время, имеет ли она перспективы дальнейшего развития? Эти вопросы далеко не риторические (табл. 1).

Таблица 1. Производство меда в Российской Федерации хозяйствами всех категорий

|

Федеральный округ |

Производство меда по годам, т |

|||||

|---|---|---|---|---|---|---|

|

2000 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Центральный |

11 474 |

10 307 |

11 576 |

13 638 |

12 464 |

14 518,8 |

|

в том числе хозяйствами населения |

10 777 |

9 956 |

11 196 |

13 209 |

11 989 |

13 976,9 |

|

Северо-Западный |

1 622 |

2 181 |

1 940 |

1 580 |

2 050 |

2 470,5 |

|

в том числе хозяйствами населения |

1 552 |

2 100 |

1 864 |

1 519 |

1 932 |

2 342,1 |

|

Южный |

13 941 |

10 065 |

8 649 |

8 680 |

8 438 |

7 978,3 |

|

в том числе хозяйствами населения |

12 851 |

- |

- |

- |

- |

- |

|

Северо-Кавказский |

- |

2 912 |

2 977 |

3 469 |

4 358 |

4 860,1 |

|

в том числе хозяйствами населения |

- |

2 717 |

2 729 |

3 167 |

4 020 |

4 418,5 |

|

Приволжский |

13 115 |

14 865 |

19 293 |

20 794 |

25 063 |

26 773,3 |

|

в том числе хозяйствами населения |

10 529 |

13 154 |

16 954 |

18 164 |

22 487 |

24 311,2 |

|

Уральский |

1 564 |

1 472 |

2 261 |

2 638 |

2 119 |

1 740,4 |

|

в том числе хозяйствами населения |

1 463 |

1 442 |

2 221 |

2 613 |

2 097 |

1 718,7 |

|

Сибирский |

7 428 |

6 013 |

7 026 |

9 350 |

8 720 |

8 907,1 |

|

в том числе хозяйствами населения |

6 177 |

5 522 |

6 513 |

8 808 |

8 220 |

8 344,5 |

|

Дальневосточный |

5 104 |

3 721 |

6 288 |

4 749 |

5 235 |

6 273,2 |

|

в том числе хозяйствами населения |

4 478 |

3 485 |

6 019 |

4 612 |

5 069 |

5 992,3 |

|

В целом по России |

54 248 |

51 535 |

60 010 |

64 898 |

68 446 |

74 867,7 |

|

в том числе хозяйствами населения |

47 827 |

48 063 |

55 855 |

60 553 |

64 046 |

70 250,5 |

Из табл. 1 видно, что в целом в России за последние 15 лет наблюдается устойчивый рост производства меда практически по всем федеральным округам, за исключением Южного федерального округа. При этом основное производство сосредоточено в хозяйствах населения.

Как видно из данных табл. 2, сельскохозяйственные организации в 2013 году по сравнению с 2008 годом уменьшили объемы производства товарного меда на 44,7%. В среднем ежегодное уменьшение в абсолютном выражении составляло 236 т, или 11,2%. Снижение производства товарного меда сельскохозяйственными организациями произошло практически во всех федеральных субъектах, за исключением Северо-Кавказского и Северо-Западного.

Таблица 2. Данные по производству товарного меда в сельскохозяйственных организациях по федеральным округам Российской Федерации за 2008–2013 годы

|

Федеральный округ |

Производство товарного меда по годам, т |

|||||

|---|---|---|---|---|---|---|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Центральный |

208 |

182 |

130 |

133 |

136 |

124 |

|

Северо-Западный |

23 |

26 |

31 |

29 |

21 |

25 |

|

Южный |

390 |

283 |

173 |

128 |

110 |

99 |

|

Северо-Кавказский |

- |

63 |

123 |

144 |

182 |

180 |

|

Приволжский |

1 498 |

1 261 |

888 |

795 |

741 |

749 |

|

Уральский |

11 |

9 |

4 |

4 |

5 |

5 |

|

Сибирский |

349 |

255 |

256 |

247 |

194 |

178 |

|

Дальневосточный |

163 |

121 |

144 |

163 |

69 |

101 |

|

В целом по России |

2 642 |

2 200 |

1 749 |

1 642 |

1 459 |

1 462 |

Объем производства медовой продукции, зависит от численности пчелосемей и их продуктивности. Данные, представленные в табл. 3, свидетельствуют о том, что география размещения пасек по территории субъектов РФ зависит от сложившихся природно-климатических условий, состояния медоносной базы, специализации пчеловодства и логики управления, которая за годы реформирования не притерпела существенных изменений.

Таблица 3. Показатели пчеловодства по федеральным округам Российской Федерации по сельскохозяйственным организациям за 2011–2013 годы

|

Федеральный округ |

Численность пчелосемей, тыс. шт. |

Медопродуктивность (выход меда на 1 пчелосемью), кг. |

||||

|---|---|---|---|---|---|---|

|

2011 |

2012 |

2013 |

2011 |

2012 |

2013 |

|

|

Центральный |

11,5 |

10,7 |

9,8 |

11,6 |

12,7 |

12,7 |

|

Северо-Западный |

2,5 |

2,3 |

2,1 |

11,6 |

9,1 |

11,9 |

|

Южный |

16,4 |

15,4 |

14,9 |

7,8 |

7,1 |

6,6 |

|

Северо-Кавказский |

16,6 |

21,8 |

24,6 |

8,7 |

8,3 |

7,3 |

|

Приволжский |

66,9 |

53,8 |

50,2 |

11,9 |

13,8 |

14,9 |

|

Уральский |

0,9 |

0,7 |

0,7 |

4,4 |

7,1 |

7,1 |

|

Сибирский |

18,6 |

13,6 |

13,4 |

13,3 |

14,3 |

13,3 |

|

Дальневосточный |

3,8 |

3,9 |

3,3 |

42,9 |

17,7 |

30,6 |

|

В целом по России |

137,3 |

122,2 |

119,0 |

12,0 |

11,9 |

10,6 |

В целом же влияние факторов внешней и внутренней среды и связанное с этим повсеместное сокращение численности пчелосемей в общественном секторе производства обусловили уменьшение объемов производства медовой продукции. Исключение составил Северо-Кавказский федеральный округ, хотя и здесь продуктивность пчел имела тенденцию к понижению. Более интенсивное использование пчелосемей наблюдается в Приволжском округе, где несмотря на снижение их численности достигнут сравнительно высокий выход меда на 1 пчелосемью.

Таким образом, показатели численности, продуктивности и производства товарной продукции в РФ с учетом зональных различий не свидетельствуют пока об успешной адаптации пчеловодства к рыночным условиям. Без государственной поддержки перспективы развития отрасли представляются довольно проблематичными.

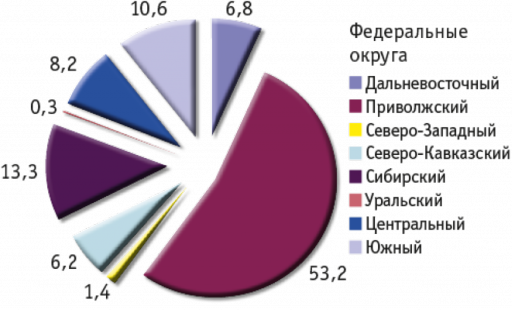

Обобщенный анализ численности пчелосемей, размещенных на территории РФ, представлен на рис. 1.

Среди федеральных округов выделяется по численности пчелосемей Приволжский федеральный округ. На его долю приходится более половины всех пчел в общественном секторе РФ. Он же является лидером по производству товарного меда. Округ обладает большим потенциалом развития, чему способствует, кроме ценного породного состава пчел, наличие природного ареала распространения энтомофильных деревьев и кустарников, а также посевных медоносов на пашне у входящих в его состав регионов. Их всего 14, но особенно можно выделить Республики Башкортостан и Татарстан.

Лидером в округе является Башкортостан. В нем сконцентрировано 36% всех пчелосемей и производится 38% товарного меда. Показатели пчеловодства по этой республике приведены в табл. 4.

Таблица 4. Показатели пчеловодства Республики Башкортостан за 2008–2013 годы

|

Категории хозяйств |

Годы |

В среднем за 2008-2013 годы |

|||||

|---|---|---|---|---|---|---|---|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

||

|

Производство валового меда, т |

1441 |

1223 |

873 |

597 |

549 |

635 |

886,3 |

|

Производство товарного меда, т |

636 |

570 |

398 |

260 |

175 |

286 |

387,5 |

|

Производство кормового меда, т |

805 |

653 |

475 |

337 |

374 |

349 |

498,8 |

|

Численность пчелиных семей, тыс. шт. |

32,0 |

27,1 |

24,7 |

17,9 |

18,6 |

18,1 |

23,1 |

|

Медопродуктивность пчелиных семей (валовая), кг/семью |

45,0 |

45,1 |

35,3 |

33,4 |

29,5 |

35,1 |

38,4 |

Как следует из данных табл. 4, несмотря на сокращение численности семей пчел в сельскохозяйственных организациях в целом, производство меда уменьшилось незначительно, так как наряду с медовой продукцией пчеловоды республики активно увеличивают выход роев и производство воска. Это связано прежде всего с тем, что в последние годы все больший интерес к данной отрасли проявляется не только у сельскохозяйственных товаропроизводителей, но и у населения, среди которого рои начинают пользоваться все большим спросом. Поэтому их производство растет, что оказывает влияние на некоторое снижение выхода товарного меда. Также все большую популярность в связи с ценными свойствами приобретает прочая продукция пчеловодства.

Подводя итог анализа состояния отрасли пчеловодства в России, можно отметить, что, как и в любом бизнесе, в рыночных условиях предпринимательский успех в пчеловодстве базируется на трех факторах:

- произвести продукцию с наименьшей себестоимостью;

- продать ее по наибольшей цене;

- воспользоваться в максимально возможной степени льготами, субсидиями и другими видами государственной поддержки.

Однако последняя составляющая в большей степени социальная и геополитическая, чем экономическая. А значит, практически не поддается прогнозированию.

Более того, различные группы товаропроизводителей, связанные с производством продуктов пчеловодства, преференций в выделении средств бюджетной поддержки практически не имеют. Поэтому в данном контексте остаются только два элемента, две составляющие очевидных конкурентных преимуществ в рамках отрасли — это издержки производства и цена. Важная роль в их реализации принадлежит учету.

Методика учета

Приказом Минсельхоза России от 06.06.2003 № 792 [1] нормативно закреплена Методика учета затрат на производство и исчисления себестоимости сельскохозяйственной продукции, в том числе и продукции пчеловодства, по фактически произведенным затратам, разработанная Российским государственным аграрным университетом — МСХА им. К.А. Тимирязева по заказу Минсельхоза России.

На рис. 2 представлен алгоритм расчета себестоимости продукции пчеловодства по фактическим затратам. Этот нормативный документ является информационной базой для регулирования экономических процессов и реализации принципа «от затрат — к цене».

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ ОТ 6 ИЮНЯ 2003 Г. № 792

ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЮ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ

- На опыляемые сельскохозяйственные культуры относят 20 — 40% затрат на содержание пчелиных семей, а по плодово-ягодным насаждениям, семенникам клевера и люцерны — 40 — 60% (в зависимости от размеров площадей опыляемых культур и их урожайности).

- Себестоимость отдельных видов продукции пчеловодства (мед, новая пчелиная семья и др.) исчисляется путем распределения суммы затрат на содержание пчел по видам продукции пропорционально ее стоимости по ценам продажи (реализации).

- Себестоимость прироста количества сотов определяется по себестоимости топленого кондиционного воска. При этом гнездовой сот размером 435×300 мм соответствует 140 г, размером 435×230 мм — 110 г, магазинный сот размером 435×145 мм — 70 г воска.

- Себестоимость одного килограмма пчел (пакеты с пчелами) приравнивается к себестоимости 10 кг меда.

- Валовым выходом меда считается товарный мед (изъятый из ульев) и мед, оставленный в ульях в качестве кормового запаса на осенне-зимне-весенний период.

- Себестоимость одной пчелиной семьи определяется делением затрат, приходящихся на новые пчелиные семьи, на количество этих пчелиных семей.

Однако общим и основным объектом управления в современных условиях становятся деньги. Логика мышления относительно выявления возможностей регулирования экономических процессов и принцип «от затрат — к цене», который ранее лежал в основе механизмов и алгоритмов такого регулирования, в рыночных условиях изменяет свою направленность и становится принципом «от цены — к затратам».

Обновленный принцип становится основополагающим при определении стратегии поведения хозяйствующих субъектов и систем управления производством, в том числе в пчеловодстве. На этой основе зарождается и развивается практика маркетинга как отдельной сферы деятельности, финансового менеджмента и финансового анализа. Их информационной базой выступают систематизированные данные бухгалтерского учета и финансовой отчетности.

Обновленное использование теории стоимости, теории ценности и цены составляет в настоящее время методологическую основу для расширения возможностей оценки и калькулирования как важных элементов метода бухгалтерского учета, с помощью которых кроме научно-познавательной реализуют информационную, регулирующую и прогностическую функции учета.

В практике такого использования во время оценки активов признаны три основные ее модификации — прошлая, настоящая и будущая. Все модификации оценки имеют право на существование. В настоящее время как в нашей стране, так и в ведущих странах с развитой рыночной экономикой все большее развитие получает использование будущей оценки. Это связано с потребностями предвидеть будущие результаты деятельности. Так, в учете появилась оценка активов по справедливой стоимости.

Необходимо заметить, что оценка по справедливой стоимости не является результатом волюнтаристских решений. Она возникла на основе экономической теории, обобщающей объективный опыт развития рыночных отношений.

Оценка же по фактической себестоимости, как базовая оценка активов, постепенно вытесняется из учета, уступая место оценке по справедливой стоимости. И для этого есть веские основания.

Фактическая оценка под влиянием инфляционного фактора, увеличенного временным фактором, искажает оценку наличного капитала и меру восстановления оборотного капитала. Но последствия этих искажений информации различны.

В первом случае оценка активов по фактической себестоимости (исторической стоимости) ведет к искажению информации о стоимости капитала, вводит в заблуждение собственников капитала и других пользователей. Во втором — оценка расходов по исторической стоимости также влечет за собой искажение информации под влиянием инфляционного фактора, но с более серьезными негативными последствиями. Занижается стоимость расходов, списываемых на уменьшение выручки. В результате завышается номинальная величина прибыли и занижается сумма оборотного капитала, возмещаемого из выручки.

Калькуляция фактической себестоимости утрачивает свою роль в бухгалтерском финансовом учете, но не полностью. Он сохраняет свою нишу, активно применяется для внутрифирменного управления издержками и эффективно используется в бухгалтерском управленческом учете.

Справедливая стоимость, по сути, представляет подход, наиболее полно отражающий определение восстановительной стоимости при переоценке активов либо расходов.

Формула справедливой стоимости, закрепленная в МСФО 41 «Сельское хозяйство», устанавливает, что она представляет собой количество денежных средств, достаточных для приобретения актива или исполнения обязательства при совершении сделки на основном рынке между участниками рынка на дату оценки. Данное определение весьма идеализировано.

Дать количественную оценку справедливой стоимости весьма не просто, поскольку существенное влияние оказывают недостаток информации и субъективный подход к оценке. Наилучшее условие для оценки справедливой стоимости создает наличие основного рынка (рынка с наибольшим для соответствующего актива объемом торгов и уровнем активности), отличительные особенности которого приведены ниже.

- Обращение однородных товаров.

- Покупатели и продавцы, желающие совершить сделку, могут быть найдены в любое время.

- Информация о ценах является публичной и регулярной.

Проблемой для применения справедливой стоимости является слабое развитие в РФ основных товарных рынков. Хотя аналогичные трудности возникают также и в странах с традиционно сложившимися рыночными отношениями. Основные рынки действуют там только для массовых товаров и не характерны для большинства товарных групп, поступающих для продажи. Для них существуют дополнительные условия, позволяющие получать оценку, близкую к справедливой стоимости.

При отсутствии основного рынка для расчета справедливой стоимости можно использовать несколько следующих показателей:

- цена последней сделки на рынке, если хозяйственные отношения не претерпели существенных изменений;

- цена на аналогичные товары, имеющиеся на рынке, скорректированная на соответствующие различия;

- показатели стоимости качественных характеристик товаров;

- при отсутствии цен или других стоимостных показателей справедливую стоимость можно рассчитать по дисконтированной стоимости ожидаемых денежных потоков с коэффициентом дисконтирования, установленным на основе рыночных процентных ставок;

- применение иных методик, позволяющих рассчитать величину справедливой стоимости с достаточной степенью надежности.

Таким образом, оценка по справедливой стоимости, измеряемая ценами организованного рынка — это один из ключевых и относительно новых методов, целью которого является устранение негативного влияния инфляции на учет. Цены, как показывает практика организованного рынка, оказываются более удобными для учета, чем историческая стоимость.

Такая оценка дает возможность реальной идентификации финансового состояния и платежеспособности сельскохозяйственных экономических субъектов. При этом создаются условия для более обоснованного анализа ресурсного потенциала и эффективного управления финансово-хозяйственной деятельностью сельскохозяйственных организаций во временном и пространственном аспектах (в статике и динамике). Кроме того, достоинством инструмента справедливой стоимости является получение достоверной информации о планируемых денежных потоках и формирование базы сопоставимой информации.

Исходя из вышеизложенных положений, РГАУ — МСХА им. К.А. Тимирязева разработан проект Национального стандарта по учету биологических активов и результатов их биотрансформации в сельском хозяйстве, одобренный Научно-техническим советом Минсельхоза России и направленный Минсельхозом России в Министерство финансов РФ для последующего рассмотрения и утверждения. Мы предлагаем ввести понятийный аппарат учета биологических активов пчеловодства по справедливой стоимости.

Пчелиная семья — это сложнейший биологический организм (сообщество медоносных пчел), состоящий из нескольких тысяч рабочих пчел, нескольких сот трутней и пчелиной матки, связанных в единое целое обменом веществ и живущих в улье. Эти особенности дают основание рассматривать пчелиную семью в качестве биологических активов отрасли пчеловодства (входящую в животноводство).

При этом необходимо ввести следующие критерии для признания пчелиной семьи в качестве биологического актива.

- Семьи пчел, находящиеся на балансе организации, являются контролируемым активом, участвующим в процессе производства продукции (меда, воска, прополиса и пр.) и осуществления работ (таких как опыление растений).

- Существует высокая вероятность получения организацией будущих экономических выгод, связанных с данным активом.

- Справедливую стоимость или фактическую стоимость актива можно надежно измерить.

Эти основные критерии позволяют учесть биологические активы (семьи пчел) в качестве самостоятельной учетной категории.

Спецификой семей пчел как биологических активов является то, что они представляют собой живые организмы, подверженные процессам биотрансформации, то есть процессам роста, продуцирования, размножения и вырождения, влекущим за собой качественные или количественные изменения. Результат биотрансформации биологических активов пчеловодства приведен на рис. 3.

Рост подразумевает увеличение качественных характеристик жизненного цикла пчел. Продуцирование — получение продукции в результате биотрансформации актива (меда, воска, прополиса и др.). Размножение — образование дополнительных биологических активов (новые рои пчел). Под вырождением следует понимать утрату индивидуальных свойств пчелиной семьи, связанных с заменой матки, поскольку при этом очень часто семья полностью меняет свои качества и поведение. Утилизация представляет собой удаление мертвых пчел при весенних и осенних ревизиях пасеки, а также погибших роев.

Существенно важной для целей учета является группировка биологических активов. Необходимость учета пчелосемей в качестве объектов учета вызвана следующими причинами.

- Продолжительность жизни пчелы небольшая (у рабочей пчелы — до 35 дней), поэтому учет целесообразно вести по пчелосемьям (продолжительность жизни которых составляет 2–5 лет), и рассчитывается по продуктивной деятельности пчелиной матки. В этой связи биологический актив можно считать долгосрочным.

- Пчелы являются зрелыми активами, так как приносят экономическую выгоду, которая подразумевает продукцию (мед, воск, прополис, маточное молочко и пр., а также работы по опылению растений);

- Пчелы продолжают свое существование после сбора продукции (меда, воска и пр.), поэтому их можно считать возобновляемыми активами.

Исходя из этих признаков, полагаем, что оценка пчелиной семьи в текущем учете и в бухгалтерской отчетности должна производиться по справедливой стоимости. На величину справедливой стоимости отдельной пчелосемьи могут оказывать влияние такие факторы, как продуктивность породы, возраст матки, результаты взвешивания роя и др.

В результате пчеловодческой деятельности организация получает доходы (расходы) как от первоначального признания семей пчел в качестве биологических активов, так и от медовой и другой продукции, полученных в течение отчетного года.

Такие доходы (расходы) определяются как разность между стоимостью биологических активов (семей пчел) и полученной от них продукции, оцененных по справедливой стоимости, уменьшенной на предполагаемые расходы на месте продажи, и расходами, связанными с биологическими преобразованиями (биотрасформацией), понесенными для получения биологических активов и пчеловодческой продукции.

В течение года затраты, связанные с содержанием биологических активов (семей пчел), учитываемых по справедливой стоимости, а также с получением от них продукции, признаются расходами текущего периода и показываются в Отчете о финансовых результатах в соответствии с характером затрат.

Финансовый результат от предпринимательской деятельности в пчеловодстве состоит из:

- финансовых результатов от первоначального признания пчеловодческой продукции и дополнительных биологических активов (роев);

- финансовых результатов от реализации пчеловодческой продукции биологических активов (семей пчел), оценка которых осуществляется по справедливой стоимости, за вычетом предполагаемых расходов на месте продажи;

- финансового результата от изменения справедливой стоимости биологических активов на дату составления бухгалтерской отчетности, оценка которых осуществляется по справедливой стоимости, за вычетом предполагаемых расходов на месте продажи.

Таким образом, в Отчете о финансовых результатах раскрывается общая сумма прибылей и убытков, возникающих в текущем периоде при первоначальном признании биологических активов (семей пчел) и пчеловодческой продукции, а также от изменения справедливой стоимости биологических активов за вычетом предполагаемых расходов на продажу.

Практическое использование биологических активов в пчеловодстве по предложенным признакам и отражение их в учете и отчетности по справедливой стоимости позволит сформировать полную и достоверную информацию об их движении, организовать действенный контроль их наличия и эффективного использования, создать полноценные условия управления доходами, расходами и финансовыми результатами отрасли. В конечном итоге это будет способствовать дальнейшему развитию агробизнеса в пчеловодстве.

Библиографический список

References

|

1. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, утвержденные приказом Министерства сельского хозяйства РФ от 06.06.2003 № 792. — URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=59524 (дата обращения: 21.03.2016). |

1. Methodological recommendations on accounting of manufacturing costs and calculation of production costs (works, services) in the agricultural organizations, approved by the order № 792 of 06.06.2003 by the Ministry of Agriculture of the Russian Federation. Available at: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=59524 (in Russ.). |

|

2. Методические рекомендации по бухгалтерскому учету биологических активов и результатов их биотрансформации в сельском хозяйстве. — М. : ФГБНУ «Росинформагротех», 2011. — 56 с. |

2. Metodicheskie rekomendacii po buhgalterskomu uchetu biologicheskih aktivov i rezul’tatov ih biotransformacii v sel’skom hozjaystve [Methodological recommendations on accounting of biological assets and their biological transformation in the agricultural sector]. Moscow, FGBNU «Rosinformagroteh» Publ, 2011. 56 p. |

|

3. Гасанов М.Ю. Бухгалтерский учет биологических активов в соответствии с МСФО 41 «Сельское хозяйство» // Бухучет в сельском хозяйстве. — 2014. — № 4. — С. 24–31. |

3. Gasanov M.Ju. Accounting of biological assets in accordance with International Accounting Standard (IAS) 41 «Agriculture». Buhuchet v sel’skom hozjaystve, 2014, no 4, pp. 24–31 (in Russ.). |

|

4. Гасанов М.Ю. Проблемы адаптации международного стандарта финансовой отчетности 41 «Сельское хозяйство» // Бухучет в сельском хозяйстве. — 2014. — № 12. — С. 73–75. |

4. Gasanov M.Ju. Adaptation Challenges of the International Accounting Standard (IAS) 41 «Agriculture». Buhuchet v sel’skom hozjaystve, 2014, no 12, pp. 73–75 (in Russ.). |

|

5. Мухина И.А., Марковина Е.В. Развитие методов оценки в учете продукции сельскохозяйственного производства // Вестник ИПБ (Вестник профессиональных бухгалтеров). — 2013. — № 6. — С. 26-28. |

5. Muhina I.A., Markovina E.V. Development of the assessment methods in the accounting of agricultural production. Vestnik IPB (Vestnik professional’nyh buhgalterov), 2013, no 6, pp. 26 28 (in Russ.). |

|

6. Концевая С.М., Мухина И.А., Концевая С.Р. Совершенствование методики оценки биологических активов свиноводства // Бухучет в сельском хозяйстве. — 2015. — № 8. — С. 58–64. |

6. Koncevaya S.M., Muhina I.A., Koncevaya S.R. Improvement of the evaluation methods of biological assets in the pig farming. Buhuchet v sel’skom hozjaystve, 2015, no 8, pp. 58–64 (in Russ.). |

|

7. Хоружий Л.И., Суслова Т.А. Проблемы адаптации международного стандарта финансовой отчетности 41 «Сельское хозяйство» — М. : Бухгалтерский учет, 2006. — 168 с. |

7. Khoruzhiy L.I., Suslova T.A. Problemy adaptacii mezhdunarodnogo standarta finansovoj otchetnosti 41 «Sel’skoe hozjajstvo» [Adaptation Challenges of the International Accounting Standard (IAS) 41 «Agriculture»]. Moscow, Buhgalterskiy uchet Publ., 2006. 168 p. |

|

8. Хоружий Л.И. Оценка справедливой стоимости биологических активов и результатов их биотрансформации // Облiк и фiнанси (Учет и финансы). — 2013. — № 1(59). — С. 56–60. |

8 Khoruzhiy L.I. Fair value measurement of biological assets and the results of their biological transformation. Oblik i finansi (Accounting and Finance), 2013, no 1(59), pp. 56–60 (in Russ.). |

|

9. Хоружий Л.И., Выручаева А.Е. Бухгалтерский учет и оценка экологически чистых биологических активов и сельскохозяйственной продукции // Бухучет в сельском хозяйстве. — 2013. — № 10. — С.5—15. |

9. Khoruzhiy L.I., Vyruchaeva A.E. Accounting and valuation of eco-friendly biological assets and agricultural products. Buhuchet v sel’skom hozjaystve, 2013, no 10, pp. 5–15 (in Russ.). |

|

10. https://www.fedstat.ru/indicator/31363 (дата обращения: 21.03.2016). |

10. https://www.fedstat.ru/indicator/31363 (accessed 21.03.2016). |

|

11. http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1416101 (дата обращения: 21.03.2016). |

11. http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1416101 (accessed 21.03.2016). |