СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 675 (045)

Изменение парадигмы стратегического управления и ее влияние на организацию внутреннего контроля Modification of the strategic management’s paradigm and its impact on the organization of internal control

| Валерий Валерьевич Смирнов, Финансовый университет при Правительстве Российской Федерации, Россия, Москва канд. экон. наук, доцент |

Valery Smirnov, Financial University under the Government of the Russian Federation PhD (Economics), Associate Professor |

| e-mail: valeryvsmirnov@rambler.ru | e-mail: valeryvsmirnov@rambler.ru |

| 125468, Россия, г. Москва, Ленинградский просп., д. 49. Тел.: +7 (910) 479-26-90. | 49, Leningradskiy avenue, Moscow, Russia, 125468. Phone +7 (910) 479-26-90. |

| В статье рассматривается взаимосвязь и взаимовлияние концепции устойчивого развития, теорий стратегического управления и системы внутреннего аудита эффективности. Делается вывод о том, что в настоящее время наблюдается смена парадигмы корпоративного стратегического управления, что вызывает необходимость применения аудита эффективности на корпоративном уровне. | The article deals with the interconnection and interaction of the sustainable development concept, the strategic management theories and the system of internal performance audit. It is concluded that currently there is a paradigm shift in the corporate strategic management which necessitates the use of performance audit at the corporate level. |

| Ключевые слова: аудит эффективности; парадигма стратегического управления; управление устойчивым развитием; управление эффективным развитием. | Keywords: performance audit; the paradigm of strategic management; management of sustainable development; management of effective development. |

В научной статье «Новая реальность: Россия и глобальные вызовы» председатель Правительства РФ Д.А. Медведев отметил, что сегодня особая сложность задач, стоящих перед страной, заключается не просто в преодолении возникающих ранее или текущих трудностей, кризисных явлений, дефицитов и диспропорций, но также крайне важным является сформулировать стратегические цели, задачи, которые необходимо в итоге решить [6].

Формирование стратегических целей, постановка задач, носящих долгосрочный характер и требующих применения фактически всех имеющихся основных ресурсов, а также их эффективное достижение будет осуществляться в рамках определенной парадигмы стратегического управления, связывающей в единое целое стратегию развития государства, общества и отдельных предприятий.

Начиная с 60-х годов ХХ века, с момента своего возникновения, теория корпоративного стратегического управления к началу ХХI века в своем развитии прошла четыре этапа, характеризующихся сменой парадигмы стратегического управления [3; 4]. Последнее изменение, наблюдаемое в начале 2000-х, подтверждаемое результатами исследований, представленными в работах С. Прахалада, Дж. Хамела и Р. Гранта, было обусловлено разработкой теории динамических способностей фирмы, теории управления фирмой на основе знаний, а также выявлением ранее слабо изученных форм организации деятельности компаний.

К сегодняшнему дню наука корпоративного управления сделала ряд существенных шагов в области совершенствования теории, позволяющих говорить об очередной смене парадигмы. Так, Г.Б. Клейнером [5], Я. Корнаи, Дж. О’Коннором, И. Макдермоттом на базе теории фирмы, основанной на знаниях и постулатах теории систем, был разработан системный подход, применимый к организации деятельности фирмы.

В соответствии с системными представлениями о деятельности фирмы выделялось два отличия рассматриваемого теоретического подхода:

- во-первых, новая системность основывается на экзогенном восприятии системы как некоторого фрагмента реальности, выделяемого в пространстве и во времени;

- во-вторых, особое внимание уделяется субъективному компоненту в осмыслении систем.

Появление и использование в практике стратегического управления положений системного подхода сегодня требует дальнейшего рассмотрения вопросов функционирования промышленных предприятий и групп в рамках социально-экономических систем регионального и глобального уровня, в том числе феномена образования и функционирования межфирменных сетей, распространения новых «мягких» форм интеграции: стратегических альянсов, толлинговых схем, франчайзинга, совместного производства услуг, НИР, НИОКР, создания спутниковых корпоративных структур, заключения соглашений по разделу продукции, а также различных соглашений социального партнерства и лоббирования, которые в достаточной степени не были осмыслены теорией стратегического управления.

Кроме того, на глобальном уровне наблюдаются существенные изменения политического, социального и экологического характера, что приводит к существенному росту неопределенности в деятельности промышленных предприятий и групп. Сами промышленные предприятия и группы становятся все более открытыми и неравновесными системами. Поэтому устойчивое развитие как проявление способности предприятий или организаций, находящихся под воздействием возмущающих факторов макро-, мезо- и микросреды с высокой степенью вариабельности, достигать соответствующих целей путем совершенствования внутренней институциональной среды либо упреждения и (или) адаптации к возмущающим воздействиям внешней и внутренней среды становится важнейшей характеристикой [9].

Также сегодня на корпоративном уровне система стратегического управления стала восприниматься как открытая устойчивая система, где открытость понимается как способность воспринимать новые концептуальные подходы к построению бизнес-моделей, включая способы реагирования на угрозы и возможности внешней среды, системность — обязательное наличие в моделях стратегического управления ряда элементов, содержание и взаимосвязь которых определяет качество, и устойчивость — признание необходимости обязательной реализации мероприятий, предусмотренных данной моделью [8].

Поэтому логичным является вывод, что в текущий момент времени теория стратегического управления стоит на пороге очередной смены парадигмы, которая будет отличаться следующими особенностями:

- во-первых, в качестве приоритета теория стратегического управления должна учитывать требования концепции устойчивого развития, относящиеся не только к эффективности деятельности отдельного предприятия или группы, но соблюдение которых гарантирует эффективное, безрисковое развитие в настоящем и будущем этих предприятий и групп, социума, России как единого государства, а также других стран, не ухудшение экологической составляющей, в том числе в масштабах всей планеты;

- во-вторых, теория динамических способностей фирмы, теория фирмы, основанной на знаниях, являющиеся базовыми составляющими действующей парадигмы стратегического управления, и системный подход необходимо адаптировать под новое восприятие системности и понимание стратегического управления в контексте глобального устойчивого развития;

- в-третьих, необходимо дальнейшее осмысление и встраивание в новую парадигму управления новых «мягких» форм поведения в сфере экономической деятельности;

- в-четвертых, при смене парадигмы корпоративного стратегического управления использование «мягких» форм воздействия потребует применения на корпоративном уровне нового инструментария, в том числе для организации внутреннего контроля.

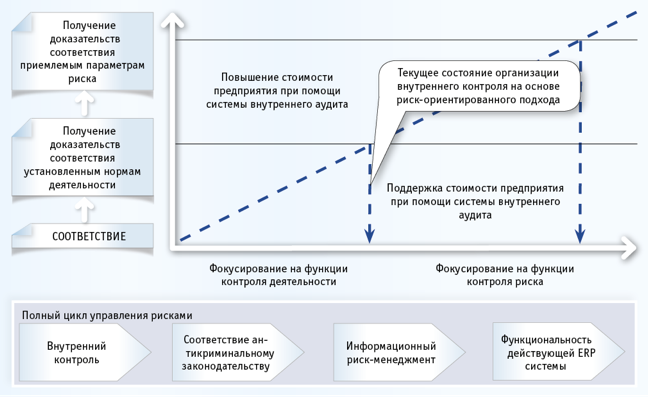

В настоящее время на корпоративном уровне в качестве основного инструмента внутреннего контроля применяется риск-ориентированная система аудита (см. схему).

Организация риск-ориентированного корпоративного аудита

Недостатками существующей системы в новой парадигме управления являются слабый контроль за деятельностью с позиций устойчивого развития в части реализации стратегии, в том числе ее нефинансовых аспектов; необязательность ведения для предприятий комплексного контроля эффективности, устойчивости деятельности в контексте долгосрочной перспективы.

Данный вывод подтверждается результатами исследований российских ученых. В частности, Р.П. Булыга отмечает, что аудит в современных условиях в значительной мере должен развернуться в сторону аудита эффективности. Целью аудита становится не только и не столько оценка полноты и точности отражения информации о деятельности организации, сколько анализ эффективности действий, которые предпринимает система управления организации при определении стратегии развития последней и успешности реализации этой стратегии [1].

Решением данной проблемы в современных условиях для предприятий и промышленных групп в Российской Федерации является разработка и внедрение в практику корпоративного аудита направления стратегического аудита эффективности, предполагающего также контроль стратегических устойчивости и конкурентоспособности.

Анализ российской практики организации аудита эффективности и стратегического аудита показывает, что в настоящее время они существуют по большей части параллельно, и сложившаяся система представляет собой разновидность финансового контроля экономических и социальных результатов, осуществляемого в части аудита эффективности с позиции государства и государственными органами контроля, как правило, высшими органами государственного контроля в лице Счетной палаты Российской Федерации.

Для того чтобы аудит эффективности мог применяться на корпоративном уровне в новой парадигме корпоративного стратегического управления, способствующего одновременному развитию предприятия, социальных аспектов, необходимо аудит эффективности применять на корпоративном уровне в качестве инструмента оценки и контроля эффективности использования ресурсов предприятия с точки зрения реализации миссии и стратегии, достижения поставленных перед организацией стратегических, тактических и оперативных целей, при обеспечении необходимых конкурентоспособности и устойчивости деятельности.

Выводы. Совершенствование системы внутреннего аудита промышленных предприятий и групп в контексте ее гармонизации с требованиями новой парадигмы стратегического управления должно осуществляться в первую очередь по следующим направлениям:

- во-первых, основное внимание должно уделяться параметрам, характеризующим смысл деятельности предприятия (группы) в целом, получению системы необходимых стратегических эффектов в экономической, социальной и экологической областях, временным аспектам получения требуемых эффектов, их продолжительности и устойчивости;

- во-вторых, количественным, качественным и стоимостным характеристикам использования различного рода ресурсов, прежде всего стратегических;

- в-третьих, оценке рисков, одновременного экономического и социального развития организаций при экологической безопасности проводимых мероприятий и процессов, а также обеспечения требуемого для устойчивого развития уровня конкурентоспособности;

- в-четвертых, в основе системы показателей, на базе которой осуществляется измерение, оценка, контроль, анализ и принятие соответствующих управленческих решений по различным видам эффективности деятельности предприятия или группы, должен находиться показатель интегральной стратегической эффективности, вопросы применения которого в настоящее время обсуждаются научным сообществом и практиками.

Библиографический список

References

| 1. Булыга Р.П. Становление и развитие стратегического аудита // Аудитор. — 2014. — № 4 (230). — С. 10–17. | 1. Bulyga R.P. Stanovlenie i razvitie strategicheskogo audita [Formation and development of the strategic audit] // Auditor. — 2014. — № 4(230). — P. 10–17. |

| 2. Гранберг А.Г. Стратегия и проблемы устойчивого развития России в ХХI веке / А.Г. Гранберг, В.И. Данилов-Данильян, М.М. Циканов, Е.С. Шопхоев. — М. : Экономика, 2002. — 416 с. | 2. Granberg A.G. Strategija i problemy ustojchivogo razvitija Rossii v XXI veke [Strategy and sustainable development issues of Russia in the XXI century] / A.G. Granberg, V.I. Danilov-Danil’jan, M.M. Cikanov, E.S. Shophoev. — Moscow : Jekonomika, 2002. — 416 p. |

| 3. Катькало В.С. Теория стратегического управления: этапы развития и основные парадигмы // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент. — 2002. — № 2. — С. 3–21. | 3. Kat’kalo V.S. Teorija strategicheskogo upravlenija: jetapy razvitija i osnovnye paradigmy [Strategic management theory: development stages and main paradigms] // Vestnik Sankt-Peterburgskogo universiteta. Series 8: Management. — 2002. — № 2. — P. 3–21. |

| 4. Катькало В.С. Теория стратегического управления: этапы развития и основные парадигмы // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент. — 2002. — № 3. — С. 3–26. | 4. Kat’kalo V.S. Teorija strategicheskogo upravlenija: jetapy razvitija i osnovnye paradigmy [Strategic management theory: development stages and main paradigms] // Vestnik Sankt-Peterburgskogo universiteta. Series 8: Management. — 2002. — № 3. — P. 3–26. |

| 5. Клейнер Г.Б. Системная парадигма и системный менеджмент // Российский журнал менеджмента. — 2008. — Т. 6. — № 3. — С. 27–50. | 5. Klejner G.B. Sistemnaja paradigma i sistemnyj menedzhment [System paradigm and system management] // Rossijskij zhurnal menedzhmenta. — 2008. — Vol. 6. — № 3. — P. 27–50. |

| 6. Медведев Д.А. Новая реальность: Россия и глобальные вызовы // Вопросы экономики. — 2015. — № 10. — С. 5–29. | 6. Medvedev D.A. Novaja real’nost’: Rossija i global’nye vyzovy [New reality: Russia and global challenges] // Voprosy jekonomiki. — 2015. — № 10. — P. 5–29. |

| 7. Наше общее будущее. Доклад Международной комиссии по окружающей среде и развитию (МКСОР) / Под ред. С.А. Евтеева, Р.А. Перелета. — М. : Прогресс, 1989. — 376 с. | 7. Nashe obshhee budushhee. Doklad Mezhdunarodnoj komissii po okruzhajushhej srede i razvitiju (MKSOR) [Our common future. The report of the World Commission on Environment and Development] / Ed. by S.A. Evteev, R.A. Perelet. — Moscow : Progress, 1989. — 376 p. |

| 8. Читипаховян П.С. О методологическом подходе к стратегическому планированию развития крупного бизнеса // Менеджмент и бизнес-администрирование. — 2013. — № 4. — С. 194–195. | 8. Chitipahovjan P.S. O metodologicheskom podhode k strategicheskomu planirovaniju razvitija krupnogo biznesa [The methodological approach to the strategic planning of large business development] // Menedzhment i biznes-administrirovanie. — 2013. — № 4. — P. 194–195. |

| 9. Шмидт А.В. Управление развитием промышленного предприятия по экономическим критериям устойчивости // Вестник УрФУ. Серия: Экономика и управление. — 2013. — № 4. — С. 20–35. | 9. Shmidt A.V. Upravlenie razvitiem promyshlennogo predprijatija po jekonomicheskim kriterijam ustojchivosti [Development management of an industrial enterprise by economic sustainability criteria] // Vestnik UrFU. Series: Economics and management. — 2013.- № 4. — P. 20–35. |