СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 331.2

К вопросу об анализе эффективности затрат на оплату труда персонала организаций On the issue of analyzing the effectiveness of labor costs of organizations personnel

| Нижегородский государственный университет им. Н.И. Лобачевского, Россия, Нижний Новгород Ефим Абрамович Мизиковский, докт. экон. наук, профессор кафедры бухгалтерского учета |

Lobachevsky State University of Nizhni Novgorod, Russia, Nizhni Novgorod Efim Mizikovsky, Doctor of Economics, Professor |

| e-mail: buhuchet@iee.unn.ru | e-mail: buhuchet@iee.unn.ru |

| Юлия Андреевна Макушева, канд. экон. наук, доцент кафедры «Экономика фирмы» |

Yuliya Makusheva, PhD, Associate Professor of the Department «Economics of firm» |

| e-mail: sjm2@yandex.ru | e-mail: sjm2@yandex.ru |

| 603950, Россия, г. Нижний Новгород, просп. Гагарина, д. 23. Тел.: +7 (831) 240-09-66. | 23, Gagarin avenue, Nizhni Novgorod, Russia, 603950. Phone +7 (831) 240-09-66. |

| В современных условиях хозяйствования все большее внимание уделяется уровню оплаты труда работников организации. Именно справедливое соотношение приведенных затрат труда к их уровню оплаты является тем фактором, который двигает продуктивность труда вверх, тем самым обеспечивая и общую прибыльность организации. Следовательно, анализ использования трудовых ресурсов на предприятии необходимо рассматривать в тесной связи с оплатой труда. | In the current economic conditions the growing attention is paid to the level of labor costs of organizations personnel. It is a given that a fair ratio of labor costs to the level of payment is the factor that drives labor productivity up and thus ensures the overall profitability of the organization. Therefore, the analysis of labor resources in the organization should be considered in close connection with the labor costs. |

| Ключевые слова: заработная плата; анализ затрат на оплату труда; продуктивность труда; эффективность труда; резервы роста производительности труда. | Keywords: salary; the analysis of labor costs; labor productivity; labor efficiency; labor productivity growth reserves. |

Заработная плата – многоаспектная экономическая категория. С одной стороны, заработная плата определяет ценность произведенных трудовых затрат, с другой – несет в себе социальную роль, обеспечивая уровень жизни работника организации.

Именно это и отражается в литературных источниках, когда дается ее понятие. Заработная плата это:

- денежное выражение стоимости рабочей силы;

- сумма денежных выплат за работу, выполняемую по трудовому договору;

- цена трудовых ресурсов, задействованных в производственном процессе;

- выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда;

- денежное вознаграждение, получаемое работником за свой труд в размере, определяемом законодательством и трудовым договором.

Отечественная и зарубежная теоретическая мысль в контексте заработной платы позволяет рассматривать ее как материальное вознаграждение, получаемое работником в соответствии с затратами и результатами труда и расходуемое им на удовлетворение личных потребностей. Однако это только одна сторона исследуемой категории. Не менее важным, а в кризисных условиях и первостепенным является изучение заработной платы как главной слагаемой себестоимости товара и налогооблагаемой базы организации.

Включение в налогооблагаемую базу по налогу на прибыль организаций расходов на оплату труда регламентируется статьей 255 Налогового кодекса РФ. В ней сказано: «В расходы налогоплательщика на оплату труда включаются любые начисления работника в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами».

Формирование расходов на оплату труда для собственника средств производства означает определение суммы денежных средств в себестоимости товара, связанных с продуктивностью труда персонала. Поэтому в задачи анализа заработной платы включаются вопросы определения степени обоснованности и правильности использования фонда оплаты труда, выявление непроизводительных затрат по заработной плате, установление влияния расхода заработной платы на себестоимость продукции. Для анализа привлекаются материалы бухгалтерского и оперативного учета.

С целью организации учета труда, выработки и заработной платы, составления отчетности и контроля над фондом оплаты труда и выплатами социального характера численность работников предприятия разделяется на две группы: рабочие и служащие.

Современная экономика богата предприятиями различных организационно-правовых форм и множеством собственников, что обостряет вопросы получения достоверной информации о деятельности предприятия и его партнеров, а также необходимость организации действенной защиты их имущественных интересов. В этих условиях внутренний аудит затрат на оплату труда становится одной из функций управления.

Аудит способствует осуществлению всех хозяйственных операций при соблюдении требований законодательства и обеспечивает рациональное использование ресурсов, предупреждая и снижая риск хозяйственной деятельности. Зарубежный и отечественный опыт убедительно подтверждает, что по мере становления и развития аудита возрастает необходимость использования в его организации принципа специализации.

Ведь не стоит забывать, что увеличение заработной платы приводит, с одной стороны, к росту затрат и отчислений в бюджеты всех уровней, с другой – улучшает уровень и качество жизни населения страны. Именно такой противоречивый характер исследуемой экономической категории указывает на значимость анализа эффективности затрат на оплату труда, которая усиливается в условиях финансового кризиса и в то же время инновационного развития экономики России.

На наш взгляд, необходимо установить критерии эффективности заработной платы, которые бы обеспечивали одновременно и повышение удовлетворения потребительских и духовных благ трудящихся, и рост финансовых результатов деятельности организации.

В отечественной практике анализ затрат на оплату труда преимущественно сводится к анализу формирования и использования фонда заработной платы, основными задачами которого являются:

- оценка динамики заработной платы по категориям работников;

- анализ состава и структуры фонда заработной платы (основная и дополнительная, постоянная и переменная части);

- анализ факторов, влияющих на формирование фонда оплаты труда на предприятии;

- анализ показателей эффективности использования фонда заработной платы;

- изучение соотношения между темпами роста производительности труда и уровнем его оплаты;

- оценка влияния роста оплаты труда на финансовые результаты.

Исследуя данные Росстата за последний период, мы видим следующую динамику.

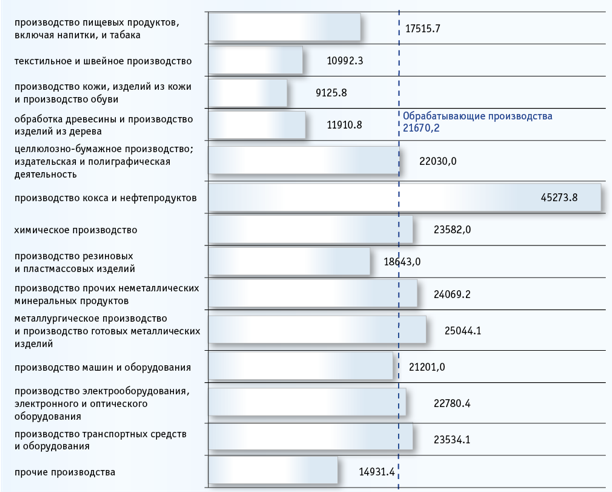

Диаграмма 1. Среднемесячная начисленная заработная плата работников по обрабатывающим производствам в 2013 году (полный круг организаций, руб.) [4]

Начисленная среднемесячная заработная плата в расчете на одного работника Нижегородской области в 2013 году составила 24058,9 руб. и увеличилась по сравнению с 2011 годом на 14,6%, аналогичный показатель по России составил 27826,3 руб. (рост к 2011 году – 16,9%). Причем среднемесячная начисленная заработная плата увеличилась во всех видах деятельности промышленного производства. В то же время кризисные явления в экономике замедлили ее рост, и в 2014 году уровень начисленной среднемесячной заработной платы в расчете на одного работника в Нижегородской области составил 25941,2 руб.

В обрабатывающих производствах наибольший рост зарплаты отмечен в химическом производстве – на 17,8%, в производстве пищевых продуктов, включая напитки, и табака – на 17,5%, в производстве машин и оборудования – на 14,3%, в прочих производствах – на 13,4% [4].

В целом по России начисленная заработная плата одного работника в обрабатывающих производствах за 2013 год составила 28580,4 руб., что превышает уровень заработной платы в вышеназванном виде деятельности по Нижегородской области. Данное соотношение сохраняется и на 2014 год, рост среднемесячной заработной платы по стране опережает изменения в Нижегородской области.

Среди регионов Приволжского федерального округа по данному показателю область находится на 5 -й позиции после Пермского края, Республики Татарстан, Самарской области и Республики Башкортостан. Цифры Росстата свидетельствуют о неустойчивой и достаточно напряженной экономической ситуации, хотя показатель производительности растет.

За пять лет, по разным подсчетам, среднечасовая выработка увеличилась на 42,06 – 42,76%, а среднегодовая на 62,59 – 63,40%. Своего минимума производительность труда по всем показателям достигла в 2009 году, причиной тому был экономический кризис, затронувший все сферы экономической деятельности, в особенности промышленность. Это означает, что промышленность не может компенсировать темпы укрепления рубля.

Положительную динамику за 5 лет имеет темп прироста объема продукции. Он увеличился на 41,72%. Среднегодовая численность показала отрицательную динамику – 12,84%, что скорее всего связан но с массовыми сокращениями на промышленных предприятиях.

Таким образом, труд как фактор производства становится все более дорогим. Это чревато снижением рентабельности и падением инвестиционной привлекательности бизнеса. В то же время рост доходов населения сейчас служит одним из основных факторов экономического роста, поэтому замедление их динамики может затормозить и экономику. Второй путь увеличения производительности, – быстрое наращивание инвестиционной активности для модернизации производства.

В современных реалиях в России на предприятиях торговли, промышленности и других отраслей не применяются мероприятия, способствующие повышению производительности труда в большей степени, чем увеличение заработной платы. Нарушение этой пропорции приводит к удорожанию товаров, росту импорта и, как результат, – к высокой инфляции. Поэтому одной из основных проблем практики хозяйствования предприятий всех отраслей является процесс управления производительностью труда, его анализ, мониторинг, планирование, прогнозирование, то есть необходимы постоянные статистические наблюдения.

Зарубежный опыт свидетельствует о том, что индустриально развитые страны мира постоянно выявляют резервы роста производительности труда, которые в будущем позволят снизить издержки производства, повысить конкурентоспособность предприятия на мировом рынке, увеличить прибыль.

В Концепции развития производительности труда в различных видах экономической деятельности до 2020 года [1] предлагается система взаимодействия стратегических факторов развития экономики и роста производительности труда, которая может рассмат-риваться в качестве одного из подходов к решению проблемы повышения производительности труда.

В прогнозируемом периоде на основе выбора оптимальной экономической модели предусматривается: усиление роли и расширение масштабов госсектора, реструктуризация экономики, формирование противозатратного механизма хозяйствования (оптимизация параметров инфляции, цен и тарифов, налоговой системы), улучшение условий и охраны труда, совершенствование системы подготовки и использования кадрового потенциала.

Подводя итог, стоит отметить, что в условиях усиления конкурентной борьбы между товаропроизводителями, роста безработицы из-за санкционных мер практическую значимость представляет совершенствование самой системы оплаты труда. Критерии оплаты должны включать основные показатели, отражающие результаты деятельности конкретного работника [2].

Например, заработная плата бухгалтера будет зависеть от своевременности сдачи отчетности, уровня выполнения договорных обязательств, погашения дебиторской и кредиторской задолженности, включая налоговые отчисления в бюджеты, результатов аудиторской проверки и др.

Стоит помнить, что расходы на заработную плату являются слагаемым себестоимости и результатов финансовой деятельности компании. Увеличение оплаты труда повышает мотивацию персонала в достижении наилучших показателей развития бизнеса их фирмы, от которых будут зависеть в ближайшей перспективе доходы работников.

Рост зарплаты приводит к увеличению налогооблагаемой базы, вследствие чего повышается роль организации в пополнении регионального и федерального бюджетов. Оптимальный уровень расходов на оплату труда должен устанавливаться по показателям их эффективности, а разработка бюджета даст экономическое обоснование их общей величины по организации.

Библиографический список

References

| 1. Абдуллаев К.Х.О. Рост фондовооруженности и производительности труда – основа повышения заработной платы // Российское предпринимательство. – 2012. – № 1(199). – С. 85–90. | 1. Abdullaev K.H.О. Rost fondovooruzhennosti i proizvoditel’nosti truda – osnova povyshenija zarabotnoj platy [The growth of capital-labor ratio and labor productivity — basis of salary increases] // Rossijskoe predprinimatel’stvo. – 2012. – № 1(199). – P. 85–90. |

| 2. Макушева Ю.А., Горина М.С. Особенности процесса управления человеческими ресурсами в условиях инновационной экономики // Экономика и предпринимательство. – 2015. – № 2. – С. 661–664. | 2. Makusheva Ju.A., Gorina M.S. Osobennosti processa upravlenija chelovecheskimi resursami v uslovijah innovacionnoj jekonomiki [Features of Human Resource Management in the innovation economy] // Jekonomika i predprinimatel’stvo. – 2015. – № 2. – P. 661–664. |

| 3. Зубенко Е.Н., Мизиковский Е.А. Состояние производственного учета на пивоваренных предприятиях // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. – 2015. – № 1 (20). – С. 29–33. | 3. Zubenko E.N., Mizikovskij E.A. Sostojanie proizvodstvennogo ucheta na pivovarennyh predprijatijah [Condition of production records in the brewing enterprises] // Vektor nauki Tol’jattinskogo gosudarstvennogo universiteta. Series: Jekonomika i upravlenie. – 2015. – № 1(20). – P. 29–33. |

| 4. Россия в цифрах – 2013 г. [Электронный ресурс] // официальный сайт Федеральной службы государственной статистики. – URL: http://www.gks.ru/bgd/regl/b13_11/Main.htm (дата обращения: 20.10.2015). | 4. Rossija v cifrah – 2013 g. [Russia by the Numbers in 2013] [Electronic resource] // the official site of Federal state statistics service. – URL: http://www.gks.ru/bgd/regl/b13_11/Main.htm (date of access: 20.10.2015). |