СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 336

Аудит эффективности государственных расходов в условиях виртуальной экономики Performance audit of public expenses under the conditions of virtual economy

| Светлана Георгиевна Федорчукова, Институт экономики и антикризисного управления, Россия, Москва доцент кафедры экономики и финансов |

Svetlana Fedorchukova, Institute of Economics and Crisis Management, Russia, Moscow Associate Professor of the Department of Economics and Finance |

| e-mail: fedorchukova.svet@yandex.ru | e-mail: fedorchukova.svet@yandex.ru |

| 117312, Москва, ул. Вавилова, д. 53, корп. 3. Тел.: +7 (916) 540-15-43. | 53/3, Vavilova str, Moscow, Russia, 117312. Phone +7 (916) 540-15-43. |

| Проанализированы методические рекомендации по осуществлению внутреннего финансового контроля и аудита: задачи финансового аудита, процедуры, субъекты, объекты внут¬реннего финансового аудита, исследованы риски, сопутствующие бюджетным операциям. Сделаны предложения по совершенствованию оценки рисков и разработке мероприятий по нейтрализации данных рисков в условиях виртуализации экономики. | The article analyzes methodological recommendations on the implementation of internal financial control and audit: financial audit objectives, procedures, subjects, objects of internal financial audit, investigates risks associated with budgetary transactions. The Author has made suggestions on risk assessment improvement and the development of measures to neutralize these risks under the conditions of economy virtualization. |

| Ключевые слова: финансовый аудит; бюджетные средства; виртуальная экономика; аудит эффективности государственных расходов; ранжирование бюджетных рисков. | Keywords: financial audit; budgetary funds; virtual economy; performance audit of public expenses; ranking of budget risks. |

В последние годы в бюджетное законодательство Российской Федерации постоянно вносятся изменения, связанные с повышением эффективности деятельности органов финансового аудита, причем как внешнего, так и внутреннего. В соответствии с законодательством полномочия, связанные с внешним финансовым аудитом, возложены на федеральном уровне на Счетную палату РФ, на региональном и местном уровнях — на контрольно-счетные органы, функции внутреннего финансового аудита выполняют органы исполнительной власти и финансовые органы на всех уровнях бюджетной системы.

Повсеместное применение аудита эффективности государственных расходов должно стать перспективой развития внешнего и внутреннего государственного финансового контроля. Для этого необходим поиск и определение контрольными органами объективных способов оценки эффективного расходования бюджетных средств.

Большое значение в условиях экономики нового типа — виртуальной экономики — уделяется оперативности и информационному обеспечению выполняемых функций финансового аудита с целью повышения его эффективности, результативности и экономности. Появление новых информационно-коммуникационных технологий во всех сферах современного общества является возможностью виртуального получения информации, транспарентизации экономических процессов.

Аудит за эффективностью использования бюджетных средств должен стать в условиях виртуальной экономики максимально транспарентным [1] процессом, в отношении которого любое заинтересованное лицо может виртуально получить информацию, позволяющую дать оценку проведения внутреннего финансового контроля на всех уровнях бюджетной системы, а также на уровне хозяйствующих субъектов.

В январе 2015 года были приняты Методические рекомендации по осуществлению внутреннего финансового аудита (приложение к письму Минфина России от 19.01.2015 № 02—11—05/932, далее — Методические рекомендации). Они призваны обеспечить успешную реализацию утвержденного Министерством финансов РФ плана-графика государственной программы Российской Федерации «Управление государственными финансами и регулирование финансовых рынков на 2014 год и на плановый период 2015 и 2016 годов» (утв. приказом Минфина России от 18.07.2014 № 219).

В методических рекомендациях разъясняются положения статьи 160.2–1 Бюджетного кодекса РФ в части обеспечения единого подхода к организации и проведению внутреннего финансового аудита. Характер методических рекомендаций не является обязательным.

В соответствии с Методическими рекомендациями аудит за эффективностью использования бюджетных средств призван обеспечить:

- оценку надежности внутреннего финансового контроля и подготовку рекомендаций по повышению его эффективности;

- подтверждение достоверности бюджетной отчетности и соответствие порядка ведения бюджетного учета методологии стандартов бюджетного учета, установленных Министерством финансов РФ;

- подготовку предложений по повышению экономности и результативности использования бюджетных средств.

В задачах аудита эффективности использования бюджетных средств должны быть хорошо видны приоритеты периода нахождения российской экономики в состоянии турбулентности и необходимость принимать во внимание неопределенности и риски сложившейся экономической ситуации.

Методические рекомендации называют следующие направления аудита эффективности использования бюджетных средств, в отношении которых должны проводиться аудиторские проверки. Это аудит эффективности следующих систем внутреннего финансового контроля в отношении:

- расходов бюджета на социальное обеспечение и иные выплаты населению;

- формирования (ведения) и исполнения бюджетных смет казенных учреждений;

- бюджетных инвестиций;

- исполнения судебных актов по обращению взыс¬кания на средства бюджета бюджетной системы Российской Федерации;

- предоставления государственных (муниципальных) гарантий;

- предоставления межбюджетных трансфертов, кредитов и обеспечения соблюдения получателями указанных трансфертов, кредитов целей и порядка, установленных при их предоставлении;

- предоставления субсидий юридическим и физическим лицам (за исключением бюджетных и автономных учреждений) и обеспечения соблюдения получателями указанных субсидий целей и порядка, установленных при их предоставлении;

- предоставления субсидий бюджетным и автономным учреждениям и обеспечения соблюдения получателями указанных субсидий целей и порядка, установленных при их предоставлении.

Кроме того, к указанным выше направлениям аудита Методические рекомендации относят:

- аудит эффективности системы внутреннего финансового контроля при осуществлении полномочий главного администратора (администратора) доходов бюджета;

- аудит достоверности и полноты бюджетной отчетности главного администратора бюджетных средств.

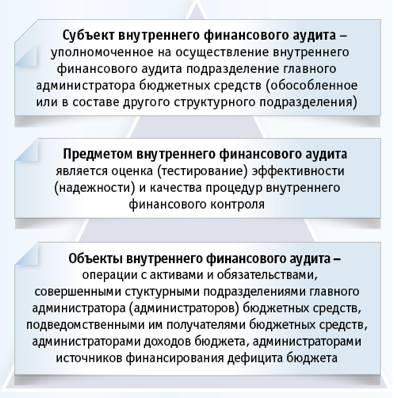

Согласно Методическим рекомендациям, субъектом внутреннего финансового аудита является обособ¬ленное уполномоченное подразделение главного администратора бюджетных средств, к объектам относятся операции, совершенные структурными подразделениями главного администратора (администраторов) бюджетных средств, подведомственными получателями бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета (рис. 1).

Рис. 1. Субъект, предмет и объекты внутреннего финансового аудита

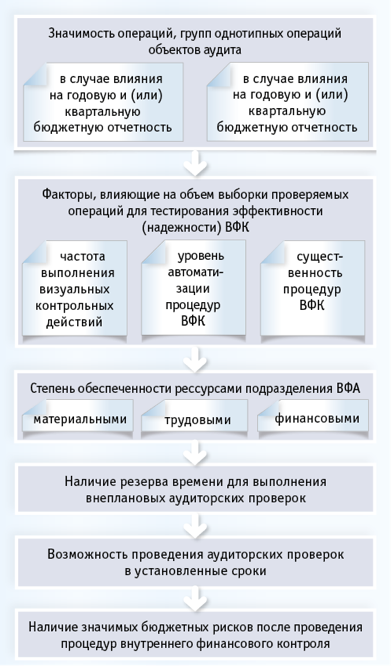

Как следует из Методических рекомендаций, при составлении плана и программ аудиторских проверок учитываются:

- значимость операций, групп однотипных операций объектов аудита;

- факторы, влияющие на объем выборки проверяемых операций для тестирования эффективности (надежности) внутреннего финансового контроля;

- степень обеспеченности подразделения внутреннего финансового аудита;

- наличие резерва времени для выполнения внеплановых аудиторских проверок;

- возможность их проведения в установленные сроки;

- наличие значимых бюджетных рисков после проведения процедур внутреннего финансового контроля (рис. 2).

Рис. 2. Факторы, которые необходимо учитывать при составлении плана и программ аудиторских проверок</p>

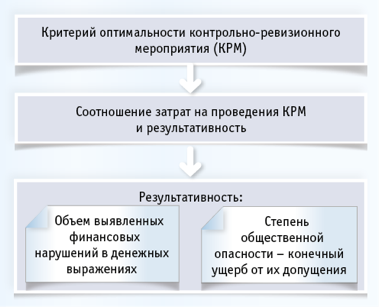

Для определения значимых бюджетных рисков необходимо проанализировать информацию, требующуюся согласно предписаниям органов государственного (муниципального) финансового контроля и рекомендациям (предложениям) внутреннего финансового аудита, а также сведения о нарушениях и недостатках в сфере бюджетных правоотношений, их причинах и условиях, в том числе содержащиеся в отчетах ведомственного финансового контроля.

Таким образом, проведение указанных выше процедур по анализу информации поможет решить актуальную проблему при проведении контроля и аудита — это выбор объекта (рис. 3).

Рис. 3. Выбор объекта финансового контроля и аудита

Для выбора объектов аудита эффективности государственных расходов можно использовать расчет уровня качества бюджетных расходов в зависимости от опасности финансовых нарушений и характера их устранения на основе результатов проведения государственного финансового контроля (табл. 1, 2).

Таблица 1. Опасность финансовых нарушений

| Опасность нарушения | Весовой коэффициент |

|---|---|

| Группа «А» — нарушения наивысшей опасности | 1,5 |

| Группа «Б» — нарушения меньшей тяжести | 0,8 |

| Группа «В» — нарушения малой тяжести | 0,5 |

| Группа «Г» — нарушения наименьшей тяжести | 0,3 |

|

Кр = (1,5Vа + 0,8 Vб + 0,5 Vв + 0,3 Vг) : Vф, где |

|

Таблица 2. Характер устранения финансовых нарушений

| Опасность нарушения | Весовой коэффициент | Обозначение в формуле |

|---|---|---|

| До окончания проверки (добровольно) | 0,8 | Y1 |

| В рамках исполнения предписания контролирующего органа | 1 | Y2 |

| Привлечение дополнительных средств принуждения | 2,5 | Y3 |

| Кр = (1,5 (Vа Y1 + Vа Y2 + Vа Y3 ) + + 0,8 (Vб Y1 + Vб Y2 + Vб Y3 ) + + 0,5 (Vв Y1 + Vв Y2 + Vв Y3 ) + + 0,3 (Vг Y1 + Vг Y2+ Vг Y3)) : Vф |

||

С помощью расчетов показателя качества расходов можно выявлять наиболее проблемных участников бюджетных отношений и с учетом этого корректировать усилия и ресурсы при проведении аудита эффективности государственных расходов.

Недостатком сегодняшнего бюджетного законодательства по наказаниям за нарушения финансирования государственных расходов является отсутствие ответственности за неэффективное использование бюджетных средств.

В связи с этим можно предложить ранжирование бюджетных рисков на основе анализа нарушений в финансово-бюджетной сфере, выявленных при проведении внутреннего и внешнего финансового контроля (табл. 3).

Таблица 3. Анализ нарушений в финансово-бюджетной сфере, выявленных Счетной палатой РФ в 2012 году

| Виды нарушений | млрд руб. | % от федерального бюджета | Риск в порядке убывания |

|---|---|---|---|

| Нарушения законодательства о размещении заказов для государственных и муниципальных нужд | 130,7 | 1,033 | 1 |

| Нарушение порядка представления бюджетной отчетности | 16,6 | 0,131 | 2 |

| Нецелевое использование бюджетных средств | 1,2 | 0,009 | 3 |

| Неэффективное использование бюджетных средств | 70,3 | 0,556 | 4 |

| Иные нарушения | 46,3 | 0,366 | 5 |

| Объем неиспользованных бюджетных средств | 33,7 | 0,266 | 6 |

| Нарушения при распоряжении и управлении государственной собственностью | 8,2 | 0,065 | 7 |

| Финансирование строительных объектов, которые не были введены в установленные сроки | 2,4 | 0,019 | 8 |

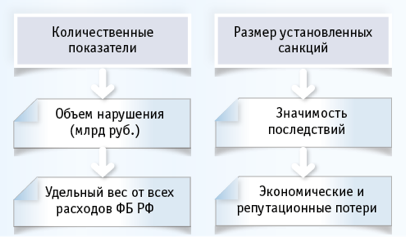

В качестве показателей по определению ранга бюджетного риска можно использовать количественные показатели и размер установленных санкций за финансовое нарушение (рис. 4).

Рис 4. Определение ранга бюджетного риска

Операция оценки рисков достаточно сложна и требует серьезной проработки в подразделениях. Полагаем, что при оценке рисков необходимо:

- принять во внимание возможные хакерские атаки, получившие достаточно широкое распространение в условиях виртуальной экономики;

- использовать бенчмаркинг (то есть сравнение с успешными участниками бюджетного процесса и в дальнейшем распространение их опыта);

- сделать все процедуры и операции максимально прозрачными (кроме информации, являющейся государственной тайной), всю открытую информацию размещать в Интернете;

- провести классификацию рисков на внешние и внут¬ренние, простые и сложные, прогнозируемые и не прогнозируемые (чье проявление не предсказуемо) и сделать соответствующий анализ;

- определить варианты нейтрализации рисков по предложенным выше классификациям (например, предложить мероприятия по уменьшению не только внут¬ренних рисков, но и внешних (допустим: доведение имеющихся рисков до регулятора; использование различного рода коммуникаций с соответствующими организациями для уменьшения зоны действия и уровня внешних рисков; раскрытие информации о не прогнозируемых внешних рисках)).

Среди последствий следует выделить наиболее, на наш взгляд, важное: завоевание и поддержание доверия граждан к качеству работы органов государственной власти на всех уровнях управления. Последствия, указанные в Методических рекомендациях, являются локальными, однако важна общая картина по стране, складывающаяся из работы отдельных администраторов бюджетных средств. Соответственно, каждый администратор бюджетных средств и его уполномоченные лица несут ответственность не только за свой участок работы, но и за всю бюджетную систему в целом.

Также считаем необходимым ввести страхование рисков, возникающих при выполнении бюджетных процедур и составляющих их бюджетных операций. Причем при определении объема страхования нужно обязательно учитывать уровень бюджетного риска, его идентификацию и возможные последствия. Для ранжирования бюджетных рисков с целью выявления более опасных можно использовать матрицу, построенную по опасности и характеру устранения возможных последствий.

На наш взгляд, важным при проведении внутреннего финансового контроля бюджетных процедур также является согласованность действий всех уровней государственной власти, участвующих в этом процессе. Под согласованностью следует понимать своевременное проведение контрольных действий, оперативное доведение результатов проверки до соответствующих уровней управления с целью быстрого реагирования на выявленные нарушения и принятие соответствующих мер.

К сожалению, в упомянутых выше документах не указываются меры наказания за нарушения, выявленные в процессе проведения финансового контроля, что значительно, по нашему мнению, повлияет на снижение качества и эффективности проведения бюджетных процедур. Для повышения результативности аудита эффективности государственных расходов было бы целесообразно провести ранжирование финансовых нарушений с указанием соответствующих (в зависимости от определенного ранга) мер по их предупреждению или устранению в дальнейшем. Это бы значительно снизило уровень бюджетных рисков, повысило бюджетную обеспеченность и экономию бюджетных ресурсов в условиях экономической нестабильности и информационной безопасности в экономике нового типа.

Библиографический список

References

| 1. Карепина О.И. Концептуальные вопросы развития внешнего и внутреннего государственного финансового контроля в России // Успехи современного естествознания. — 2015. — № 1–2. — С. 270–274. | 1. Karepina O.I. Konceptual’nye voprosy razvitija vneshnego i vnutrennego gosudarstvennogo finansovogo kontrolja v Rossii [Conceptual issues of the external and internal state financial control development in Russia] // Uspehi sovremennogo estestvoznanija. — 2015.- № 1–2. — P. 270–274. |

| 2. Пенюгалова А.В., Жуков С.И. Совершенствование инструментов контроля качества расходов бюджетной организации // Международный научно-исследовательский журнал. — 2013. — № 10–3 (17). — С. 64–65. | 2. Penjugalova A.V., Zhukov S.I. Sovershenstvovanie instrumentov kontrolja kachestva rashodov bjudzhetnoj organizacii [Improving the quality control tools of budget expenses of organizations] // Mezhdunarodnyj nauchno-issledovatel’skij zhurnal. — 2013. — № 10–3 (17). — P. 64–65. |

| 3. Рожнова О.В., Федорчукова С.Г. Виртуальная экономика как среда функционирования российского машиностроения // Известия МГТУ «МАМИ». — 2014. Т. 5. — № 1. — С.26—28. | 3. Rozhnova O.V., Fedorchukova S.G. Virtual’naja jekonomika kak sreda funkcionirovanija rossijskogo mashinostroenija [Virtual economy as the functioning environment for the Russian machinery-producing industry] // Izvestija MGTU «MAMI». — 2014. Vol. 5. — № 1. — P.26—28. |

| 4. Усенко О.И. Риск-менеджмент в сфере государственного финансового контроля // Международный научно-исследовательский журнал. — 2014. — № 1–3 (20). — С. 77–79. | 4. Usenko O.I. Risk-menedzhment v sfere gosudarstvennogo finansovogo kontrolja [Risk management in the area of the state financial control] // Mezhdunarodnyj nauchno-issledovatel’skij zhurnal. — 2014. — № 1–3 (20). — P. 77–79. |