СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 658.15.012

Современные особенности кризис-диагностики в системе антикризисного и арбитражного управления Modern features of the crisis diagnostics in the anti-crisis and arbitration management system

| Институт экономики и антикризисного управления, Россия, Москва Наталья Георгиевна Акулова, канд. экон. наук, профессор, заведующая кафедрой антикризисного управления и менеджмента |

Institute of Economics and crisis management, Russia, Moscow Natalya Akulova, PhD, Professor, Head of the Crisis Management and Management Department |

| e-mail: akulovang@mail.ru | e-mail: akulovang@mail.ru |

| Дмитрий Иванович Ряховский, докт. экон. наук, доцент, первый проректор, профессор кафедры налогового консультирования Финансового университета при Правительстве РФ |

Dmitry Ryakhovsky, Doctor of Economics, associate Professor, first Pro-rector, Professor of the Tax advice Department of the Financial university under the Government of the Russian Federation |

| e-mail: umc331@mail.ru | e-mail: umc331@mail.ru |

| 117312, Москва, ул. Вавилова, д. 53, корп. 3. Тел.: +7 (495) 988-64-64. | 53/3, Vavilova str, Moscow, Russia, 117312. Phone +7 (495) 988-64-64. |

| Рассматриваются особенности управленческой кризис-диагностики как основного инструмента формирования стратегии и тактики антикризисного управления компанией. Раскрываются функции управленческой кризис-диагностики и основные параметры кризиса, по которым производится качественная и количественная его идентификация. | The author examines the features of crisis diagnostics management as the main instrument for the strategy and tactics of the anti-crisis management of the company. The article reveals the functions of the crisis diagnostics management and the essential crisis parameters, which are used for the qualitative and quantitative crisis identification. |

| Ключевые слова: кризис; диагностика; анализ; идентификация кризиса; оценка; антикризисная программа. | Keywords: crisis; diagnostics; analysis; crisis identification; evaluation; anti-crisis program. |

Система антикризисного управления любого хозяйствующего субъекта должна быть гибкой и формироваться адекватно параметрам финансового кризиса. В этой связи в науке и практике антикризисного управления сложились определенные его уровни, упорядоченные в зависимости от масштабов и глубины кризиса: проактивное антикризисное управление и реактивное антикризисное управление.

В свою очередь, в проактивном антикризисном управлении выделяют антиципативный менеджмент (опережающее антикризисное управление) и превентивное антикризисное управление (управление по «слабым сигналам»). Реактивное антикризисное управление предполагает два подуровня — предупреждение банкротства экономического субъекта и арбитражное управление (управление в судебных делах о банкротстве).

В системе антикризисного управления любого уровня одним из принципиальных моментов является определение значений и динамики параметров финансового состояния экономического субъекта, что вызывает необходимость установления отдаленности фактического финансового положения от точки катастрофы и выработки адекватных степени выявленной отдаленности от точки «краха» антикризисных управленческих воздействий. Отсюда стали востребованы определенные аналитические процедуры по диагностике кризисного состояния экономических субъектов.

При этом сущность понятия «диагностика» (греч. diagnostikos) трактуется как «способность распознавать», что означает прежде всего учение о методах и принципах распознавания болезней и постановки диагноза, иными словами, это именно процесс постановки диагноза. Диагноз («diagnosis») с греческого переводится как «определение существа и особенностей болезни на основе всестороннего исследования больного».

Исходя из этимологии понятия «диагностика» применительно к антикризисному управлению следует ввести понятие «управленческая кризис-диагностика», под которым понимается целевой процесс исследования экономического субъекта по идентификации параметров финансового кризиса, причин его возникновения, выявление возможных тенденций и негативных последствий кризисного развития и выработке ориентиров оказания управленческого воздействия на факторы кризиса. Основным инструментом управленческой кризис-диагностики является финансово-экономический анализ.

Управленческая кризис-диагностика не заменяет финансово-экономический анализ, а расширяет его, устанавливая необходимое и достаточное качественное и количественное поле сравнений для идентификации параметров финансового кризиса, установления причинно-следственных связей в сопряжении с адекватной концепцией антикризисной программы.

Практика управленческой кризис-диагностики показала, что расчет аналитических показателей не самоцель, необходимо реализовать основные функции диагностики: оценочную, диагностическую и поисковую.

Оценочная функция проявляется в определении соответствия параметров фактического финансового состояния компании ее целевым (плановым, оптимальным) параметрам, а также возможным вариантам развития кризиса.

Диагностическая функция предполагает выявление причинно-следственных связей возникновения и развития финансового кризиса в компании.

Поисковая функция предполагает выявление путей предупреждения или разрешения кризисной финансовой ситуации за счет активизации внутреннего потенциала или внешней санации повышения эффективности финансово-хозяйственной деятельности компании.

Эффективность системы антикризисного управления зависит от качества управленческой кризис-диагностики, которое в свою очередь зависит от соблюдения следующих основных принципов:

- обеспечение достоверности, объективности и полноты информационной базы диагностики, сопоставимости показателей;

- использование метода сравнения для показателей, характеризующих уровень и динамику финансового состояния компании по четырем направлениям: сравнение фактически достигнутого уровня показателя с нормальными ограничениями, с достигнутым уровнем в предыдущем периоде, со среднеотраслевыми значениями показателя, со значениями показателей компаний-конкурентов;

- широкое использование современных методов анализа, объединяющих как ретроспективный, так и перспективный анализ динамических рядов, а также применение экономико-математических моделей с учетом специфики финансово-хозяйственной деятельности анализируемой компании.

Основным результатом управленческой диагностики должна стать идентификация финансового кризиса экономического субъекта. В этой связи ученые в области антикризисного управления выделяют качественную и количественную идентификацию [2]. Такая идентификация позволит охарактеризовать финансовый кризис с различных сторон в зависимости от видов кризиса по различным классификационным признакам (табл. 1).

Таблица 1. Основные параметры идентификации кризиса в компании

| Классификационный признак кризиса | Идентифицируемые параметры кризиса по его видам |

|---|---|

| По степени удаленности от оптимальных значений финансового состояния компании |

|

| По стадии кризиса |

|

| По источникам генерирования |

|

| По масштабам охвата |

|

| По формам локализации кризиса |

|

| По периоду протекания |

|

| По сценарию развития кризиса |

|

| По динамике развития |

|

| Возможные программы антикризисного управления |

|

Особое значение аналитические процедуры и результаты управленческой кризис-диагностики приобретают в делах о банкротстве должника, когда арбитражный управляющий обязан подготовить:

- заключение о финансовом состоянии должника;

- заключение о наличии или отсутствии признаков фиктивного и преднамеренного банкротства;

- заключение о наличии или об отсутствии оснований для оспаривания сделок должника;

- обоснование возможности или невозможности восстановления платежеспособности должника, целесообразности введения последующих применяемых в деле о банкротстве процедур.

В условиях столкновения различных интересов участников судебных процедур банкротства и высокой вероятности конфликтности между ними результаты диагностики становятся важным средством доказывания позиции той или иной стороны [1]. Несогласие сторон с выводами арбитражного управляющего по результатам финансового анализа приводит к череде ходатайств о проведении финансово-экономической экспертизы, которая часто опровергает выводы арбитражного управляющего. Поэтому только качественно выполненная кризис-диагностика позволит не допустить судебной ошибки в решении судьбы организации-банкрота и его руководства.

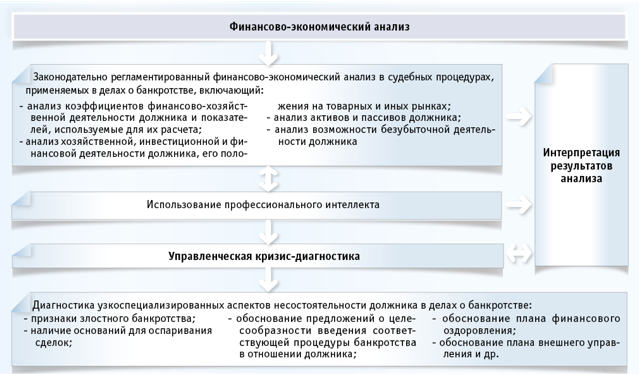

Место финансово-экономического анализа и кризис-диагностики в системе арбитражного управления в делах о банкротстве должника показано на рис. 1.

Рис. 1. Место финансово-экономического анализа и управленческой кризис-диагностики в системе арбитражного управления

Характер финансового анализа и кризис-диагностики видоизменяется в зависимости от процедур, применяемых в делах о банкротстве (табл. 2).

Таблица 2. Назначение кризис-диагностики в процедурах, применяемых в делах о банкротстве

|

Наименование процедуры, применяемой в делах о банкротстве |

Назначение кризис-диагностики |

Форма итогового документа |

|---|---|---|

|

Наблюдение |

1) определение стоимости имущества должника; 2) выявление средств для покрытия судебных расходов и на оплату вознаграждения арбитражному управляющему; 3) подготовка заключения о финансовом состоянии должника с выводом о возможности восстановления его платежеспособности; 4) обоснование предложений о целесообразности введения соответствующей процедуры банкротства в отношении должника; 5) подготовка заключения о наличии (отсутствии) признаков фиктивного и преднамеренного банкротства; 6) подготовка заключения о наличии или об отсутствии оснований для оспаривания сделок должника |

Отчет временного управляющего с приложением всех заключений |

|

Финансовое оздоровление |

1) обоснование мероприятий плана финансового оздоровления; 2) мониторинг выполнения плана финансового оздоровления; 3) оценка результатов финансового оздоровления; 4) обоснование предложений о дальнейших процедурах в отношении должника или о прекращении производства по делу о банкротстве |

План финансового оздоровления, составленный руководством предприятия-должника Отчет административного управляющего |

|

Внешнее управление |

1) обоснование мероприятий по восстановлению платежеспособности должника в плане внешнего управления; 2) мониторинг реализации мероприятий плана внешнего управления; 3) оценка результатов реализации плана внешнего управления; 4) обоснование предложений о дальнейших процедурах в отношении должника или о прекращении производства по делу о банкротстве |

План внешнего управления, составленный внешним управляющим Отчет внешнего управляющего |

|

Конкурсное производство |

1) обоснование размера конкурсной массы; 2) подготовка заключения о финансовом состоянии должника при реализации упрощенных процедур, применяемых в делах о банкротстве; 3) подготовка заключения о наличии (отсутствии) признаков фиктивного и преднамеренного банкротства при реализации упрощенных процедур, применяемых в делах о банкротстве должника; 4) подготовка заключения о наличии или об отсутствии оснований для оспаривания сделок должника при реализации упрощенных процедур, применяемых в делах о банкротстве; 5) оценка результатов конкурсного производства; 6) обоснование предложений о прекращении производства по делу о банкротстве, ликвидации предприятия или о переходе к внешнему управлению |

Отчет конкурсного управляющего с приложением заключений |

|

Мировое соглашение |

1) обоснование условий мирового соглашения; 2) мониторинг исполнения мирового соглашения; 3) оценка результатов исполнения (не исполнения) мирового соглашения |

|

Чрезвычайная важность кризис-диагностики в системе антикризисного управления на различных его уровнях требует от аналитика:

- во-первых, полного понимания бухгалтерского учета, его языка, значения и ограниченности финансовой информации, содержащейся в отчетности;

- во-вторых, знания и умения грамотно применять специальные приемы диагностики, с помощью которых изучаются наиболее важные вопросы для получения обоснованных однозначных выводов;

- в-третьих, понимания внутренних связей, взаимозависимости и причин возникновения кризисообразующих факторов, взаимодействие количественных и качественных факторов и их динамичность.

Таким образом, управленческая кризис-диагностика в системе антикризисного и арбитражного управления отличается от других видов диагностики по целям, направленности, роли в системе предупредительного антикризисного управления и арбитражного управления в делах о банкротстве должника, набором аналитических инструментов, методики проведения, интерпретации и форм представления ее результатов.

Объединяет все виды диагностики необходимость обеспечения достоверности, объективности, полноты, научности исследования и ясности, однозначности и логичности ее результатов. Некачественно выполненная кризис-диагностика является главной причиной ошибочных антикризисных управленческих решений, неправильного стратегического и тактического планирования в системе антикризисного управления, что может привести к углублению и расширению финансового кризиса с неминуемыми социальными последствиями. Поэтому основными условиями повышения качества диагностических работ должны стать: достоверная информационная база, высокий профессионализм и ответственность аналитика, качественное методическое обеспечение аналитических процедур.

Библиографический список

References

| 1. Акулов А.Я. Письменные доказательства и электронные документы как средства дока-зывания в делах о несостоятельности (банк-ротстве) // Вестник ИЭАУ : электр. теорет. и научно-практ. журн. — 2015. — № 8. URL: www.ieay.ru (дата обраще-ния: 19.10.2015). | 1. Akulov A.Ya. Pis’mennye dokazatel’stva i jelektronnye dokumenty kak sredstva dokazyvanija v delah o nesostojatel’nosti (bankrotstve) [Written evidence and electronic documents as means of proof in insolvency (bankruptcy) cases] // Vestnik IEAU : electronic theoretical and scientific-practical journal. — 2015. — № 8. URL: www.ieay.ru (date of access: 19.10.2015). |

| 2. Акулова Н.Г., Ряховский Д.И. Проблемы качества финансового анализа в процедурах, применяемых в делах о банкротстве // Эффективное антикризисное управление. — 2014. — № 6(87). — С. 74–82. | 2. Akulova N.G., Rjahovskiy D.I. Problemy kachestva finansovogo analiza v procedurah, primenjaemyh v delah o bankrotstve [Quality problems of financial analysis in the procedures applied in cases of bankruptcy] // Jeffektivnoe antikrizisnoe upravlenie. — 2014. — № 6(87). — P. 74–82. |

| 3. Теория антикризисного менеджмента : учебник / Под ред. проф. А.Н. Ряховской. — М. : Магистр, 2015. — С. 135–137. | 3. Teorija antikrizisnogo menedzhmenta [The theory of crisis management] : textbook / Ed. by prof. A.N. Rjahovskaya. — Moscow : Magistr, 2015. — P. 135–137. |