СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657

Аналитические возможности и ограничения установления признаков злостного банкротства Analytical capabilities and limitations of determining the signs of fraudulent bankruptcy

| Андрей Яковлевич Акулов, Институт экономики и антикризисного управления, Россия, Москва канд. экон. наук, доцент кафедры экономики и финансов |

Andrew Akulov, Institute of Economics and crisis management, Russia, Moscow PhD (Economics), associate Professor of the Department of Economics and Finance |

| e-mail: andrewakulov@yandex.ru | e-mail: andrewakulov@yandex.ru |

| 117312, Россия, г. Москва, ул. Вавилова, д. 53, корп. 3. Тел.: +7 (495) 988-64-64. | 53/3, Vavilova str, Moscow, Russia, 117312. Phone +7 (495) 988-64-64. |

| Исследуются современные недостатки прак-тики арбитражного управления в делах о банкротстве должника при подготовке заключения по проверке наличия (отсутствия) признаков его злостного банкротства. Результаты исследования направлены на совершенствование механизма доказывания в целях повышения эффективности института банкротства в России. | The article examines current flaws in the practice of arbitration management in the bankruptcy cases of the debtor at the preparation of the conclusion of the existence (absence) of signs of the fraudulent bankruptcy. The results of research are aimed at improving the mechanism of proof for the purpose of enhancing effectiveness of Institute of bankruptcy in Russia. |

| Ключевые слова: банкротство; должник; арбитражный суд; преднамеренное банкротство; фиктивное банкротство. | Keywords: bankruptcy; debtor; commercial court; deliberate bankruptcy; fictitious bankruptcy. |

Одной из обязанностей арбитражного управляющего при реализации процедур, применяемых в делах о банкротстве организаций-должников, является проверка наличия (отсутствия) признаков фиктивного и (или) преднамеренного банкротства. Особую остроту проблема объективной оценки наличия или отсутствия злого умысла приобретает в последнее время, когда, по оценкам некоторых специалистов, в ближайшем будущем прогнозируется рост преступлений экономической направленности.

Так, в марте 2015 года начальник Главного управления экономической безопасности и противодействия коррупции МВД России генерал-майор полиции Дмитрий Миронов отметил: «Кризисные явления в российской экономике повлекут дальнейший рост кредиторской задолженности предприятий, прежде всего в сферах машиностроения, транспорта и оборонной промышленности. В этой связи мы прогнозируем увеличение числа криминальных банкротств и рейдерских захватов коммерчески привлекательных объектов недвижимости, в том числе принадлежащих госпредприятиям» [6].

В соответствии с постановлением Правительства РФ от 27.12.2004 № 855 «Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства» анализ на предмет наличия признаков фиктивного банкротства производится по уровню и динамике показателей платежеспособности потенциального предприятия-банкрота, методика расчета которых регламентирована Правилами проведения арбитражным управляющим финансового анализа (утв. постановлением Правительства РФ от 25.06.2003 № 367).

Вместе с тем ни один нормативный акт не содержит рекомендуемых значений данных показателей, позволяющих аналитику давать объективную характеристику достигнутому уровню коэффициентов абсолютной и текущей ликвидности, степени платежеспособности по текущим обязательствам и показателю обеспеченности обязательств активами, а также четких критериев оценки степени платежной способности должника при различных квазирасстояниях от оптимальных значений и разнонаправленной динамике коэффициентов анализируемых коэффициентов.

В целях обеспечения методической определенности учеными Финансового университета при Правительстве РФ уточнена методика оценки значений и динамики коэффициентов, характеризующих платежеспособность должника [3]. В соответствии с ней расчет и анализ показателей производится на последнюю отчетную дату, предшествующую дате подачи заявления должника, что наиболее полно отражает правовую природу фиктивного банкротства должника.

При этом в общем случае, если степень платежеспособности по текущим обязательствам имела значение меньше или равное трем месяцам, то предприятие имело возможность удовлетворить в полном объеме требования кредиторов по денежным обязательствам или уплате обязательных платежей за счет своей текущей деятельности. Если же степень платежеспособности по текущим обязательствам превышала указанные значения, то дополнительно предлагается проводить проверку значений коэффициентов ликвидности по следующему критерию — при фактическом значении коэффициента абсолютной или текущей ликвидности, большем или равном единице, имело ли предприятие-должник возможность погасить кредиторскую задолженность в полном объеме без ущерба для своей хозяйственной деятельности, что является основанием для усмотрения признаков фиктивного банкротства. В противном случае признаки фиктивного банкротства отсутствуют.

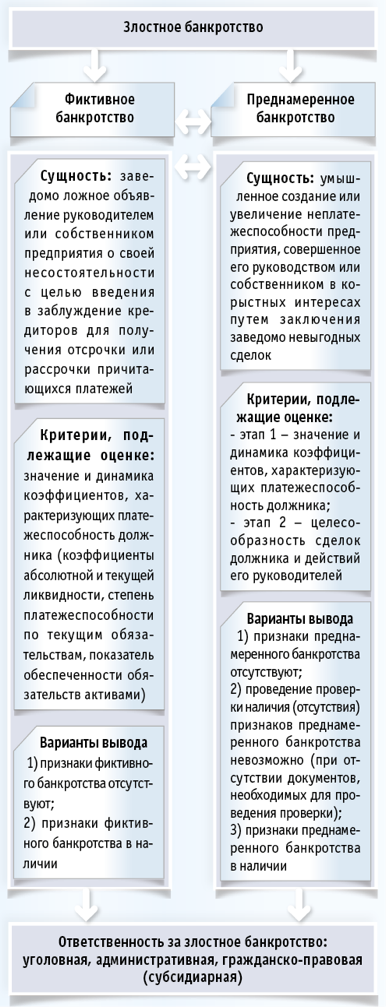

Особенности аналитических процедур по выявлению признаков фиктивного или преднамеренного банкротства показаны на рис. 1.

Рис. 1. Структурно-логическая схема выявления признаков злостного банкротства

Серьезным ограничением в проведении проверки наличия или отсутствия признаков преднамеренного и фиктивного банкротства стал тот факт, что с 1 января 2013 года изменилась периодичность обязательной сдачи бухгалтерской отчетности предприятий и организаций в налоговые органы. Если раньше финансовая отчетность составлялась и сдавалась ежеквартально, то в настоящее время в государственные структуры предоставляется только годовая отчетность. Такие изменения в законодательстве о бухгалтерском учете значительно облегчили работу бухгалтерских служб хозяйствующих субъектов, но практически лишили возможности проведение анализа финансового состояния должника в соответствии с нормативными актами [6].

Например, заявление о банкротстве ОАО «Кагальницкий молокозавод» было подано в Арбитражный суд Ростовской области 21 мая 2014 года, следовательно, последней отчетной датой составления бухгалтерской отчетности для нужд управленческого учета является 1 апреля 2014 года.

Однако в материалах дела № А53—11610/14 отсутствует какая-либо информация об имущественном состоянии и финансовых результатах за первый квартал 2014 года. Поэтому последней отчетной датой, предшествующей дате подачи заявления о банкротстве в суд, стала дата составления годовой отчетности за 2013 год.

Данные бухгалтерского баланса, отчета о финансовых результатах и материалы анализа финансового состояния должника показывают, что показатель степени платежеспособности по текущим обязательствам составлял 1,106 месяца, то есть имел значение меньше 3-х месяцев, а коэффициент текущей ликвидности имел значение 5,44, что значительно выше нижней границы нормального ограничения.

Следовательно, на последнюю отчетную дату, предшествующую дате подачи заявления в суд, ОАО «Кагальницкий молокозавод» имел возможность удовлетворить в полном объеме требования кредиторов и (или) требования по уплате обязательных платежей, что позволяет сделать вывод о наличии признаков фиктивного банкротства. Отсутствие материалов финансовой отчетности за первый квартал 2014 года не позволило более точно и достоверно оценить уровень платежеспособности должника и наличия признаков злостного банкротства.

Таким образом, возникает настоятельная необходимость к заявлению о банкротстве должника прикладывать его бухгалтерский баланс и отчет о финансовых результатах на дату подачи данного заявления.

Большое значение при выявлении признаков криминального банкротства имеет общий достигнутый и поддерживаемый уровень достоверности и надежности источников информации для анализа данного аспекта при реализации процедуры несостоятельности. Тем не менее практика показывает, что при проведении анализа необходимо учитывать человеческий фактор, так как лица, чьи интересы поставлены на карту, будут продолжать использовать законодательную базу банкротства во взаимосвязи с возможностями бухгалтерского учета так, чтобы практические результаты служили их собственным узким интересам.

Поэтому арбитражным управляющим и членам его команды необходимо понимать, что банкротство юридических лиц часто сопровождается риском, связанным с доверием к бухгалтерским отчетам, поскольку именно манипулирование информацией в финансовой отчетности организации позволяет должникам законным путем через банкротство компании уйти от ответственности по погашению своих накопленных обязательств. Искажение финансовой отчетности проявляется в ее вуалировании или фальсификации.

Институт внутренних аудиторов, объединяющий представителей почти 190 стран мира, определяет фальсификацию бухгалтерской (финансовой) отчетности как участие высшего руководства компании в искажении отчетности и незаконном присвоении имущества, которое либо совершается в настоящий момент времени, либо только планируется, при этом действия руководства прикрываются вводящей в заблуждение финансовой отчетностью [7].

Наглядным примером использования финансовой отчетности, составленной накануне подачи заявления о банкротстве в арбитражный суд, служит один из последних случаев судебной практики, когда Арбитражным судом Московской области в июне 2015 года принято к производству заявление общества с ограниченной ответственностью «ИнтерПак» (название изменено) о признании его несостоятельным (банкротом).

В качестве доказательства о наличии признаков несостоятельности суду предоставлена финансовая отчетность за 2013, 2014 годы и пять месяцев 2015 года, из которой видно резкое ухудшение финансовых показателей ООО «ИнтерПак» в течение пяти месяцев 2015 года, что привело к явным признакам несостоятельности на момент подачи заявления о банкротстве. За пять месяцев 2015 года у должника снизилась величина активов на 445 млн руб., или более чем в 3 раза. Также общество потеряло собственный капитал на сумму 446 млн руб. (табл. 1).

Таблица 1. Динамика основных финансовых показателей ООО «ИнтерПак» по данным финансовой отчетности

|

Наименование статей бухгалтерского баланса |

По состоянию на 31 декабря 2014 года |

По состоянию на 31 мая 2015 года |

Изменение в тыс. руб. |

Темп изменения |

|---|---|---|---|---|

|

Итого активы (имущество должника) |

643782 |

199254 |

-444528 |

Снижение в 3,2 раза |

|

В том числе по статье «Основные средства» |

419503 |

92323 |

-327180 |

Снижение в 4,5 раза |

|

Итого по разделу «Капитал и резервы» (Собственный капитал) |

148154 |

-297688 |

-445842 |

Х |

|

В том числе по статье «Нераспределенная прибыль» |

148144 |

-297688 |

-445832 |

Х |

Факт таких необычных изменений в данных бухгалтерского баланса является обстоятельством, указывающим на возможность наличия недобросовестных действий. Об этом сказано в подпункте «д» пункта 2 Приложения 3 к федеральному стандарту аудиторской деятельности «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» (ФСАД 5/2010).

Дальнейший анализ показателей финансовой отчетности должника показал, что основной причиной потери имущества и собственного капитала стал факт отражения в финансовой отчетности должника результатов уценки основных средств, для обоснования чего к финансовой отчетности ООО «ИнтерПак» было приложено экспертное заключение «Об оценке рыночной стоимости имущества», подготовленное специализированной оценочной организацией.

Однако, основываясь на требованиях основных нормативных актов в области переоценки основных средств (приказ Минфина России от 30.03.2001 № 26н (ред. от 24.12.2010) «Об утверждении положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01», приказ Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств»), можно утверждать, что формирование финансовой отчетности по состоянию на 31 мая 2015 года с учетом отражения результатов уценки основных средств является неправомерным и не-обоснованным как по срокам, так и по сумме уценке.

В соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Таким образом, возможные сроки проведения переоценки основных средств ООО «ИнтерПак» — это период с 31 декабря отчетного года (2014 или 2015) до утверждения годового баланса на общем собрании участников следующего за ним года (до 31 марта 2015 или 2016 года). Проведение переоценки основных средств в мае 2015 года с отражением ее результатов в финансовой отчетности является нарушением требований нормативно-правовых актов в области оценки и переоценки основных средств.

Сумма уценки основных средств должника на 327 млн руб. не подтверждается документально. Представленное в деле о банкротстве должника экспертное заключение «Об оценке рыночной стоимости имущества» не отвечает требованиям ни одного из перечисленных выше нормативно-правовых актов в области оценки и переоценки основных средств:

- во-первых, в приложенном к финансовой отчетности по состоянию на 31 мая 2015 года экспертном заключении в разделе «Заключение об оценке» указано назначение оценки: «для внесения в уставный капитал». Следовательно, назначение данного документа не предназначено для проведения переоценки (уценки) основных средств должника;

- во-вторых, в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, коммерческая организация может «...пере¬оценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Методы переоценки (метод прямого пересчета, метод индексации) также установлены в пункте 43 Методических указаний (утв. приказом Минфина России от 13.10.2003 № 91н, в ред. Приказа Минфина РФ от 24.12.2010 № 186н), а в пункте 46 Методических указаний сказано, что при переоценке по каждому однородному объекту основных средств проводится: расчет восстановительной стоимости; пересчет суммы начисленной амортизации; расчет общей суммы уценки (дооценки). Однако в приложенном к финансовой отчетности по состоянию на 31 мая 2015 года экспертном заключении использована принципиально другая методика оценки объектов основных средств.

Таким образом, представленные данные финансовой отчетности, подготовленной должником, исказили реальную картину его финансового состояния и не могли стать средством доказывания о несостоятельности данной компании.

Следует отметить, что сложность механизма действия законодательства о банкротстве, в том числе в установлении признаков злостного (криминального) банкротства, требует высокой компетентности и профессиональной ответственности арбитражных управляющих в области финансово-экономической аналитики [1]. Неспособность многих арбитражных управляющих усмотреть признаки преднамеренного банкротства предприятия-должника, их незаинтересованность, а в ряде случаев и ухищренное противодействие установлению истины злостного банкротства значительно затрудняет возбуждение и расследование дел по фактам криминального банкротства.

Так, по данным судебной статистики в 2013 году число осужденных за преднамеренное банкротство составило 26 человек, за фиктивное банкротство осужденных не было, а в 2014 году 20 человек осуждено за преднамеренное банкротство и один человек за фиктивное [4], при том что ежегодно возбуждается более 30 тыс. дел о банкротстве. Вместе с тем, изучение отчетов арбитражных управляющих, опубликованных на площадке Единого федерального реестра сведений о банкротстве, позволяет сделать вывод, что, с одной стороны число выявленных фактов преднамеренного банкротства как минимум на порядок больше, чем осужденных лиц по данной статье, а с другой стороны, не менее 30% заключений арбитражных управляющих делаются с выводом «о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства» в связи с отсутствием документов, необходимых для проведения проверки.

Таким образом, в настоящее время значительно возросло число проблем, ограничивающих возможности установления истины: имеются ли признаки фиктивного и (или) преднамеренного банкротства у предприятия-должника? Среди множества современных проблем такой специализированной аналитики можно выделить основные:

- отсутствие формальной необходимости составления промежуточной финансовой отчетности;

- высокая вероятность манипулирования финансовой отчетностью должника в интересах отдельных лиц;

- сокрытие руководством должника информации для установления признаков злостного банкротства;

- несовершенная методика установления признаков преднамеренного банкротства должника;

- низкая квалификация арбитражных управляющих в области финансово-экономического анализа;

- значительное число злоупотреблений, допускаемых арбитражными управляющими на разных стадиях производства по делам о банкротстве;

- использование руководством должника слабых сторон закона о банкротстве в незаконных целях.

Библиографический список

References

| 1. Акулова Н.Г., Ряховский Д.И. Проблемы качества финансового анализа в процедурах, применяемых в делах о банкротстве // Эффективное антикризисное управление. — 2014. — № 6(87). — С. 74–82. | 1. Akulova N.G., Rjahovskiy D.I. Problemy kachestva finansovogo analiza v procedurah, primenjaemyh v delah o bankrotstve [Quality problems of financial analysis in the procedures applied in cases of bankruptcy] // Jeffektivnoe antikrizisnoe upravlenie. — 2014. — № 6(87). — P. 74–82. |

| 2. Белов Н.Г., Хоружий Л.И., Хусаинова А.С. Особенности формирования учетной политики в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // Бухучет в сельском хозяйстве. — 2012. — № 8. — С. 3–8. | 2. Belov N.G., Khoruzhiy L.I., Husainova A.S. Osobennosti formirovanija uchetnoj politiki v svjazi s prinjatiem Federal’nogo zakona ot 06.12.2011 № 402-FZ «O buhgalterskom uchete» [Features of the accounting policy formation in connection with the adoption of the Federal Law № 402-FZ On Accounting of 06.12.2011] // Buhuchet v sel’skom hozjajstve. — 2012. — № 8. — P. 3–8. |

| 3. Кован С.Е., Мерзлова В.В. Практикум по финансовому оздоровлению неплатежеспособных предприятий / Под ред. М.А. Федотовой. — М. : Финансы и статистика, 2005. — С. 70–71. | 3. Kovan S.E., Merzlova V.V. Praktikum po finansovomu ozdorovleniju neplatezhesposobnyh predprijatij [Workshop on financial rehabilitation of insolvent enterprises] / Ed. by M.A. Fedotova. — Moscow : Finansy i statistika, 2005. — P. 70–71. |

| 4. Судебная статистика Судебного департамента при Верховном суде РФ [Электронный ресурс] : — сайт. URL: http://www.cdep.ru/index.php?id=79 (дата обращения: 19.10.2015). | 4. Sudebnaja statistika Sudebnogo departamenta pri Verhovnom sude RF [Court Statistics of the Judicial Department at the Supreme Court of the Russian Federation] [Electronic resource] : — website. URL: http://www.cdep.ru/index.php?id=79 (date of access: 19.10.2015). |

| 5. Хоружий Л.И., Басалай С.И. Бухгалтерский учет, как инструмент инвестиционной привлекательности агропромышленных корпораций в условиях переходной экономики. — М. : Буквица, 1999. — 256 с. | 5. Khoruzhiy L.I., Basalay S.I. Buhgalterskij uchet, kak instrument investicionnoj privlekatel’nosti agropromyshlennyh korporacij v uslovijah perehodnoj jekonomiki [Accounting as an instrument of investment attractiveness of the agro-industrial corporations under the conditions of the emerging economy] : monograph. — Moscow : Bukvica, 1999. — 256 p. |

| 6. Экономическая безопасность: новые угрозы и контрмеры [Электронный ресурс] // официальный сайт МВД РФ. — URL: https://mvd.ru/news/item/3193032/ (дата обращения: 19.10.2015). | 6. Jekonomicheskaja bezopasnost’: novye ugrozy i kontrmery [Economic Security: New Threats and Countermeasures] [Electronic resource] // official website of the Ministry of Internal Affairs of the Russian Federation. — URL: https://mvd.ru/news/item/3193032/ (date of access: 19.10.2015). |

| 7. Reports on Fraud. — The Institute of Internal Auditors. — Altamonte Springs, Florida : Institute of Internal Auditors, 1986. |