СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657.6

Экологический аудит как форма финансового контроля за эколого-хозяйственной деятельностью предприятий Environmental audit as a form of financial control over the ecological and economic activity of enterprises

| Лела Васильевна Чхутиашвили, Университет имени О.Е. Кутафина (МГЮА), Россия, Москва канд. экон. наук, доцент кафедры философских и социально-экономических дисциплин |

Lela Chkhutiashvili, Kutafin University (MSAL), Russia, Moscow PhD (Economics), Associate Professor of Philosophy and Socio-Economic Sciences Department |

| e-mail: lela@email.ru | e-mail: lela@email.ru |

| 125993, Россия, Москва, ул. Садовая-Кудринская, д. 9, кафедра философских и социально-экономических дисциплин. Тел. +7 (499) 244-84-56. | 9, Sadovaya-Kudrinskaya str., Moscow, Russia, 125993, Philosophy and Socio-Economic Sciences Department. Phone +7 (499) 244-84-56. |

| Статья посвящена экологическому аудиту как форме финансового контроля. Для России весьма актуальной задачей остается развитие такой формы финансового контроля, как экологический аудит эколого-хозяйственной деятельности предприятий. Он становится важным инструментом обеспечения экологической безопасности и устойчивого развития предприятий. Однако до сих пор нормативно-правовая база экологического аудита в России не сформирована. В статье раскрываются сущность и содержание понятия «экологический аудит», подробно рассматривается нормативное регулирование экологического аудита в России, который рассматривается автором как один из рыночных механизмов оценки экологической устойчивости предприятия и экономической эффективности его эколого-хозяйственной деятельности | The article is devoted to the environmental audit as a form of financial control (supervision). For Russia the very urgent task is the development of this form of financial supervision as an environmental audit of ecological and economic activities of enterprises. It becomes an important tool to ensure environmental security and sustainable development of enterprises. However, until now the regulatory framework of environmental audit in Russia is not formed. The article reveals the essence and the meaning of «environmental audit», details the normative regulation of environmental audit in Russia, which is regarded by the author as one of the market-based mechanisms for assessing the environmental sustainability of the enterprise and the cost-effectiveness of its ecological and economic a |

| Ключевые слова: устойчивое развитие; государственная политика; контроль; обеспечение экологической безопасности; охрана окружающей среды; рациональное природопользование; экологический аудит; экология. | Keywords: sustainable development; public policy; control; environmental security; environmental protection; environmental management; environmental auditing; environmental. |

Преобладающая ресурсная ориентация нашей экономики и возрастающий дефицит природных ресурсов делают контроль за рациональным и эффективным использованием этих ресурсов со стороны государства одним из важных условий стабильного и поступательного социально-экономического развития Российской Федерации, повышения уровня и качества жизни ее населения. В Российской Федерации разработана Комплексная программа реализации на национальном уровне решений, принятых на Всемирном саммите по устойчивому развитию.

Переход к экологически безопасному устойчивому экономическому развитию в России определен Указами Президента РФ от 04.02.1994 № 236 «О государственной стратегии Российской Федерации по охране окружающей среды и обеспечению устойчивого развития» и от 01.04.1996 № 440 «О концепции перехода Российской Федерации к устойчивому развитию».

Реализация концепции устойчивого развития в России предполагает социально, экономически и экологически сбалансированное развитие страны на основе рационального использования ресурсов, усиления экологической составляющей экономики и гармонизации экологических и экономических интересов общества в целом. Ужесточение требований законодательства, новые подходы к управлению в сфере охраны окружающей среды и другие факторы выдвигают в качестве приоритета развитие нового направления аудиторской деятельности — экологического аудита. Он становится важным инструментом обеспечения экологической безо¬пасности и устойчивого развития, а также формой финансового контроля за эколого-хозяйственной деятельностью экономических субъектов.

Контроль в области охраны окружающей среды — это система мер, направленных на предот¬вращение, выявление и пресечение нарушения законодательства в области охраны окружающей среды, обеспечение соблюдения субъектами хозяйственной и иной деятельности требований, в том числе нормативов и нормативных документов, в области охраны окружающей среды, рационального природопользования и обеспечения экологической безопасности производства.

Согласно действующему российскому законодательству, каждая организация обязана обеспечить рациональное природопользование, охрану окружающей среды, а также собственную защищенность от негативного воздействия загрязненной окружающей среды, которое может проявиться в виде воздействия опасных факторов на здоровье персонала, на состояние производственных сооружений, на ход технологических процессов. Кроме того, сбои в поставках сырья и материалов, ухудшение их качества могут сделать продукцию опасной для людей и окружающей среды и привести к огромным экономическим потерям для организации.

По мнению автора, экологический аудит — это независимая, комплексная, документированная проверка отчетности аудируемой организации и оценка экономической эффективности хозяйственной деятельности в области охраны окружающей среды, рационального использования природных ресурсов и обеспечения экологической безопасности. Экологический аудит является действенной формой финансового контроля эколого-хозяйственной деятельности предприятий.

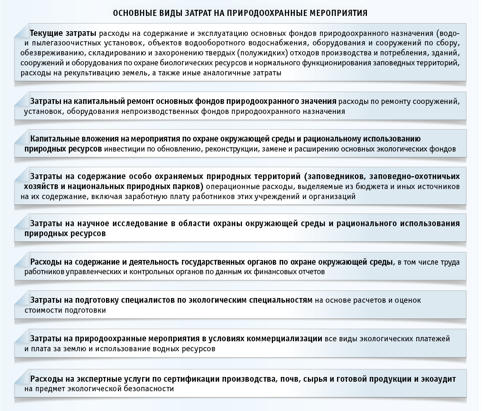

Эколого-хозяйственная деятельность предприятий связана прежде всего с расходами на природоохранные мероприятия. Предложенная автором собственная классификация затрат на природоохранные мероприятия представлена на рис. 1.

Рис. 1. Классификация затрат на природоохранные мероприятия (источник: составлено автором)

В экологическом аудите затрат на природоохранные мероприятия автор выделил следующие основные направления аудита (табл. 1).

Таблица 1. Основные направления аудита затрат на природоохранные мероприятия (источник: составлено автором)

| Основные направления аудита учета экологических затрат | Примечания |

|---|---|

| Расходы на приобретение лицензий (разрешений) для осуществления деятельности, оказывающей вредное влияние на окружающую среду | Включаются в соответствии с главой 25 НК РФ в себестоимость продукции (работ, услуг) |

| Плата за государственную экологическую экспертизу | Отражаются в соответствии с общими правилами бухгалтерского учета и Планом счетов бухгалтерского учета |

| Расходы на приобретение, строительство, реконструкцию и модернизацию объектов природоохранного назначения | Отражаются в соответствии с Планом счетов бухгалтерского учета и ПБУ 6/01 «Учет основных средств» |

| Платежи за загрязнение окружающей среды и другие виды воздействия (в пределах норм и сверх норм) | Отражаются в соответствии с Планом счетов бухгалтерского учета и постановлением Правительства РФ от 28.08.1992 № 962 «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия» |

| Платежи по договорам обязательного и добровольного экологического страхования | Предприятие должно организовать аналитический учет по счету 76 в разрезе договоров обязательного и добровольного страхования, а также в разрезе каждого договора |

| Расходы на оплату услуг сторонних организаций, осуществляемых по предписанию природоохранного органа | Отражаются в соответствии с общими правилами бухгалтерского учета и Планом счетов бухгалтерского учета |

| Расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения | Отражаются в соответствии с общими правилами бухгалтерского учета и Планом счетов бухгалтерского учета |

| Расходы по захоронению экологически опасных отходов | Отражаются в соответствии с общими правилами бухгалтерского учета и Планом счетов бухгалтерского учета |

| Расходы по оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов | Отражаются в соответствии с общими правилами бухгалтерского учета и Планом счетов бухгалтерского учета |

| Расходы на очистку сточных вод и др. | Отражаются в соответствии с общими правилами бухгалтерского учета и Планом счетов бухгалтерского учета |

| Расходы на содержание специального отдела по планированию и управлению природоохранной деятельностью | Отражаются расходы на оплату труда и отчисления от нее в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия |

| Расходы на ликвидацию последствий, приводящих к загрязнению | Отражаются на счете 91 «Прочие доходы и расходы» |

| Экологические налоги и платежи за загрязнение окружающей природной среды и др. виды воздействия (в пределах норм и сверх норм) | Платежи за предельно допустимые выбросы/сбросы в природную среду в пределах нормативов относятся на себестоимость продукции, сверх норм покрываются за счет собственных источников |

| Резервы | Образуются в соответствии с п. 72 Положения по ведению бухгалтерского учета и отчетности в РФ в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия |

Для проведения аудита учета «экологических» затрат автор предлагает использовать специальную форму рабочего документа аудитора «Аудит затрат на природоохранные мероприятия» (табл. 2).

Таблица 2. Рабочий документ аудитора «Аудит затрат на природоохранные мероприятия» (источник: составлено автором)

| № | Документ | Хозяйственная операция | Расчет аудитора | Записи в учете организации | Примечания | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Сумма, млн руб. |

Дебет | Кредит | Сумма, млн руб. |

Дебет | Кредит |

|

||||

| 1. Приобретение лицензий и разрешений на осуществление деятельности, оказывающей вредное влияние на окружающую среду | ||||||||||

| 1.1 | Акт приемки-передачи | Приобретена лицензия на осуществление деятельности, оказывающей вредное влияние на окружающую среду (срок действия лицензии — 1 год) | 12 000 | 97 (20) | 76 | 12 000 | 97 | 76 | ||

| 1.2 | Акт приемки-передачи | Приобретено разрешение на выброс/сброс загрязняющих веществ, размещение отходов (срок действия — 1 год) | 8 000 | 97 (20) | 76 | 8 000 | 97 | 76 | ||

| 1.3 | Платежное поручение, выписка с расчетного счета | Оплачены обязательства по приобретенной лицензии/ разрешения | 20 000 | 76 | 51 | 20 000 | 76 | 51 | ||

| 1.4 | Расчет | Отнесена в месяце, следующем за месяцем принятия к учету лицензии, доля расходов будущих периодов в размере 1/12 стоимости лицензии на счета затрат | 1 000 | 20, 23, 25, 26 |

97 | 1 000 | 20, 23, 25, 26 |

97 | ||

| 1.5 | Расчет | Отнесена в месяце, следующем за месяцем принятия к учету разрешения, доля расходов будущих периодов в размере 1/12 стоимости разрешения на соответствующие счета производственных затрат | 670 | 20, 23, 25, 26 | 97 | 670 | 20, 23, 25, 26 |

97 | ||

| 1.6 | Расчет | Начислена плата за природные ресурсы | 3 000 | 20 | 68 | 3 000 | 20 | 68 | ||

| 1.7 | Платежное поручение, выписка с расчетного счета | Перечислена плата за природные ресурсы | 3 000 | 68 | 51 | 3 000 | 68 | 51 | ||

| 2. Плата за государственную экологическую экспертизу | ||||||||||

| 2.1 | Счет-фактура | Начислена задолженность перед органом, проводившим государственную экологическую экспертизу | 3 000 | 20 | 76 | 3 000 | 20 | 76 | ||

| 2.2 | Платежное поручение, выписка с расчетного счета | Погашена задолженность | 3 000 | 76 | 51 | 3 000 | 76 | 51 | ||

| 3. Приобретение природоохранного оборудования | ||||||||||

| 3.1 | Накладная, счет-фактура | Поступило от поставщика оборудование, требующее монтажа | 4 000 | 07 | 60 | 4 000 | 07 | 60 | ||

| Отражена сумма НДС | 800 | 19.НДС | 60 | 800 | 19.НДС | 60 | ||||

| 3.2 | Счет-фактура | Акцептован счет автотранспортной организации за доставку оборудования | 1 000 | 07 | 76 | 1 000 | 07 | 76 | ||

| Отражена сумма НДС | 200 | 19.НДС | 76 | 200 | 19.НДС | 76 | ||||

| 3.3 | Акт приемки-передачи оборудования в монтаж, расчет | Списываются затраты по приобретению оборудования, сданного в монтаж | 5 000 | 08 | 07 | 5 000 | 08 | 07 | ||

| 3.4 | Акт приемки-передачи | Введено в эксплуатацию природоохранное оборудование | 5 000 | 01 | 08 | 5 000 | 01 | 08 | ||

| 3.5 | Платежное поручение, выписка с расчетного счета | Погашено с расчетного счета обязательство перед поставщиком | 4 800 | 60 | 51 | 4 800 | 60 | 51 | ||

| 3.6 | Справка бухгалтерии | Предъявлена к возмещению из бюджета сумма НДС | 200 | 68.НДС | 19.НДС | 200 | 68. НДС | 19.НДС | ||

| 3.7 | Справка бухгалтерии | Предъявлена к возмещению из бюджета сумма НДС | 800 | 68.НДС | 19 | 800 | 68.НДС | 19 | ||

| 3.8 | Ведомость амортизационных отчислений | Начислены амортизационные отчисления | 500 | 20, 23, 25, 26 | 02 | 500 | 20, 23, 25, 26 | 02 | ||

| 4. Затраты на строительство объектов природоохранного назначения | ||||||||||

| 4.1 | Счет, расчет | Начислена задолженность подрядчику за строительство объекта природоохранного назначения | 4 000 | 08 | 60 (76) | 4 000 | 08 | 76 | ||

| 4.2 | Счет-фактура | Начислен НДС от стоимости работ | 800 | 19.НДС | 60 (76) | 800 | 19.НДС | 76 | ||

| 4.3 | Акт приема-передачи объектов основных средств | НДС включается в стоимость законченного строительством объекта | 800 | 08 | 19.НДС | 800 | 08 | 19.НДС | ||

| 4.4 | Платежное поручение, выписка с расчетного счета | Погашена задолженность подрядчику | 4 800 | 60 (76) | 51 | 4 800 | 76 | 51 | ||

| 4.5 | Справка бухгалтерии | Предъявлена к возмещению из бюджета сумма НДС | 800 | 68.НДС | 19.НДС | 800 | 68.НДС | 19.НДС | ||

| 4.6 | Акт приемки-передачи | Законченный строительством объект принят в эксплуатацию | 4 800 | 01 | 08 | 4 800 | 01 | 08 | ||

| 5. Затраты на реконструкцию и модернизацию объектов природоохранного назначения | ||||||||||

| 5.1 | Расчет, счет-фактура | Начислена задолженность подрядчику за реконструкцию / модернизацию объекта природоохранного назначения | 2 000 | 08 | 60 (76) | 2 000 | 08 | 76 | ||

| Начислен НДС от стоимости работ | 400 | 19.НДС | 60 (76) | 400 | 19.НДС | 76 | ||||

| 5.2 | Счет-фактура | НДС включается в стоимость реконструированного/модернизированного объекта | 400 | 08 | 19.НДС | 400 | 08 | 19.НДС | ||

| 5.3 | Платежное поручение | Погашена задолженность подрядчику | 2 400 | 76 | 51 | 2 400 | 76 | 51 | ||

| 5.4 | Справка бухгалтерии | Предъявлена к возмещению из бюджета сумма НДС | 400 | 68.НДС | 19.НДС | 400 | 68.НДС | 19.НДС | ||

| 5.5 | Акт приемки-передачи | Реконструированный объект принят в эксплуатацию | 2 400 | 01 | 08 | 2 400 | 01 | 08 | ||

| 5.6 | Бухгалтерская справка | Отражен источник увеличения стоимости имущества организации | 2 400 | 91.2 | 86 | 2 400 | 91.2 | 86 | ||

| 6. Платежи по договорам обязательного и добровольного экологического страхования | ||||||||||

| 6.1 | Платежное поручение, выписка с расчетного счета | Перечисление сумм страховых платежей по договорам обязательного государственного и добровольного экологического страхования | 3 000 | 76.Расче-ты по стра-хованию | 51 | 3 000 | 76.Расче-ты по стра-хованию | 51 | Организовать аналитический учет по счету 76 | |

| 6.2 | Расчет | Начисление сумм страховых платежей по договорам обязательного государственного экологического страхования | 3 000 | 20, 23, 25, 26, 29, 44 | 76.Расче-ты по стра-хованию | 3 000 | 20, 23, 25, 26, 29, 44 | 76.Расче-ты по стра-хованию | ||

| 6.3 | Договор, расчет | Суммы страховых платежей по договорам добровольного экологического страхования в пределах норматива | 3 000 | 20, 23 | 76.Расче-ты по стра-хованию | 3 000 | 20, 23 | 76.Расче-ты по стра-хованию | ||

| 6.4 | Договор, расчет | Суммы страховых платежей по договорам добровольного экологического страхования, платежи по которым могут быть включены в себестоимость продукции, но срок начала договора не наступил или договор страхования заключен на длительный срок | 3 000 | 97 | 76.Расче-ты по стра-хованию | 3 000 | 97 | 76.Расче-ты по стра-хованию | ||

| 6.5 | Договор, расчет | Суммы страховых платежей по договорам добровольного экологического страхования, превышающие норматив | 3 000 | 91.2 | 76.Расче-ты по стра-хованию | 3 000 | 91.2 | 76.Расче-ты по стра-хованию | п. 11 ПБУ 10/99 | |

| 7. Затраты по оплате услуг сторонних организаций, осуществляемых по предписанию природоохранного органа | ||||||||||

| 7.1 | Распоряжение комитета, счет-фактура | Приобретен дополнительный фильтр для очистного сооружения (по предписанию территориального комитета по охране природы) | 1 500 | 07 | 60 | 1 500 | 07 | 60 | ||

| Отражена сумма НДС | 300 | 19.НДС | 60 | 300 | 19.НДС | 60 | ||||

| 7.2 | Акт приемки-передачи оборудования в монтаж | Фильтр передан в монтаж | 1 500 | 08 | 07 | 1 500 | 08 | 07 | ||

| 7.3 | Счет-фактура | Начислена задолженность за услуги сторонней организации за монтаж фильтра | 400 | 08 | 60 | 400 | 08 | 60 | ||

| Отражена сумма НДС | 80 | 19.НДС | 60 | 80 | 19.НДС | 60 | ||||

| 7.4 | Платежное поручение, выписка с расчетного счета | Оплачены счета: | ||||||||

| — поставщика за фильтр | 1 800 | 60 | 51 | 1 800 | 60 | 51 | ||||

| — подрядчика за монтаж | 480 | 60 | 51 | 480 | 60 | 51 | ||||

| 7.5 | Акт приемки-передачи основных средств | Введен в эксплуатацию фильтр | 1 900 | 01 | 08 | 1 900 | 01 | 08 | ||

| 7.6 | Распоряжение комитета, счет-фактура | Начислена задолженность перед сторонней организацией за проведение экологического мониторинга на рабочих местах по предписанию санитарно-эпидемиологической службы | 2 000 | 20 | 76 | 2 000 | 20 | 76 | ||

| Отражена сумма НДС | 400 | 19.НДС | 76 | 400 | 19.НДС | 76 | ||||

| 7.7 | Платежное поручение, выписка с расчетного счета | Перечислено с расчетного счета в погашение обязательства перед организацией | 2 400 | 76 | 51 | 2 400 | 76 | 51 | ||

| 7.8 | Справка бухгалтерии | Предъявлена к возмещению из бюджета сумма НДС | 780 | 68.НДС | 19.НДС | 780 | 68.НДС | 19.НДС | 300 + 80 + 400 = 780 | |

| 8. Текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранного назначения | ||||||||||

| 8.1 | Счет-фактура (счет) | Начислена задолженность подрядчику за ремонт основных фондов природоохранного назначения (очистных сооружений, золоуловителей, фильтров) | 2 000 | 20 | 76 | 2 000 | 20 | 76 | ||

| 8.2 | Счет-фактура | Отражен причитающийся к уплате НДС от стоимости работ | 400 | 19.НДС | 76 | 400 | 19.НДС | 76 | ||

| 8.3 | Платежное поручение, выписка с расчетного счета | Погашена задолженность подрядчику | 2 400 | 76 | 51 | 2 400 | 76 | 51 | ||

| 9. Расходы по захоронению экологически опасных отходов | ||||||||||

| 9.1 | Счет-фактура (счет) | Начислена задолженность специализированной организации по захоронению экологически опасных отходов | 18 750 | 20 | 76 | 18 750 | 20 | 76 | ||

| 9.2 | Счет-фактура | Отражен причитающийся к уплате НДС от стоимости работ | 3 750 | 19.НДС | 76 | 3 750 | 19.НДС | 76 | ||

| 9.3 | Платежное поручение, выписка с расчетного счета | Погашена задолженность подрядчику | 22 500 | 76 | 51 | 22 500 | 76 | 51 | ||

| 10. Расходы по оплате услуг сторонних организаций за прием, хранение и уничтожение экологически опасных отходов | ||||||||||

| 10.1 | Счет-фактура (счет) | Начислена задолженность сторонней организации за прием, хранение и уничтожение экологически опасных отходов | 8 000 | 20 | 76 | 8 000 | 20 | 76 | ||

| 10.2 | Счет-фактура | Отражен причитающийся к уплате НДС от стоимости работ | 1 600 | 19.НДС | 76 | 1 600 | 19.НДС | 76 | ||

| 10.3 | Платежное поручение, выписка с расчетного счета | Погашена задолженность подрядчику | 9 600 | 76 | 51 | 9 600 | 76 | 51 | ||

| 11. Расходы на очистку сточных вод | ||||||||||

| 11.1 | Счет-фактура (счет) | Начислена задолженность предприятию водоснабжения за очистку сточных вод | 8 000 | 20 | 76 | 8 000 | 20 | 76 | ||

| 11.2 | Счет-фактура | Отражен причитающийся к уплате НДС от стоимости работ | 1 600 | 19.НДС | 76 | 1 600 | 19.НДС | 76 | ||

| 11.3 | Платежное поручение, выписка с расчетного счета | Погашена задолженность подрядчику | 9 600 | 76 | 51 | 9 600 | 76 | 51 | ||

| РЕЗЕРВЫ | ||||||||||

| 12. Резерв на природоохранные мероприятия | ||||||||||

| 12.1 | Решение совета акционеров | Образован резерв на предстоящие природоохранные мероприятия | 10 000 | 20,23 | 96 | 10 000 | 20 | 96 | ||

| 12.2 | Счет-фактура, акт, накладная | Произведены расходы на природоохранные мероприятия выполненные силами сторонних организаций | 1 500 | 76 | 51 | 1 500 | 76 | 51 | Аналитический учет по счету 96 ведется в разрезе резервов | |

| 12.3 | Счет-фактура, акт, накладная | Налог на добавленную стоимость от суммы произведенных расходов на природоохранные мероприятия | 300 | 19.НДС | 76 | 300 | 19.НДС | 76 | ||

| 12.4 | Бухгалтерская справка | Списаны расходы на природоохранные мероприятия за счет зарезервированных средств | 1 800 | 96 | 76 | 1 800 | 96 | 76 | ||

| 13. Резерв на ремонт природоохранного оборудования | ||||||||||

| 13.1 | Решение совета директоров, учетная политика | Создан резерв на ремонт природоохранного оборудования | 10 000 | 20 | 96 | 10 000 | 20 | 96 | ||

| 13.2 | Счет-фактура, расчетная ведомость, акт приемки-передачи, ведомость амортизационных отчислений | Произведен текущий ремонт за счет средств резерва (подрядным или хозяйственным способом) | 8 000 | 96 | 60, 76, 20, 70, 69, 02 |

8 000 | 96 | 60, 76, 20, 70, 69, 02 |

||

| 14. Резерв по экологическим обязательствам | ||||||||||

| 14.1 | Решение совета директоров, учетная политика организации | Образован резерв по экологическим обязательствам (аналитический учет по счету 96 ведется по отдельным резервам) | ||||||||

| — за счет общехозяйственных расходов | 1 000 | 26 | 96 | 1 000 | 26 | 96 | ||||

| — за счет внереализационных расходов | 1 000 | 91.2 | 96 | 1 000 | 91.2 | 96 | ||||

| 14.2 | Счет-фактура, акт, накладная | Произведены расходы на природоохранные мероприятия | 1 000 | 76 | 51 | 1 000 | 76 | 51 | ||

| 14.3 | Счет-фактура, акт, накладная | Налог на добавленную стоимость от суммы произведенных расходов на природоохранные мероприятия | 150 | 19.НДС | 76 | 150 | 19.НДС | 76 | ||

| 14.4 | Бухгалтерская справка | Списаны расходы на природоохранные мероприятия за счет зарезервированных средств | 850 | 96 | 76 | 850 | 96 | 76 | ||

| 15. Экологические налоги и платежи за загрязнение окружающей природной среды и др. виды воздействия (в пределах норм и сверх норм) | ||||||||||

| 15.1 | Бухгалтерская справка | Начислены экологические налоги и платежи за предельно допустимые выбросы / сбросы загрязняющих веществ, размещение отходов в природной среде | 10 000 | 26 | 68 | 10 000 | 26 | 68 | ||

| 15.2 | Бухгалтерская справка | Начислены экологические налоги и платежи за превышение предельно допустимых выбросов / сбросов загрязняющих веществ, размещение отходов в природной среде | 3 600 | 91.2 | 68 | 3 600 | 91.2 | 68 | ||

| 15.3 | Платежное поручение, выписка со счета | Погашена задолженность по экологическим налогам и платежам | 13 600 | 68 | 51 | 13 600 | 68 | 51 | ||

| 16. Расходы на содержание специального отдела по планированию и управлению экологической деятельностью | ||||||||||

| 16.1 | Расчетная ведомость | Начислена заработная плата работникам специального отдела | 102 000 | 26 | 70 | 102 000 | 26 | 70 | ||

| 16.2 | Расчетная ведомость | Удержан НДФЛ | 13 260 | 70 | 68 | 13 260 | 70 | 68 | 102 000×13% | |

| 16.3 | Расчет | Произведены отчисления по страховым взносам в ПФР, ФСС, ФФОМС | 26 520 | 26 | 69 | 26520 | 26 | 69 | 102 000×26% | |

| 16.4 | Платежное поручение, выписка с расчетного счета | Погашена задолженность по НДФЛ | 13 260 | 68 | 51 | 13 260 | 68 | 51 | ||

| 16.5 | Платежное поручение, выписка с расчетного счета | Погашена задолженность по страховым взносам в ПФР, ФСС, ФФОМС | 26 520 | 69 | 51 | 26 520 | 69 | 51 | ||

| 16.6 | Расходный кассовый ордер | Выплачена заработная плата работникам | 88 740 | 70 | 50 | 88 740 | 70 | 50 | 102 000 — 13 260 | |

| 17. Расходы на ликвидацию последствий, приводящих к загрязнению окружающей среды | ||||||||||

| 17.1 | Акт, накладная | Списаны израсходованные на ликвидацию последствий аварий материалы и продукция | 1 000 | 91.2 | 10, 43 | 1 000 | 99.ЧР | 10, 43 | ||

| 17.2 | Расчетная ведомость | Отражены расходы на оплату труда рабочих, занятых в ликвидации последствий | 3 700 | 91.2 | 70 | 3 700 | 99.ЧР | 70 | ||

| 17.3 | Расчетная ведомость | Удержан НДФЛ | 481 | 70 | 68 | 481 | 70 | 68 | 370×13% | |

| 17.4 | Расчет | Произведены отчисления по страховым взносам в ПФР, ФСС, ФФОМС | 962 | 91.2 | 69 | 962 | 99.ЧР | 69 | 370×26% | |

| 17.5 | Платежное поручение, выписка с расчетного счета | Погашена задолженность по НДФЛ | 481 | 68 | 51 | 481 | 68 | 51 | ||

| 17.6 | Платежное поручение, выписка с расчетного счета | Погашена задолженность по страховым взносам в ПФР, ФСС, ФФОМС | 962 | 69 | 51 | 962 | 69 | 51 | ||

| 17.7 | Расходный кассовый ордер | Выплачена заработная плата работникам | 3 219 | 70 | 50 | 3 219 | 70 | 50 | 3700-481 | |

Экологический аудит, являясь инструментом обеспечения экологической эффективности предприятий, позволит решать государственные задачи в области охраны окружающей среды, рационального природопользования и обеспечения экологической безопасности Российской Федерации.

Анализ международного опыта свидетельствует о широком практическом применении государствами процедуры экологического аудита в качестве средства получения и оценки экологической информации о предприятии или ином хозяйственном объекте, выработки необходимых корректирующих мер и принятия решений на различных уровнях управления охраной окружающей среды и природопользованием. Коммерческие банки стали использовать экологический аудит в целях предупреждения риска неплатежей по ссудам своих заемщиков и банкротства в связи с их деятельностью, связанной с воздействием на окружающую среду. Во многих странах в настоящее время приняты национальные стандарты и специальные законодательные акты в области экологического аудита.

Если за рубежом экологический аудит получил широкое распространение, то в Российской Федерации работа по формированию правовой и нормативной базы, созданию соответствующих стандартов и документов в данной области только начинается, хотя определенный практический опыт в этом направлении имеется.

Изучение опыта организации и проведения экологического аудита определенным образом может помочь восполнить пробелы отечественного законодательства. Так, при разработке специального закона об экологическом аудите необходимо использовать положительный опыт зарубежных стран (Белоруссии, Казахстана, Украины) и мирового сообщества, а также хорошо зарекомендовавший себя в свое время отечественный опыт.

Для выработки единых методик по осуществлению экологического аудита, на взгляд автора, целесообразно принять Федеральный закон «Об экологическом аудите и экологической аудиторской деятельности».

В законе следует определить основы регулирования экологической аудиторской деятельностью в Российской Федерации:

- предмет, объекты и субъекты экологической аудиторской деятельности;

- правовое регулирование отношений в области экологической аудиторской деятельности;

- цели и принципы экологического аудита;

- случаи назначения обязательного экологического аудита и стимулы к проведению добровольного экологического аудита;

- место и роль аудиторского заключения в системе природоохранных мероприятий, ответственность за его недостоверность и нарушение сроков выдачи;

- права и обязанности экологических аудиторских организаций и заказчиков экологического аудита;

- меры ответственности экологических аудиторов при нарушении деятельности, контролируемой экологическими аудиторами;

- ограничения на проведение экологического аудита экологическими аудиторскими организациями, индивидуальными экологическими аудиторами;

- объекты и случаи проведения обязательного экологического аудита;

- меры по защите конфиденциальной информации, полученной при проведении аудита, и порядок использования такой информации;

- квалификационные требования к экологическим аудиторам, порядок их аттестации и повышения квалификации;

- меры реагирования и порядок действий должностных лиц государственного контрольного органа в случае нарушения требований к конт-ролю качества экологической аудиторской деятельности.

Общие процедуры проведения экологического аудита можно описать в подзаконных нормативных актах, чтобы сохранить возможности для творческого, индивидуального подхода к аудируемой организации или конкретному обследуемому объекту, учитывая их специфику.

Деятельность по проведению экологического аудита должна осуществляться аттестованными в установленном порядке экологическими аудиторами. Автор считает необходимым:

- возродить подготовку и аттестацию экологических аудиторов1 и создать межрегиональные аттестационные аудиторские комиссии, которые наделить полностью или частично полномочиями центральных комиссий;

- разработать программы специальных курсов для подготовки и ежегодного повышения квалификации экологических аудиторов, позволяющие проводить аудит в отдельных отраслях экономической деятельности, а если необходимо, то и методических пособий по этим программам;

- разработать новые единые программы и требования к повышению квалификации экологических аудиторов в связи с принятием Кодекса профессиональной этики аудиторов;

- создать единую для всех аудиторов базу данных выданных сертификатов повышения квалификации экологических аудиторов для более четкого выполнения обязанности по подтверждению соблюдения аудиторами требований об обучении по программам повышения квалификации;

- организовать эффективную систему контроля качества обучения аудиторов по программам повышения квалификации аудиторов в аккредитованных учебно-методических центрах едиными комиссиями или группами;

- объединить усилия с представителями других отраслей деятельности для решения задач совершенствования нормативной базы и внесудебного решения спорных вопросов;

- развивать международное сотрудничество с зарубежными профессиональными объединениями в области обучения, повышения квалификации экологических аудиторов (а также в области контроля качества, этики, противодействия легализации и отмыванию доходов и т. д.).

Важно, чтобы новый закон предусматривал преимущества для предприятий, проводящих добровольный экологический аудит:

- за проведение экологического аудита в добровольном порядке предприятию будет позволено утверждать нормативы выбросов и сбросов загрязняющих веществ в упрощенном порядке;

- отсрочить проведение плановых проверок регионального государственного экологического контроля;

- вычесть затраты на проведение экологического аудита из налогооблагаемой базы по налогу на прибыль хозяйствующего субъекта.

Специальный закон об экологическом аудите будет способствовать нормативно-правовому обеспечению регулирования экологической аудиторской деятельности и разработке национальных стандартов экологической аудиторской деятельности.

Нацеленный на охрану окружающей природной среды, рациональное природопользование и обеспечение экологической безопасности, закон будет способствовать созданию в Российской Федерации рынка высококачественных услуг в сфере экологического аудита и дальнейшего поступательного развития общественно значимой профессии экологического аудитора [8], которая обеспечит российский рынок и общество в целом объективной и надежной экологической информацией, профессии, действующей на благо экономики и общества [4].

Таким образом, в Российской Федерации созданы все необходимые предпосылки для законодательного оформления экологического аудита как вида предпринимательской деятельности на федеральном уровне. Так, имеются законы, дающие определение экологического аудита и устанавливающие рамки его компетенции, но одним из пробелов законодательства в данной области является непринятие мер наказания при нарушении деятельности, контролируемой аудиторами. По мнению автора:

- формирование правовых основ регулирования экологического аудита должно осуществляться в соответствии с действующим международным и национальным законодательством, в системе сочетания государственного и независимого профессионального регулирования;

- необходимо согласование органов государственной власти, компетентных в сфере природопользования и экологии, с органами стандартизации и контроля в целях подготовки основополагающего нормативного документа по вопросу экологического аудита;

- главным принципом системы нормативного регулирования экологического аудита должно явиться соответствие законодательных актов интересам долгосрочного устойчивого развития Российской Федерации.

В 2010 году Минприроды России совместно с Минэнерго России, Минфином России, Минэкономразвития России, Государственной корпорацией по атомной энергии «Росатом» был разработан проект Федерального закона «Об экологическом аудите и экологической аудиторской деятельности»2. В настоящее время законопроект дорабатывается министерством по замечаниям Государственно-правового управления Президента Российской Федерации. Следует отметить, что отсутствие закона, регулирующего экологический аудит, существенно сдерживает его развитие в России.

Библиографический список

References

| 1. Жаворонкова Н. Г., Максимов Е. Л. Обеспечение экологической безопасности в контексте Стратегии национальной безопасности России // LEX RUSSICA. — 2009. — № 6. — C. 1317–1328. | 1. Zhavoronkova N. G., Maksimov E. L. Obespechenie jekologicheskoj bezopasnosti v kontekste Strategii nacional’noj bezopasnosti Rossii [Ecological Safety in the Context of National Security Strategy of Russia] // LEX RUSSICA. — 2009. — № 6. — P. 1317-1328. |

| 2. Ибатуллин У. Г. Рынок экологических услуг: экологический аудит // Экономика природопользования. — 2001. — № 1. — С. 67. | 2. Ibatullin H. S. Rynok jekologicheskih uslug: jekologicheskij audit [The market for environmental services: environmental audit] // Jekonomika prirodopol’zovanija. — 2001. — № 1. — P. 67. |

| 3. Серов Г. П., Никитин А. Т., Фомин С. А. Экологический аудит. — М. : Изд-во МНЭПУ, 2000. — 44 с. | 3. Serov G. P. , Nikitin A. T., Fomin S. A. Jekologicheskij audit [Environmental audit]. — Moscow : Publishing House MNEPU, 2000. — 44 p. |

| 4. Чхутиашвили Л. В. Роль и место экологического аудита в системе государственного управления охраной окружающей среды Российской Федерации // Экологическое право. — 2015. — № 3. — С. 24–26. | 4. Chkhutiashvili L. V. Rol’ i mesto jekologicheskogo audita v sisteme gosudarstvennogo upravlenija ohranoj okruzhajushhej sredy Rossijskoj Federacii [The role and place of environmental audit in the public administration environment of the Russian Federation] // Jekologicheskoe pravo. — 2015. — № 3. — P. 24-26. |

| 5. Чхутиашвили Л. В. Нормативно-правовое регулирование аудиторской деятельности // Цивилист. — 2012. — № 1. — С. 28–32. | 5. Chkhutiashvili L. V. Normativno-pravovoe regulirovanie auditorskoj dejatel’nosti [Legal regulation of auditing activity] // Civilist. — 2012. — № 1. — P. 28-32. |

| 6. Чхутиашвили Л. В. Экологический аудит в Российской Федерации: перспективы развития и нормативно-правовое регулирование // Аудиторские ведомости. — 2012. — № 7. — С. 61–72. | 6. Chkhutiashvili L. V. Jekologicheskij audit v Rossijskoj Federacii : perspektivy razvitija i normativno-pravovoe regulirovanie [Environmental audits in the Russian Federation : Prospects for Development and legal regulation] // Auditorskie vedomosti. — 2012. — № 7. — P. 61-72. |

| 7. Чхутиашвили Л. В. Перспективы развития и нормативно-правовое регулирование экологического аудита в РФ // Теоретическая и прикладная экономика. — 2012. — № 1. — С. 131–153. | 7. Chkhutiashvili L. V. Perspektivy razvitija i normativno-pravovoe regulirovanie jekologicheskogo audita v RF [Prospects for the development and legal regulation of environmental audit in Russia] // Teoreticheskaja i prikladnaja jekonomika. — 2012. — № 1. — P. 131-153. |

| 8. Чхутиашвили Л. В. Актуальные вопросы подготовки экологических аудиторов как специалистов по охране окружающей среды // Актуальные проблемы российского права. — 2013. — № 6 (31). — С. 712–715. | 8. Chkhutiashvili L. V. Aktual’nye voprosy podgotovki jekologicheskih auditorov kak specialistov po ohrane okruzhajushhej sredy [Topical issues of training of environmental auditors as a specialist in environmental protection] // Aktual’nye problemy rossijskogo prava. — 2013. — № 6 (31). — P. 712-715. |

______________________________

1 Система подготовки и аттестации экологических аудиторов была введена в Российской Федерации с 1998 года. Подготовка экологических аудиторов осуществлялась по утвержденной Госкомэкологией России программе, включающей лекционный курс и практические занятия на действующих промышленных предприятиях. В Российской Федерации насчитывается около 450 экологических аудиторов, аттестованных Госкомэкологией России за период 1998-2000 гг.

2 В 2013-2014 гг. автор принимала участие в рабочей группе по подготовке Министерством природных ресурсов и экологии России проекта Федерального закона «Об экологическом аудите и экологической аудиторской деятельности».