СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 9. Второй этап развития русской школы бухгалтерского учета

Версия для сохранения и печати (<1 Мб)

«Бухгалтерский учет стоит выше всех наук и искусств, ибо все нуждаются в нем, а он ни в ком не нуждается. Без бухгалтерского учета мир был бы неуправляем и люди не смогли бы понимать друг друга».

Испанский деятель бухучета Бартоломео де Солозано

(начало XVII века)

В период второй половины XIX — XX веков в развитии счетоводства наступил этап становления его как науки.

Этому во многом способствовали значительные изменения в экономической жизни общества. В этот период в большинстве стран Европы начинает формироваться бухгалтерское законодательство. Этому во многом способствовали появление крупной промышленности, развитие путей сообщения, увеличение оборотов мировой торговли и, что очень важно, возникновение рынка ценных бумаг, который резко увеличил число участников рыночных отношений — внешних пользователей бухгалтерской информации.

Для этого периода в большинстве стран Европы становится характерным формирование бухгалтерского законодательства, составной частью которого был бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свои бухгалтерские отчеты, чтобы снизить размер риска со стороны акционеров, инвесторов и других внешних пользователей.

Первая половина ХIХ века была временем, когда в России западная бухгалтерская мысль была окончательно усвоена, переработана и развита.

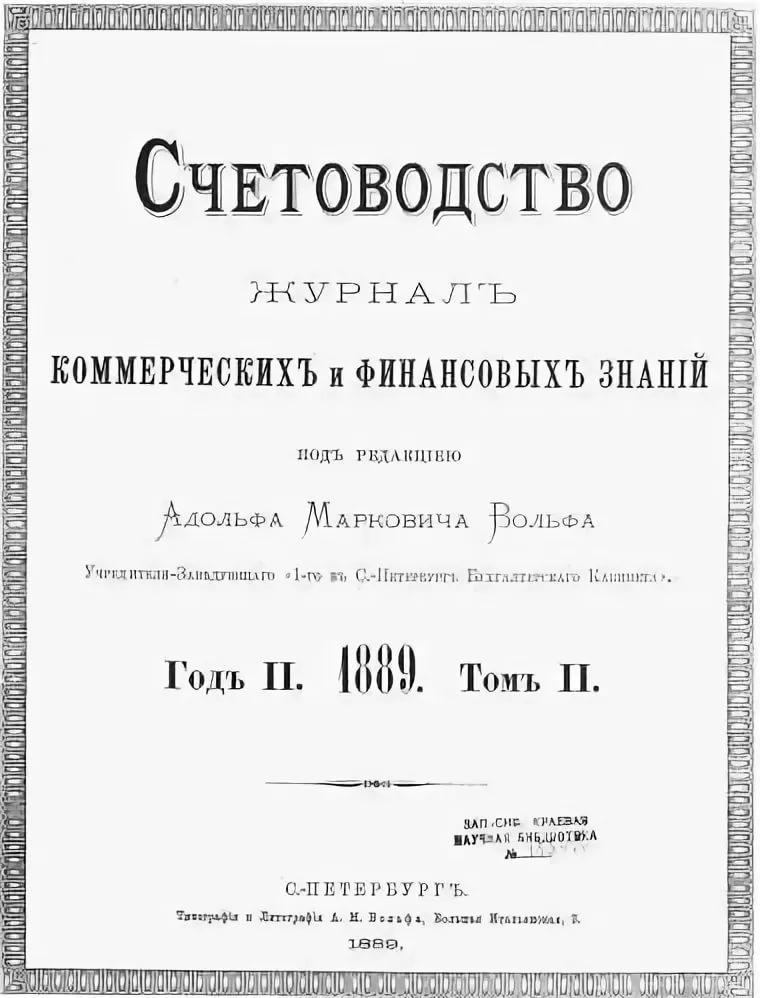

Во второй половине XIX века наступило время формирования систематических знаний о бухгалтерском учете, что позволило говорить о рождении новой науки. В это же время в России зарождались, формировались новые идеи, которые получили распространение и международное признание (тройная система Ф.В. Езерского и др.). Однако парадигма двойного учета оказалась достаточно прочной, для защиты и развития она нуждалась в новых людях. Эти люди нашлись. Они объединились в журнале «Счетоводство», который начал выпускаться в 1888 году. Именно этот год можно отнести к началу второго этапа развития русской школы бухгалтерского учета.

Во главе журнала стоял замечательный бухгалтер, человек с международной известностью — член Болонской академии счетоводов, действительный член национального общества итальянских счетоводов, член-корреспондент Коллегии бухгалтеров Урбино (город в Италии), с 1894 года — член-корреспондент Института нидерландских счетоводов — Адольф Маркович Вольф. Он и его сотрудники преследовали только одну цель — пропаганду и развитие двойной бухгалтерии.

Из его идей особенно плодотворной оказалась идея противопоставления науки, получившей в дальнейшем именование счетоведения, практике, названной счетоводством. Это положение стало общепризнанным сначала в петербургской школе, а потом и во всей России.

А.М. Вольф сумел противопоставить натиску практиков, считавших, что учет — это совокупность приемов, направленных на то, чтобы облегчить запись, идею о том, что самое важное, не как мы учитываем, а и зачем ведется учет.

Вокруг журнала «Счетоводство» сплотилась большая группа бухгалтеров, на его страницах опубликовано подавляющее большинство всех значимых для учета идей рубежа XIX — XX веков, обогативших как теорию, так и практику, и не потерявших своего значения по сей день.

Мощное развитие экономики вызвало огромный спрос на бухгалтеров. Количество курсов бухгалтеров, коммерческих училищ и школ в России значительно выросло. В это время были открыты классы бухгалтерии в училищах и гимназиях Одессы, Харькова, Москвы, Петербурга.

В 1880 году было образовано Петровское училище Санкт-Петербургского Купеческого Общества, в 1885 году — в Москве Александровское коммерческое училище, в 1896 году — Петровское общество распространения коммерческого образования. Михаил Владимирович Побединский основал в 1897 году Санкт-Петербургские частные счетоводные курсы.

Учреждались журналы по бухгалтерскому учету. О подготовке бухгалтерских кадров в высшей школе много писали в конце XIX— начале XX веков. Ученые второй половины XIX века А.В. Прокофьев, Ф. В. Езерский и А.М Вольф публиковали статьи о важности обучения счетоводов (бухгалтеров) в журналах «Счетовод», «Практическая жизнь», «Счетоводство».

И уже к началу XX века появилась необходимость в высшем коммерческом образовании. Экономическое отделение было образовано в Петербургском политехническом институте.

Таким образом, распространение бухгалтерских знаний и новых идей на втором этапе развития русской школы бухгалтерского учета шло по двум направлениям: образование и издательская деятельность.

Список использованной литературы (источники):

- ru.wikipedia.org

- А. П. Крюкова "Из истории подготовки бухгалтеров в России.

- Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления /В.Р. Банк, А.А. Солоненко, Т.А. Смелова, Б.А. Карташов: Учеб. пособие / ВолгГТУ. — Волгоград, 2006.

- accountology.ucoz.ru

- www.bibliofond.ru/view.aspx?id=789313

- www.ippnou.ru/print/004216/