СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 8. С.Ф. Иванов и Э.Э. Фельдгаузен — основоположники нормативного метода в учете

Версия для сохранения и печати (<1 Мб)

«Промышленное дело, лишенное действительной помощи бухгалтерии, подобно судну без руля, может совершать свой путь лишь до тех пор, пока плесо широко и погода благоприятствует».

В.Д. Белов

Сергей Флегонтович Иванов предположительно родился в Москве, дата рождения неизвестна.

С 1896 по 1915 годы находился на государственной службе: работал в Новгороде, Могилеве, Москве.

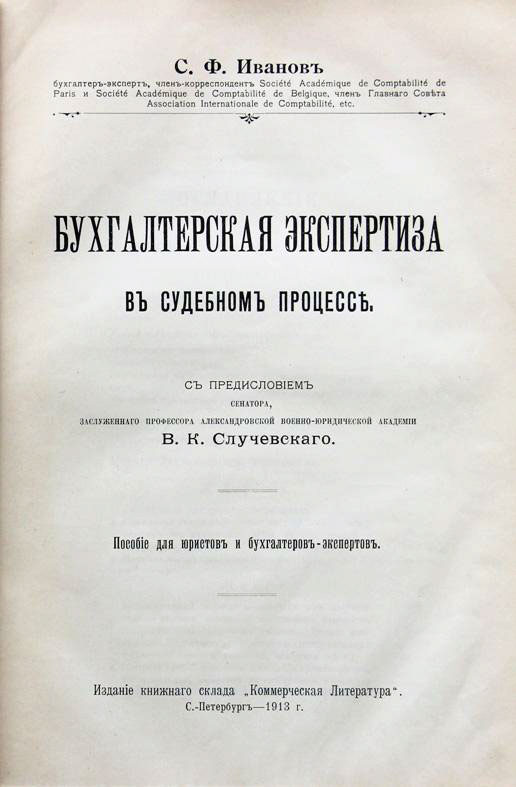

Он уделял много внимания истории развития бухгалтерского учета, был крупнейшим дореволюционным специалистом по бухгалтерской экспертизе, известным не только в России, но и в Европе.

Он имел большой практический опыт работы экспертом в судебных делах, являлся членом Международного Библиографического института, членом-корреспондентом Академических обществ бухгалтеров в Париже и Бельгии, членом Главного совета Международной ассоциации бухгалтеров. Он, кроме прочего, служил бухгалтером Акцизного управления, переводил литературу европейских авторов по специальности.

С.Ф. Иванов печатался во многих специализированных журналах: «Коммерческое образование», «Коммерческая школа и жизнь», «Новости коммерческой литературы», и др. Основными сферами его интересов были судебно-бухгалтерская экспертиза и отраслевой учет (производство алкогольной продукции).

Его труд «Бухгалтерская экспертиза в судебном процессе» сделал его знаменитым не только в отечественных кругах ученых, но и за рубежом.

Приведем одну цитату из этой книги:

«Эксперт, пишет С.Ф. Иванов, это нередко единственный ключ в руках правосудия к раскрытию хитросплетенного преступления в области одного «из лучших изобретений человеческого ума» (имеется в виду бухгалтерский учет); эксперт — это тот «Сезам, отворись» наших дней, для которого ясны и понятны все замаскированные ходы недобросовестных героев антиобщественных стремлений и попыток в царстве «дебета и кредита».

Велик научный вклад С.Ф. Иванова в развитие производственного учета. Он еще в 1872 году упоминал в своих работах о внедрении качественно новой методики учета в производстве. Именно Иванов заявил о важности таких показателей как стоимость потраченного на производство и оставшегося в производстве материала и сырья.

Данная цель поставила перед ученым задачу — создать специальные счета для учета специальных расходов. Он предложил систему счетов производства, которые сейчас мы называем калькуляционными статьями.

Конечно, наименования калькуляционных статей с тех пор претерпели множество изменений, но идея была революционной и была принята в кругах счетоводов тех времен.

Следующим открытием в производственном учете можно считать идею Иванова о применении нормирования затрат. Он предлагал определять нормы расходов для производства той или иной продукции и учитывать их на счетах производства. Остальные же расходы он предложил учитывать на специальных счетах без отнесения их на себестоимость продукции.

Говоря современным языком, Иванов предложил относить на себестоимость произведенной продукции только прямые затраты.

В современной практике бухгалтерского учета на производственных предприятиях очевиден существенный вклад С.Ф. Иванова в революционных предложениях относительно такого сложного участка бухгалтерского учета, как производство.

Одна только идея нормирования затрат смогла воплотить в жизнь систему контроля производственных процессов, учета отклонений от норм. Целью учета отклонения от норм затрат является возможность своевременного оперативного решения производственных задач.

Сергея Флегонтовича Иванова и Эдуарда Эдуардовича Фельдгаузена по праву считают основоположниками нормативного направления. Они заложили основы управленческого анализа затрат, ввели понятие нормирования затрат, разделения затрат на прямые и косвенные.

Фамилия Фельдгаузен не была распространенной в регионах России и соседних стран. В сохранившихся летописных протоколах однофамильцы являлись важными персонами из русского псковского купечества в XVIII — XIX веков, имеющими в своем распоряжении существенную государеву привилегию. Исторические свидетельства фамилии можно увидеть в таблице переписи населения Руси в период царствования Иоанна Грозного. Предположительно Эдуард Эдуардович принадлежал к потомкам знатной фамилии.

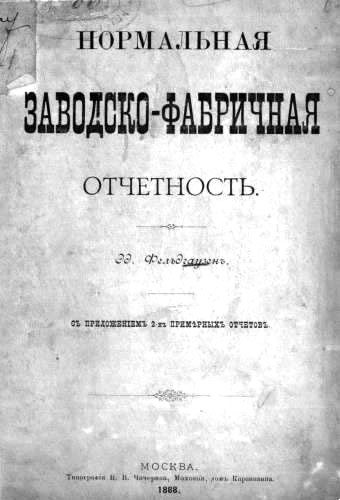

Свою карьеру он строил, осуществляя учетный процесс на фабриках и заводах. В процессе работы Э.Э. Фельдгаузен много изучал историю развития бухгалтерской мысли, пытаясь усовершенствовать процесс учета на предприятии. Практикуя бухгалтерский учет, он неоднократно издавал свои статьи в печатных изданиях по счетоводству, но главной его работой стала «Нормальная заводская отчетность», изданная в 1888 году.

Фельдгаузен видел в учете средство управления предприятием, отождествляя при этом такие понятия, как контроль и учет. Ему принадлежит первая попытка введения в калькуляцию методов, получивших развитие в системе стандарт-кост и нормативном учете.

В своей работе он описал практику металлического завода.

Ключевым термином в работе был его термин «нормальная отчетность».

Главная мысль книги была построена на том, что все затраты производства могут и должны быть нормативными. Если предприятие выпускает одну и ту же продукцию, используя постоянно одни и те же ресурсы (материалы, трудозатраты и т.п.), то должна быть и норма расхода таких ресурсов на единицу продукции. Такие нормы Эдуард Эдуардович Фельдгаузен предлагал утверждать специально созданными на предприятии комиссиями и пересматривать их один раз в десять лет.

Далее в учете регистрируются отклонения от этих норм, причем все отклонения показываются как прибыли и убытки. Общий расчет выполняется один раз в месяц.

Структура себестоимости у Фельдгаузена выглядит так:

(материалы + топливо + жалованье — стоимость побочных продуктов + брак и угар) = цеховая цена + процент прямых расходов, распределяемых пропорционально цеховым ценам, = техническая цена + процент косвенных расходов, распределяемых пропорционально техническим ценам, = коммерческая цена.

Здесь амортизация рассматривается как накладные расходы.

Э.Э. Фельдгаузен подверг критике практиковавшиеся в его время методы распределения общих расходов пропорционально весу готовых изделий, либо стоимости их, или стоимости материалов, или заработной плате. Эти методы, по его мнению, недостаточны, так как не учитывают совокупных усилий всех факторов производства.

Однако предложения Фельдгаузена не получили признания со стороны современников. Главным предметом критики явились нормативы, при этом утверждалось, что отклонения типичны, поэтому учет их становится более трудоемким и сложным, чем прямой учет затрат.

И только в 1929 году о его работе вспомнили, когда делегация советских ученых изучала в США метод учета затрат «Стандарт-кост».

Оказалось, что русский ученый предугадал неизбежность внедрения в учет нормативного метода.

Таким образом, Эдуарда Эдуардовича Фельдгаузена можно смело считать отцом современных системы стардарт-кост и нормативного метода учета затрат, опередившим официальное появление этих методов на десятки лет.

Список использованной литературы (источники):

- student.zoomru.ru/

- economics.studio/buh-uchet/traditsionalistyi-novatoryi-russkoy-shkole.html

- mirznanii.com/a/20176-30/istoriya-bukhgalterskogo-ucheta-i-audita-30

- buhlabaz.ru/bukhgalterckij-uchet/istoriya-bukhgalterskoj-mysli

- accountology.ucoz.ru/index/quot_normalnaja_zavodsko_fabrichnaja_otchetnost

- www.webkursovik.ru/kartgotrab.asp?id=-109157

- otherreferats.allbest.ru/audit/00052504_0.html