СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 66. История налогообложения в РСФСР

Версия для сохранения и печати (1,1 Мб)

История налогообложения является неотъемлемой частью истории государства. Нужда в налогах возникает с момента образования государства, ибо без финансового обеспечения оно не может функционировать. На первом этапе, в послеоктябрьский период (1918 — 1922 годы), налоговая система России практически ликвидируется. После революции основная тяжесть налогов была переложена на имущие классы. В годы гражданской войны главную роль играли не налоговые поступления, а прямая экспроприация буржуазии. Применялась контрибуция с богатых ‑ высокие «чрезвычайные революционные разверстки», за счет которых государственная казна пополнялась на 80%. Пытаясь пополнить бюджет, в рамках преодоления финансового кризиса проводились конфискации и реквизиции ценностей, золота, денежных средств у зажиточного населения, Церкви. В условиях полного расстройства экономической и финансовой системы государство, по сути, перешло от налогообложения к экспроприации.

При этом, не имея своей системы налогообложения, новое правительство предпринимало попытки взимать дореволюционные налоги. Об этом свидетельствует установление подоходного налога, налога на прирост прибылей с торговых и промышленных предприятий и доходов от личных промыслов, единовременного сбора, подомового, поземельного налога; а из местных налогов собирались земский сбор, квартирный налог, трактирный сбор и др.

В дальнейшем неоднократно вносились изменения в закон о подоходном налоге, реорганизовывался промысловый налог, был введен 5-процентный сбор с оборота всех торговых предприятий. Взимались патентный и гербовый сборы. Проводилась попытка в 1918 году заменить акциз обязательными начислениями к цене товаров в пользу государства, но впоследствии это нововведение было отменено.

Однако в условиях Гражданской войны и натурализации народного хозяйства все денежные налоги были отменены и взимались в натуральной форме. С октября 1918 года был введен натуральный налог. Ставки его исчислялись в пудах зерна, были дифференцированы в зависимости от размера посевной площади, количества членов семьи и количества голов скота.

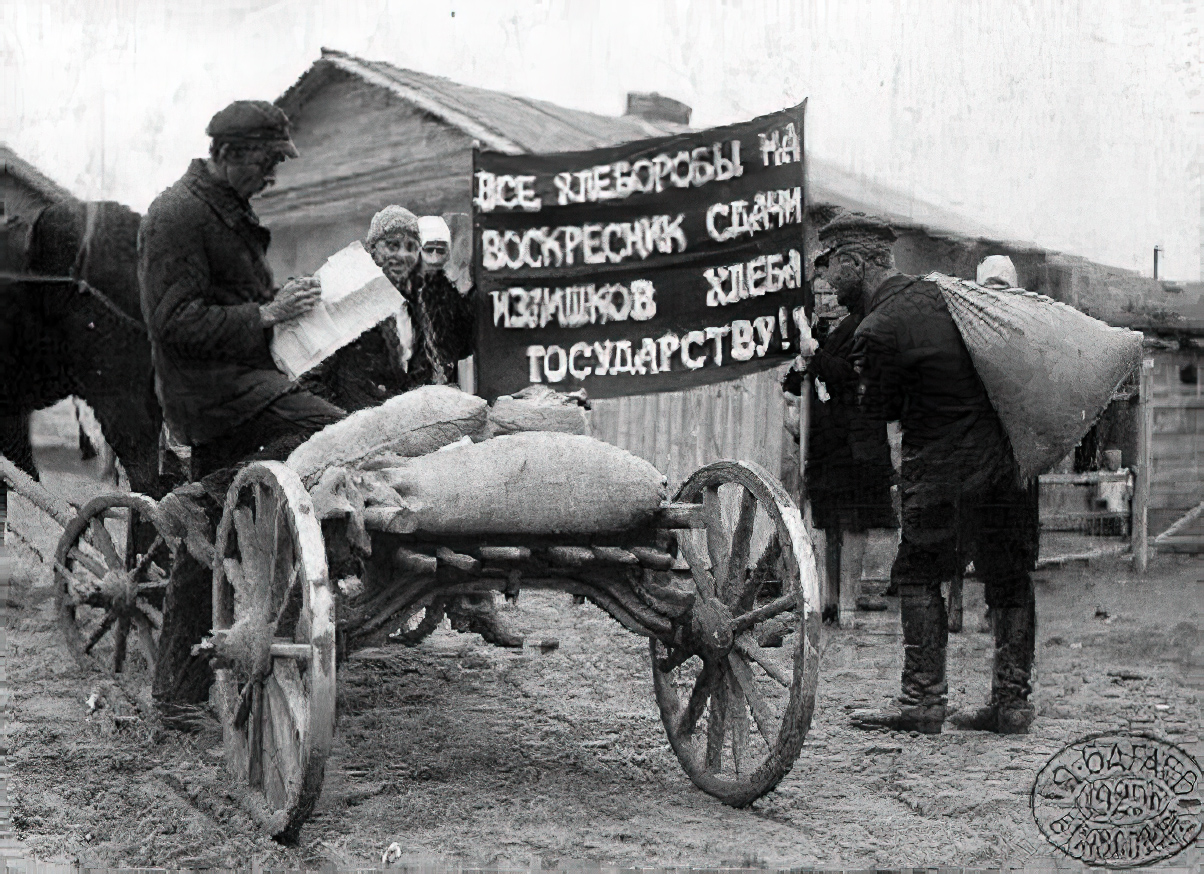

В январе 1919 года он был заменен продразверсткой, т.е. обязательной сдачей крестьянами сельскохозяйственной продукции государству. Введение продразверстки было основано на классовом принципе: максимальная норма — для кулацких хозяйств, минимальная — для бедняцких.

В силу нескоординированной политики и ее социально-классовой направленности, нехватки денежных средств Декретом ВЦИК и СНК от 30 октября 1918 года был введен единовременный чрезвычайный десятимиллиардный революционный налог, дополнявший собой систему регулярных прямых налогов. Налог был введен для того, чтобы изъять денежные средства у контрреволюционных элементов и обратить изъятое на неотложные нужды революционного строительства и оборону страны.

Этот налог взимался по раскладочной системе: общая сумма налога раскладывалась по губерниям, городам, уездам и волостям, а затем — по плательщикам. Согласно декрету эта раскладка должна была производиться таким образом, чтобы всей своей тяжестью налог пал бы на богатую часть городского населения и богатых крестьян. Городская и деревенская беднота полностью освобождалась от уплаты налога, средние слои населения облагались по невысоким ставкам. В сельской местности волостные Советы определяли размер налога для отдельных хозяйств совместно с комитетами бедноты против кулачества. Чрезвычайный налог дал вместо 10 млрд. рублей всего около 1,5 млрд. руб.

Главным источником доходов местных бюджетов в этот период становится разовый сбор за торговлю, изначально установленный Положением о денежных средствах и расходах местных Советов от 3 декабря 1918 года. Местным Советам предоставлялась возможность согласно принятым в 1919, 1921 и 1922 годах Декретам об изменении перечня местных налогов и сборов взимать в городских поселениях сбор за продажу скота на рынке, а также местный разовый сбор за подвижную торговлю с лиц, производящих не облагаемую промысловым налогом продажу товаров в разнос или в развоз.

В административно-управленческом плане новым финансовым органом стал Народный комиссариат финансов (Наркомфин), учрежденный 8 ноября (26 октября) 1917 года. В 1918 году были созданы финотделы как местные налоговые органы, в этом же году легализован институт сборщиков налогов. В дальнейшем (с 3 февраля 1921 года) деятельность Наркомфина была приостановлена, взимание налогов заморожено.

В 1921 году по решению X съезда Российской коммунистической партии (большевиков) (РКП(б)) Советское государство приступило к реализации новой экономической политики (НЭПа). Налоговая политика в этот период менялась коренным образом, фактически она создавалась заново. В силу нестабильного финансового положения государства и обесценивания национальной валюты в первые годы НЭПа продолжали взиматься натуральные налоги в сельском хозяйстве, при этом продразверстка была заменена продналогом (введен в 1921 году), взималась также трудовая гужевая повинность(введена в 1921 году).

В 1922 — 1923 годы начинает осуществляться сбор единого натурального налога, который заменил собой продналог на некоторые сельхозпродукты.

В эти же годы взимались единый общегражданский, трудгужналог (взамен одноименной повинности), подворно-денежный налог, а затем на смену им пришел единый сельскохозяйственный налог, утвержденный Декретом ВЦИК и СНК от 10 мая 1923 года.

Для горожан в 1922 году был установлен единый подоходный налог, при этом он делился на основной и прогрессивный. Помимо перечисленных налогов, в период НЭПа взимались: подворный налог, промысловый налог, квартирный налог (взимался с 1927 года), военный налог (введен в 1925 году), налог с наследств и дарений (введен в 1926 году), акцизы (на гильзы, вино, спирт, галоши, сахар, чай, мед и т.д.), пошлины (патентная, судебная).

Кроме того, были введены некоторые новые налоги: косвенный налог с демонстрации кинофильмов, классовые налоги: индивидуальное обложение кулацких хозяйств сельскохозяйственным налогом (введен в 1929 году), налог на сверхприбыль (введен в 1926 году).

В этот же период существовали следующие сборы: патентный, канцелярский, прописочный сбор на нужды жилищного и культурно-бытового строительства, гербовый сбор.

Не обошлось и без чрезвычайных налогов: единовременный налог на нужды населения, пострадавшего от неурожая в 1921 году, а через несколько месяцев, в 1922 году, — единовременный общегражданский налог, целью взимания которого была помощь в преодолении последствий голода.

Таким образом, налоговая политика Советской России в период «военного коммунизма» и НЭПа в первую очередь строилась на сознательном отказе от налогового права в пользу фискальной неправовой необходимости и, во-вторых, на использовании налогового механизма для завершения экспроприации (конфискации) всего имущества у проигравшего революцию имущего класса в пользу нового правительства.

При этом, перераспределяя в свою пользу все богатства страны, новая власть в период «военного коммунизма» отвергает право частной собственности и уничтожает всякую экономическую деятельность независимых от нее хозяйствующих субъектов. Как следствие, государство лишает себя базы (доходного источника) для взыскания новых налогов.

Список использованных источников:

- histrf.ru

- infopedia.su

- opisdela.ru

- life-prog.ru

- economy-ru.info

- www.nalog.ru

- wiselawyer.ru

- statehistory.ru