СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выпуск 154. Уход от налогов: мошеннические схемы. Часть 2

Версия для сохранения и печати (<1 Мб)

Теневая площадка, о которой мы рассказывали в прошлом выпуске, подключала рестораны к схеме с подменными кассами и терминалами для банковских карт. Таким образом, платежи клиентов проходили минимум через три кредитные организации, после чего переходили к двум процессинговым компаниям. Впоследствии деньги переводились к организациям, которые не причастны к ресторанному бизнесу, но могли генерировать наличные. Благодаря этой цепочке безналичные средства ресторанов превращались в неинкассированную наличность.

Организаторы схемы, как выяснили в контрольных органах, представляли свои услуги в своеобразном «шоуруме» в Москве. Здесь подписывались бумаги, а клиентам объясняли как отслеживать скрытую выручку. Здесь же настраивались поддельные кассы и терминалы.

Уклонение от уплаты налогов — налоговое правонарушение, а при значительной сумме — уголовное преступление. За него могут оштрафовать, направить на принудительные работы или лишить свободы.

ФНС России отчиталась о расследовании налоговых преступлений в 2022 году. Налоговики проанализировали 45 схем уклонения от уплаты налогов и рассказали о типичных нарушениях, которые они успешно выявляют. В письме ФНС России рассказывает как предприниматели и руководители компаний используют фирмы-однодневки для занижения налоговой базы, а также технические компании, которыми руководят номинальные директора.

Федеральная налоговая служба регулярно находит фирмы, оформленные на подставных лиц. Как правило, это родственники настоящих руководителей бизнеса, работники компаний или случайные люди, готовые стать номиналами за деньги. Они подписывают бумаги по распоряжению настоящего владельца, но не принимают никаких самостоятельных решений — а это незаконно.

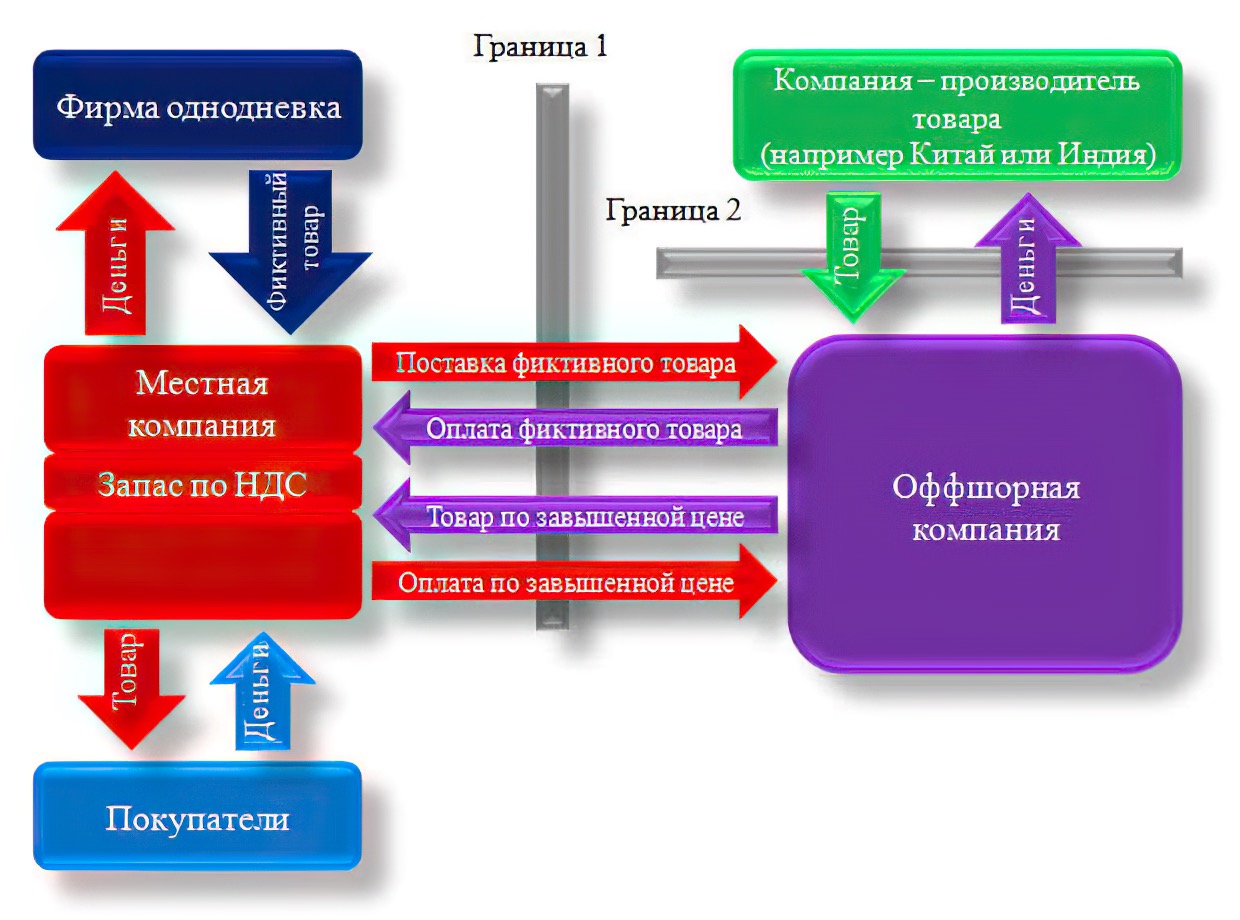

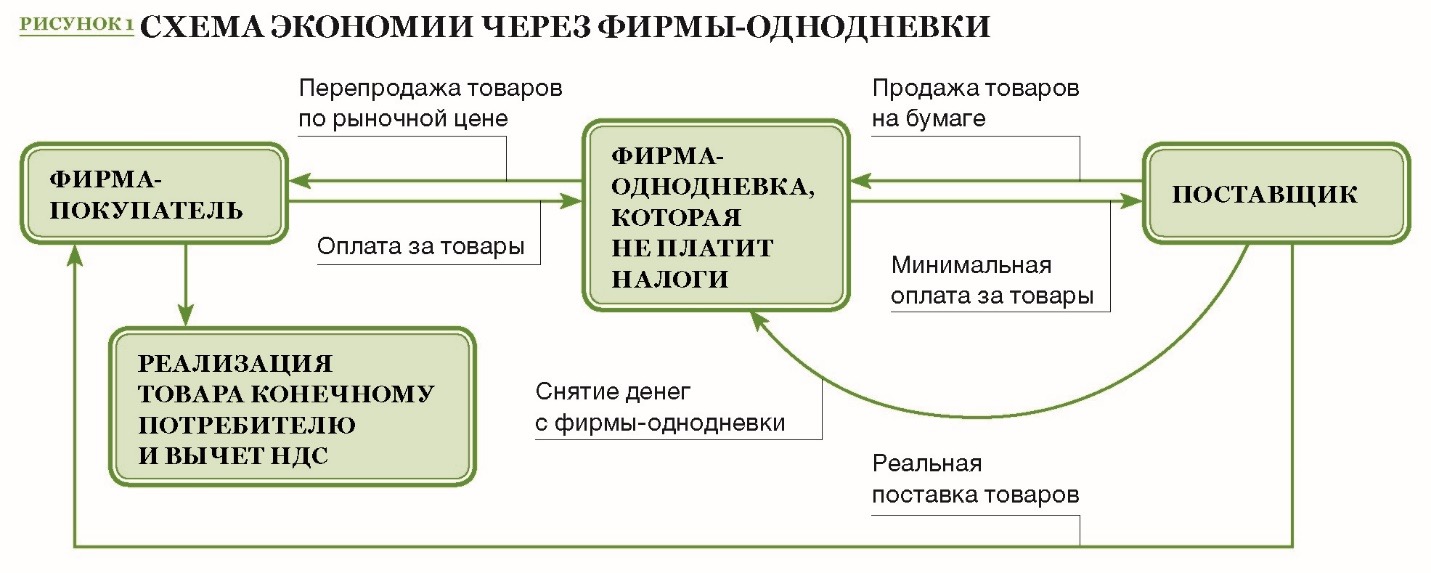

Фирмы-однодневки, дабы прикрыть незаконный характер поступивших денежных средств, заключают фиктивные сделки с основной организацией: договоры подряда, займа, поручения, купли-продажи, поставки, оказания услуг, лизинга, агентские договоры и т.д. В большинстве случаев затем контрагенты не могут подтвердить данные о наименовании, ассортименте, количестве и (или) цене товара/услуги.

По данным ФНС России, руководители компаний регистрируют на родственников или доверенных лиц такие фирмы и заключают с ними фиктивные договоры, чтобы уменьшить налоговую базу.

Так, например, житель Республики Крым зарегистрировал ООО на своих родственников и организовал схему уклонения от уплаты налогов для компании с помощью фирм-однодневок. Он заключал с ними фиктивные контракты на аренду спецтехники, тем самым занижая базу для налогообложения. На деле же техника принадлежала ему как индивидуальному предпринимателю. В итоге схему раскрыли, а предпринимателя привлекли к ответственности.

Налоговики и следователи могут заподозрить, что бизнес работает с фирмой-однодневкой при таких условиях:

- бухгалтерский учёт нескольких компаний-партнеров ведёт один и тот же человек;

- несколько фирм зарегистрированы по одному адресу;

- компании, заподозренные в фиктивных операциях, пользуются одним IP-адресом.

Вместе с тем, чтобы придать таким сделкам законный характер, субъектами ведётся формальный документооборот: составляются фиктивные бухгалтерские и иные документы, такие как ордера, платёжные поручения, акты приёма-передачи, счета-фактуры, акты выполненных работ, товарные накладные, требования-накладные, универсальные передаточные документы, путевые листы, книги продаж, книги покупок, акты сверок, графики лизинговых платежей, дополнительные соглашения к договорам, заказ-наряд и др. В платёжных документах в графе «Назначение платежа» обычно указываются пространные формулировки: по договору подряда, по договору займа и т.д., без добавления конкретных реквизитов. Раскрыть подобные схемы в дальнейшем не составляет труда, так как на поверку каких-либо доказательств реальности совершения указанных сделок у контрагентов попросту нет.

Список использованных источников