СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Выступления спикеров Конгресса ИПБ России — 2021. День 2

Крашенинникова Марина Александровна

Начальник Управления налогового мониторинга ФНС России.

Планы ФНС России по развитию налогового мониторинга

Марина Александровна напомнила участникам Конгресса, что налоговый мониторинг — форма налогового контроля, переход на которую осуществляется добровольно, в заявительном порядке. Данная форма контроля заменяет выездные камеральные проверки.

В рамках налогового мониторинга уникальный инструмент получения мотивированного мнения налогового органа с адресным разрешением спорных и неопределенных налоговых моментов. Также для улучшения качества и скорости налогового контроля в рамках налогового мониторинга идет большой пул информации по раскрытию системы внутреннего контроля, которую применяет налогоплательщик. Налоговый мониторинг базируется на цифровых инструментах и платформах.

Марина Александровна разъяснила, что такое налоговый мониторинг, сделала обзор основных принципов налогового мониторинга, подробно рассмотрела переход от традиционных форм налогового контроля, отдельно остановилась на системе внутреннего контроля и получении мотивированного мнения. Рассказала, какие новые требования применяются к участникам налогового мониторинга, об изменении критериев для вступления, о регламенте и способах информационного взаимодействия, представлении документов через информационные системы организации, порядке представления документов, об автоматизации налогового мониторинга и совершенствовании информационного взаимодействия. Представила план график нормативно-правовых актов, который содержит утвержденные нормативные правовые акты и проекты приказов, которые разработаны для реализации Федерального закона № 370.

М.А. Крашенинникова обратила внимание, что в ФНС России действует горячая линия по методологическому сопровождению налогового контроля, и все вопросы, возникающие у налогоплательщиков можно направлять на горячую линию. Также формируется база знаний по каждому из нормативных актов в удобном медийном формате видеоматериалов и презентаций.

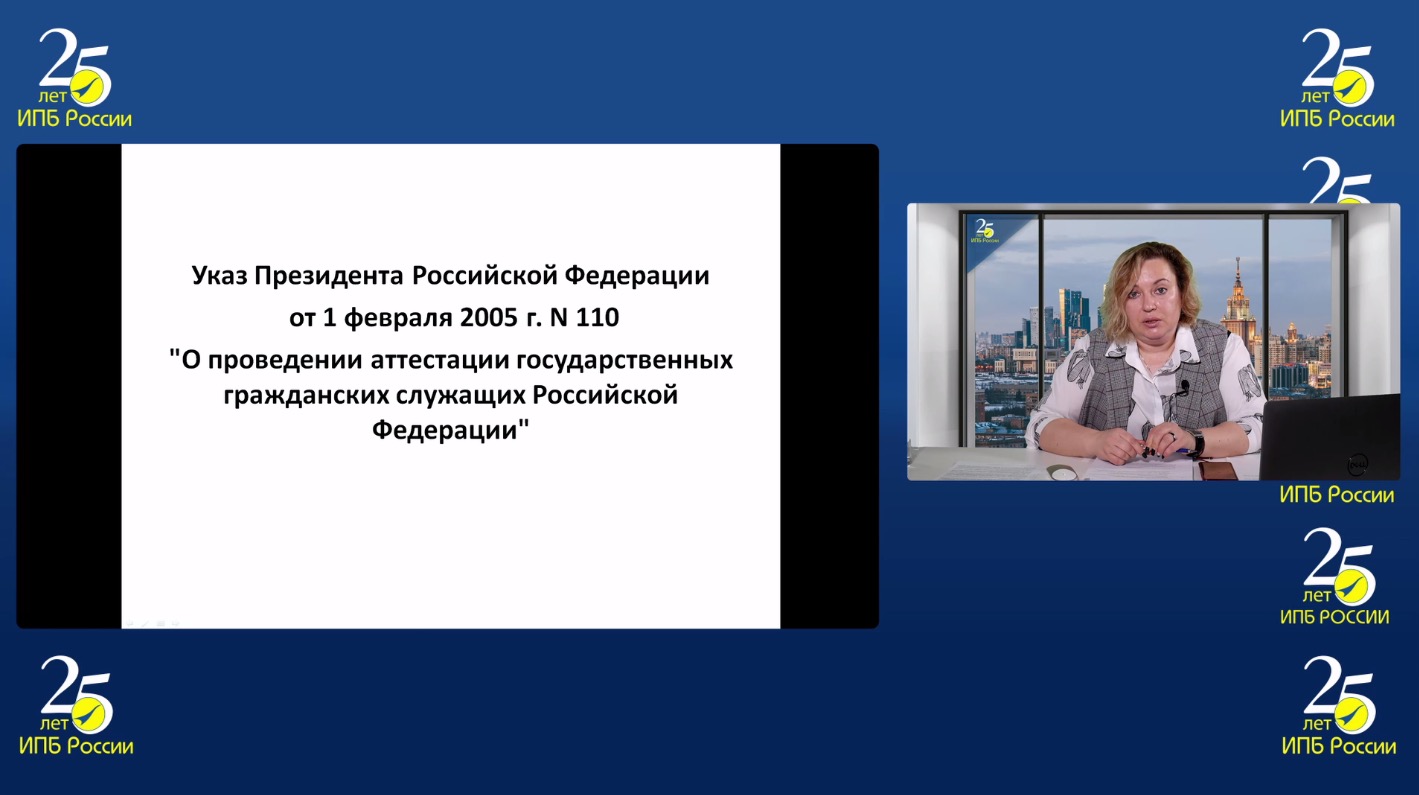

Надежда Николаевна Карпенко

К.э.н., начальник отдела кадров и безопасности МИ ФНС России по ЦОД №4.

Изменения в трудовом законодательстве в 2021 году: обзор и комментарии. Актуальные вопросы кадрового делопроизводства

В настоящий момент, то что касается кадрового делопроизводства и трудового законодательства, многие законы и подзаконные акты на сегодняшний момент трактуются по-разному.

Надежда Николаевна напомнила, что все подзаконные акты и нормативные документы, которые были приняты на территории Российской Федерации до 2000 — 2002 годов и документы, действующие со времен СССР, действуют только в той части. Которая не противоречит Трудовому кодексу РФ.

Не смотря на поручение Правительства, которое было дано ещё два года назад, и говорило о том, что все эти нормативные акты необходимо привести в соответствии с действующими нормами Трудового кодекса РФ, на сегодняшний момент многие из них действуют и не отменены.

Поэтому практика с учетом происходящих изменений трактуется совершенно по-другому.

Надежда Николаевна рассказала об изменениях, произошедших в трудовом законодательстве, как нужно трактовать те или иные нормы, рассмотрела арбитражную практику.

Медведев Александр Николаевич

К.э.н., аудитор, консультант по налогам и сборам I категории.

Договор под контролем бухгалтера: оцениваем риски

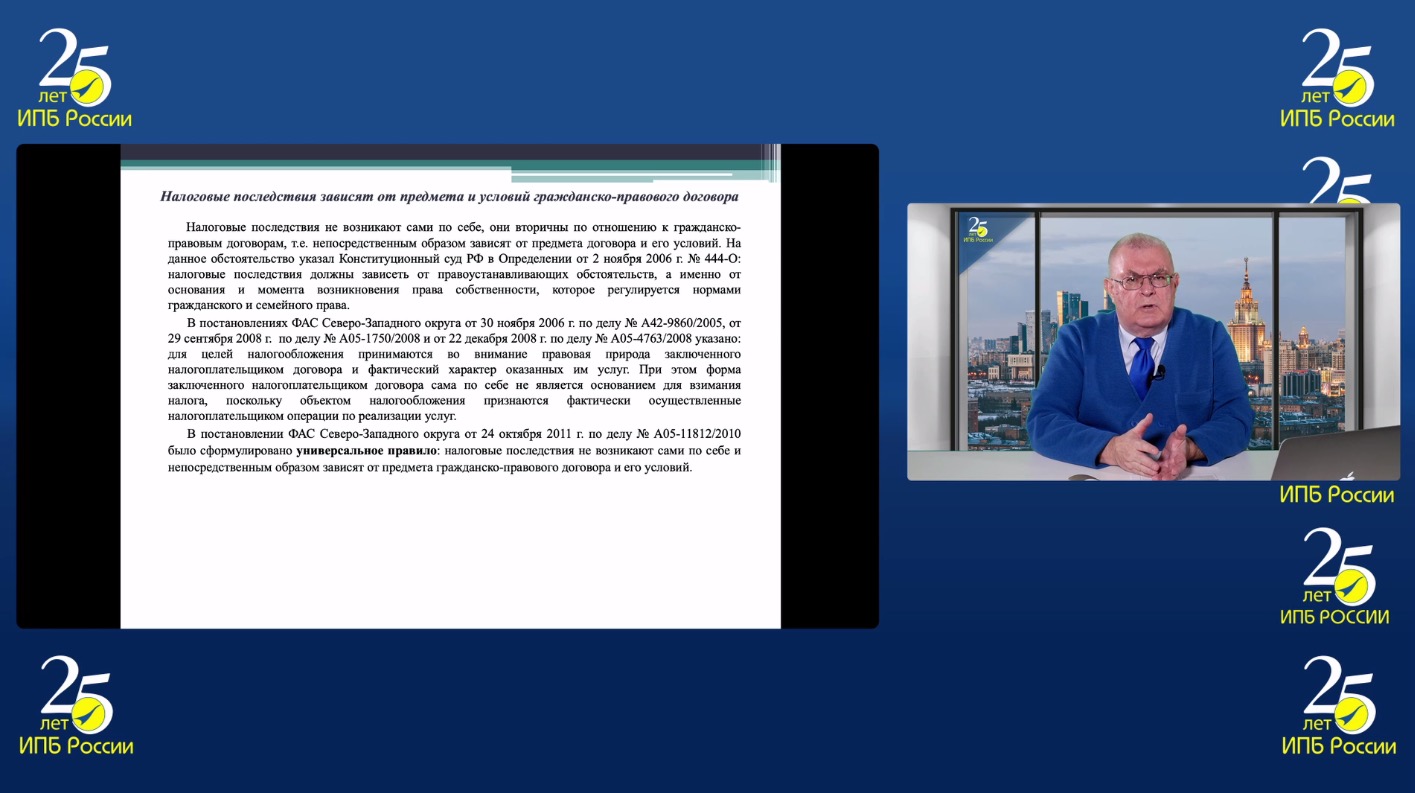

Бухгалтерский учет во внешнем контуре ведется на основании гражданско-правового договора. Любой факт хозяйственной жизни оформляется сначала договором, а потом уже идут бухгалтерские проводки.

Верховный суд неоднократно признавал, что гражданско-правовой договор является документом бухгалтерского учета.

Налоговые последствия зависят от предмета и условий конкретного договора.

Александр Николаевич разобрал ряд механизмов, прописываемых в договорах, обратил внимание на возможные риски и налоговые последствия, подтвердив арбитражной практикой.

Воробьева Елена Вячеславовна

К.э.н., налоговый консультант I категории, член Научно-экспертного совета ПНК РФ.

Расчеты с работниками в 2021 году: проблемы, поиски, решения

В течение 2021 года в Трудовой кодекс вносились изменения и дополнения, большая часть которых мало касается бухгалтеров.

Положения Трудового кодекса приведены в соответствие с новыми правилами государственного и муниципального контроля.

Елена Вячеславовна в своем выступлении коснулась тех вопросов, которые в той или иной степени связаны с выплатами работникам, а именно:

- новой редакции главы 49.1 ТК РФ, которая регулирует особенности дистанционной, удаленной работы, в том числе при временном переводе работников на такую работу;

- «скверных» гарантий дистанционным работникам;

- компенсаций дистанционным работникам;

- права использования отдельными категориями работников ежегодного оплачиваемого отпуска в удобное для них время;

- сроков подачи заявлений на отпуск вне графика;

- дополнительных гарантий лицам, осуществляющим уход за детьми;

- темы «Нерабочих дней» в 2021 году;

- определению налоговой базы по НДФЛ;

- изменений в главе 23 НК РФ, вступающих в силу в 2022 году

- и ряда других вопросов.

Сасов Константин Анатольевич

К.ю.н., адвокат.

Как снизить налоговые риски главного бухгалтера: рекомендации адвоката

«…наш главный враг — не хозяин или начальник, а налоговый инспектор. Налоговый инспектор всегда готов взять с вас больше, если вы ему это позволяете…

…Несведущими людьми легко помыкать. А если вы знаете, о чем говорить, у вас есть шанс на успех…

…Платить хорошим налоговым бухгалтерам и юристам дешевле, чем государству».

Не правда ли, эта цитата звучит, как будто бы сказана про нас. И не в Америке, а в России.

Это говорит о том, что налоговые проблемы у бухгалтеров универсальны и примерные способы их решения — одинаковые.

Константин Анатольевич поделился опытом и знаниями, и осветил 3 ключевых вопроса:

- тренды налоговых проверок и налоговых споров последнего времени (2021 год и ранее);

- межпроверочные налоговые комиссии. «Налог на страх»: платить или не платить;

- субсидиарная налоговая ответственность: кейс бухгалтера Ахмадеевой.

Чамкина Надежда Степановна

Государственный советник РФ 2 класса, заслуженный экономист России.

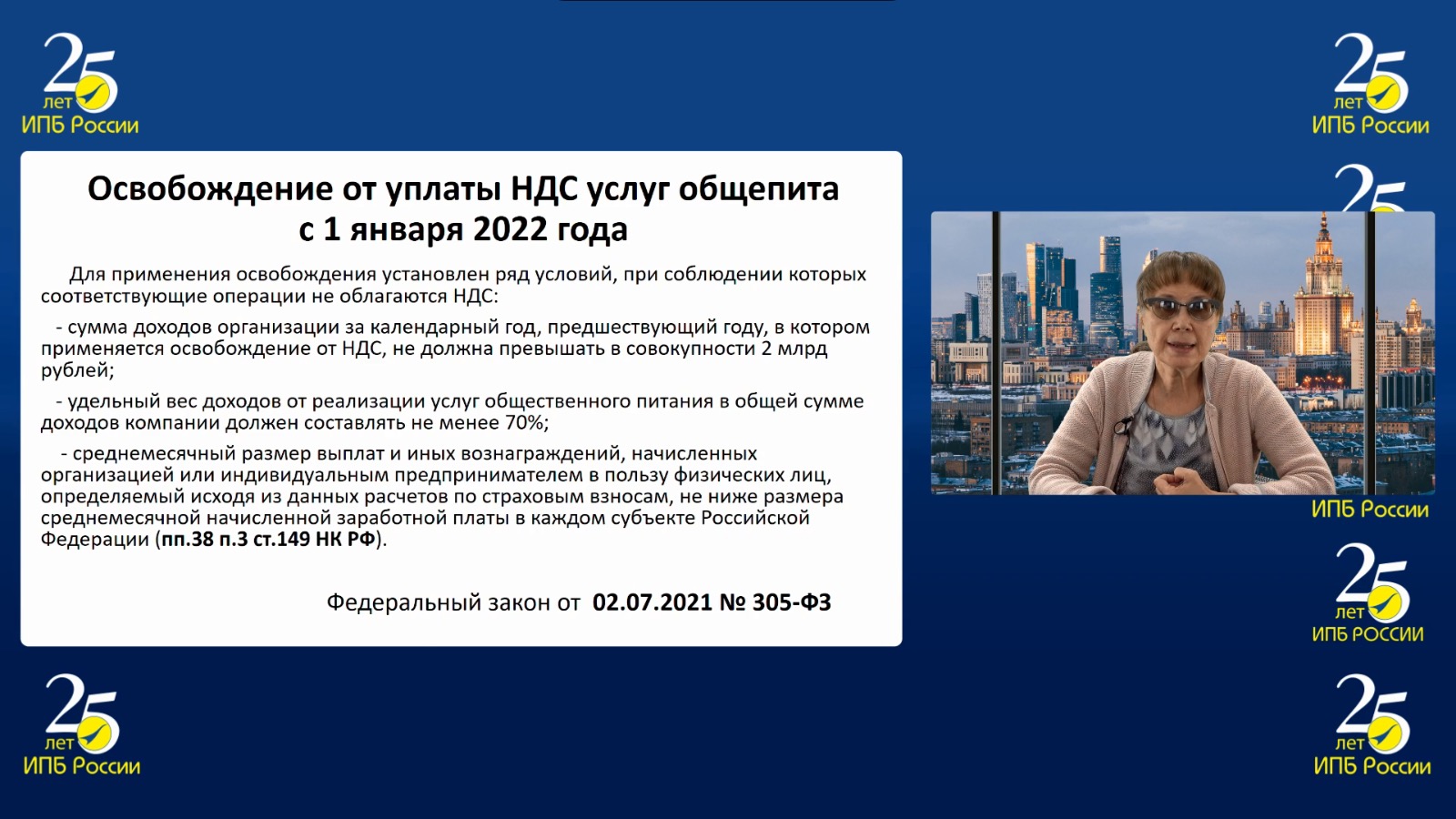

НДС: комментарий основных изменений законодательства в 2021г. Перспективы 2022 года

Надежда Степановна дала комментарии к последним законодательным изменениям по НДС, рассказала о перспективах 2022 года.

Перед Конгрессом было получено много вопросов на тему прослеживаемости товаров. Надежда Степановна подробно разобрала интересующие моменты.

Чуйко Ирина Владимировна

Главный методолог аудиторской компании «Аудит-Эскорт».

МСФО (IFRS) 13 «Оценка справедливой стоимости»: от теории к практике

Стандарт МСФО (IFRS) 13 даёт определение справедливой стоимости.

Справедливая стоимость — это цена, которая была получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между независимыми участниками рынка на дату оценки.

Следует обратить внимание, что участники рынка должны быть независимыми, т.е. нельзя при определении справедливой стоимости актива брать цены между взаимозависимыми организациями. Это очень важно. Это правило, которое всегда должно соблюдаться.

В каких случаях обязательно определение справедливой стоимости?

Обязательно ли привлекать оценщика?

Как задокументировать результаты определения справедливой стоимости?

На эти и другие вопросы ответила Ирина Владимировна.

Ряховский Дмитрий Иванович

Д.э.н, профессор Департамента налогов и налогового администрирования Финуниверситета при Правительстве РФ, управляющий партнер по налоговой практике ООО «Легикон-Право», налоговый консультант.

Попова Оксана Сергеевна

Партнер, Директор департамента по налоговому и корпоративному сопровождению бизнеса ООО «ЛегиконПраво», старший преподаватель Департамента налогов и налогового администрирования Финуниверситета при Правительстве РФ.

Подготовка к проверке. Налоговое сопровождение проверки

Последний тренд, который отметил Дмитрий Иванович Ряховский, заключается в том, что количество выездных налоговых проверок в 2021 году планируемо возрастёт примерно на 35%. В этом году Федеральная налоговая служба планирует около 8,5 тыс. проверок.

Дмитрий Иванович особо подчеркнул, что налоговая служба некоторым образом сменила свои акценты от комплексных проверок в сторону тематических проверок. Сегодня одна из самых частых тематических проверок — это тематическая проверка по налогу на добавленную стоимость.

«При этом мы всегда помним, что тематическая проверка может перерасти в комплексную проверку».

В связи с этим, данная тема более чем актуальна.

Дмитрий Иванович и Оксана Сергеевна рассказали о подготовке к проверке и о нюансах её сопровождения.

Смирнова Татьяна Степановна

Начальник отдела документальных проверок и ревизий УЭБиПК МВД РФ.

Изменения 2021 года в УК РФ, УПК РФ и налоговые правонарушения — что важно знать налогоплательщикам. Налоговая защита бизнеса и должностных лиц компании от уголовной ответственности

Татьяна Степановна разъяснила нюансы налогового контроля в 2021 году с учётом изменений, внесённых в Уголовный и Уголовно-процессуальный кодексы Российской Федерации. Рассказала, как защитить бизнес от проверок, а должностных лиц компании — от уголовной ответственности.

Бондаренко Ольга Анатольевна

К.ю.н., доцент, налоговый консультант, аудитор, аттестованный преподаватель ИПБ России.

Бухгалтерская отчетность организаций в 2021–2022 годах

В первую очередь Ольга Анатольевна обратила внимание зрителей нашего Конгресса на тех новациях, которые уже произошли. Часть из них мы должны учесть при формировании учетной политики на следующий год, а какие-то из них уже при подготовке отчетности за 2021 год.

Ольга Анатольевна отметила, что важно знать при формировании отчетности разобрала ошибки, рассказала о перспективах на 2022 год.

Темы: ИПБ России, мероприятия, Конгресс, конгресс ИПБ России, конгресс ИПБ России — 2021