СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657.01

Бухгалтерский учет в условиях бизнес-моделирования Accounting in terms of business modeling

| Финансовый университет при Правительстве Российской Федерации, Россия, Москва | Financial University under the Government of the Russian Federation, Russia, Moscow |

| Ольга Владимировна Рожнова | Olga Rozhnova |

| докт. экон. наук, профессор Департамента учета, анализа, аудита | Doctor of Economics, Professor of the Accounting, Account Analysis and Audit Department |

| e-mail: Rognovaol@mail.ru | e-mail: Rognovaol@mail.ru |

| 129164, Россия, г. Москва, ул. Кибальчича, д. 1, ком. 702. | Of. 702, 1, Kibalchicha str., Moscow, Russia, 129164. |

| Тел.: +7 (495) 615-12-82. | Phone +7 (495) 615-12-82. |

|

В статье рассмотрены вопросы поиска новых подходов к повышению полезности учетно-отчетной информации. Объектом исследования являются учет и отчетность. Предметом исследования выступает совокупность теоретических и практических вопросов переориентации учета и отчетности на информационное обеспечение бизнес-моделирования в субъектах экономики. В работе исследованы уже существующие и будущие необходимые изменения в учетной сфере в связи с распространением бизнес-моделирования в деятельности экономических субъектов и сделаны предложения по настройке учета на бизнес-моделирование. |

This article describes research issues of new approaches to the improvement of reporting information usefulness. The objects of research are financial accounting and reporting. The subject of research is a combination of theoretical and practical issues of financial accounting and reporting reorientation to the data ware of business process modeling in the economic entities. The author has analyzed existing and future necessary changes in the accounting sector in view of the business process modeling expansion in the activities of economic entities, and made propositions for the accounting customizing. |

| Ключевые слова: бизнес-модель; финансовый учет; бухгалтерский учет; финансовая отчетность; бизнес-учет; профессиональное суждение; социальная ответственность. | Keywords: business model; financial accounting; accounting; financial statements; business accounting; professional judgment; social accountability. |

В настоящее время для достижения и поддержания устойчивого состояния предприятия приоритетной задачей является создание актуальной информационной платформы, способной обеспечить условия для реализации его бизнес-модели. На наш взгляд, наиболее лаконичное определение бизнес-модели предложено Р.Г. Каспиной и Л.С. Хапугиной, детально проанализировавших понимание бизнес-модели современными исследователями: «Бизнес-модель — это логическое, структурированное описание деятельности компании и приращения ее стоимости» [3, с. 3]. Нельзя не согласиться и с выделенными Р.Г. Каспиной и Л.С. Хапугиной [3, с. 3] основными составляющими бизнес-модели:

- 1) структура и система управления в компании;

- 2) рынки и предложенные ценности (продукты, услуги);

- 3) цепочка создания стоимости;

- 4) клиенты;

- 5) корпоративная культура.

Однако полагаем, что необходимо учитывать еще одну составляющую бизнес-модели — информирование, под которым в широком смысле следует понимать создание информационного образа компании, эффективное использование информации в корпоративном управлении и деятельности. Безусловно, информация играет значительную роль в приращении стоимости компании, поэтому она должна быть выделена как составляющая бизнес-модели.

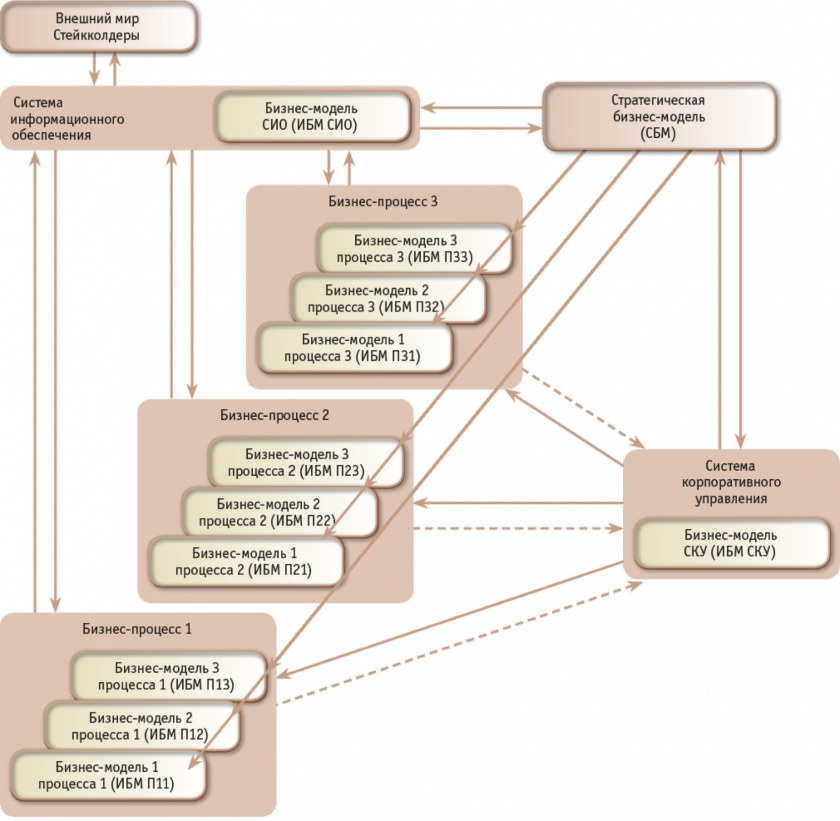

Необходимо слаженное взаимодействие в определенной мере самостоятельно функционирующих процессов любого хозяйствующего субъекта, постоянный мониторинг их логической увязки в рамках бизнес-моделирования. Каждая составляющая бизнес-модели в свою очередь может быть представлена различными моделями. В связи с этим, на наш взгляд, целесообразно выделить стратегическую бизнес-модель (СБМ) и индивидуальные бизнес-модели (ИБМ).

В стратегической бизнес-модели содержатся идеология бизнеса, схематичное представление о принципах и способах создания, видопреобразования (структурного изменения), наращивания стоимости компании. При этом подразумеваются различные формы стоимости: экономическая, социальная, информационно-коммуникационная (виртуальная), научно-практическая (инновационная или форма стоимости знаний). Полагаем, что в общем виде функционирование компании с позиции бизнес-моделирования и в свете учетной темы можно представить так, как показано на рис. 1.

Эффективное управление бизнес-процессами происходит на основе бизнес-моделирования, под которым мы понимаем разработку и использование моделей различного иерархического уровня, характера и масштаба для выстраивания в заданном направлении развития компании. Бизнес-моделирование предполагает не только разработку и реализацию, но и мониторинг, настройку на изменяющиеся условия, инноватизацию бизнес-моделей либо полное замещение старых моделей новыми.

Особую роль для реализации стратегической бизнес-модели играет адекватность ей индивидуальных моделей, особенно модели корпоративного управления, в рамках которой стратегическая бизнес-модель формируется, функционирует, оказывая в свою очередь обратное влияние на систему корпоративного управления, обусловливая ее индивидуальную бизнес-модель (ИБМ СКУ). Система корпоративного управления представляет собой прежде всего принципы и правила взаимодействия между собственниками, менеджерами и другими заинтересованными сторонами в процессе разработки, мониторинга, воплощения, оценки результативности СБМ (а также индивидуальных бизнес-моделей).

В системе информационного обеспечения, как уже отмечалось, формируется информационная платформа для создания СБМ и индивидуальных бизнес-моделей бизнес-процессов (ИБМ П), контроля их выполнения, оценки результативности. В свою очередь, СБМ, ИБМ СКУ, индивидуальные модели бизнес-процессов влияют на формирование бизнес-модели системы информационного обеспечения (ИБМ СИО).

В ИБМ СИО, на наш взгляд, должны быть включены, как минимум, такие блоки, как:

- блок учета;

- блок аудита;

- блок анализа (мониторинга и оценки реализации бизнес-моделей (СБМ и каждой из индивидуальных));

- блок ИТ;

- блок коммуникаций.

Каждый из названных блоков может иметь индивидуальную бизнес-модель.

С распространением практики бизнес-моделирования, ориентацией на создание эффективной системы корпоративного управления изменяется и подход к учетной сфере. Иначе воспринимается приоритетность ее задач и требований, предъявляемых к ней.

Выделим только несколько факторов, которые касаются учетной сферы и, на наш взгляд, во-первых, особенно ярко отражают отмеченные изменения, а, во-вторых, являются наиболее актуальными для внесения инноваций в организацию бизнеса и важны для реализации стратегической бизнес-модели и многих индивидуальных бизнес-моделей.

- Традиционное восприятие бухгалтерского учета постепенно изменяется и в России, что связано с его реформированием в направлении МСФО. Можно констатировать произошедшее разделение учета на финансовый и управленческий (а также налоговый) и понимание самоценности финансовой и управленческой отчетности. Появились теоретические и практические наработки в области интегральной отчетности.

- Применение современных информационных технологий (ИТ) и коммуникаций позволяет использовать неограниченное число информационных источников, применять множество различных методов обработки информации и получать практически в режиме реального времени результаты анализа в любых заданных разрезах. Если, с одной стороны, с переносом акцента в финансовом учете с процесса собственно учета на финансовую отчетность роль учета несколько снижается, то, с другой стороны, с беспрецедентными возможностями современных ИТ возрастает роль финансового учета в бизнес-моделировании.

- Отмеченное выше разделение учета на финансовый и управленческий, а также выделение налогового учета особенно характерно для крупных российских компаний, составляющих финансовую отчетность в формате МСФО. На взаимодействие финансового учета и управленческого учета оказывают влияние многие факторы, как внутренние, так и внешние, в том числе глобальные — определяющие уровень развития цивилизации и общества в целом. На наш взгляд, можно проследить следующие этапы во взаимоотношении финансового учета и управленческого учета:

- отсутствие разделения — «общий учет»;

- выделение производственного учета (прообраза управленческого) в рамках финансового (условно, более точно — бухгалтерского) учета;

- разделение учета на финансовый, управленческий, налоговый в связи с их разной целевой и аудиторной направленностью;

- объединение видов учета в связи с утверждением новой парадигмы развития хозяйствующих субъектов — построение бизнеса на основе бизнес-моделирования и корпоративного управления.

Последний этап вызывает необходимость в объединении трех видов учета в учет, который принято называть «бизнес-учет». В.С. Плотников и О.В. Плотникова характеризуют данный учет «...как информационную систему бизнес-модели о процессах создания стоимости во времени» [4, с. 36]. Полагаем, что в бизнес-учете должны остаться три направления учета и отчетности, однако они должны быть в большей мере объединены (особенно это относится к финансовому и управленческому учету) принадлежностью к единой информационной платформе, обеспечивающей успешное функционирование стратегической и индивидуальных бизнес-моделей и системы корпоративного управления.

Отметим, что уже сейчас в финансовой отчетности раскрывается определенная (достаточно важная) информация управленческого учета (отчетность по операционным сегментам), а данные финансового учета в формате МСФО используются многими компаниями для целей управленческого учета. Исходя из идеи бизнес-учета (интегрального учета) следует осуществлять и его организацию. На наш взгляд, она должна иметь следующие особенности.

- Блок корпоративного учета становится одним из главных в СИО, и так же как индивидуальная бизнес-модель СИО, базирующаяся на СБМ, он имеет свою индивидуальную бизнес-модель.

- Индивидуальная бизнес-модель учета (ИБМУ) может основываться, например, на аутсорсинге, его частичном использовании или полном отказе от него. Полагаем, что к первому варианту должен быть очень осторожный подход, так как проблема конфиденциальности становится более острой в условиях корпоративного учета. Частичное использование возможно, при этом следует руководствоваться достижением наиболее благоприятного сочетания принципов рациональности и конфиденциальности. Формат консультаций представляется в данном случае наиболее уместным.

- ИБМУ строится исходя из различной степени взаимодействия финансового, управленческого и налогового учета, способов и правил их информационного обмена, уровня общности источников информации;

- ИБМУ должна генерировать полную недублирующуюся учетную информацию для обеспечения функционирования СБМ, каждой индивидуальной бизнес-модели, а также каждого бизнес-процесса.

Нельзя не согласиться с В.С. Плотниковым и О.В. Плотниковой в отношении того, что главная задача бизнес-учета состоит в синхронизации созданной стоимости всех бизнес-моделей и консолидации информации в интегрированном отчете для представления изменений, произошедших во всех видах капиталов [4, с. 48]. Финансовый и управленческий учет, действующие в рамках бизнес-учета, должны также претерпеть определенные новации и получить собственные индивидуальные бизнес-модели [6, с. 78–79]. Эти модели должны дополнять друг друга, быть не противоречивыми в рамках бизнес-моделей более высокого иерархического уровня.

Рассмотрим более подробно финансовый учет и существенные вопросы его трансформации в связи с переходом к бизнес-моделированию. Для примера остановимся только на двух вопросах:

1) применение профессионального суждения в финансовом учете и отчетности;

2) отражение в финансовом учете и отчетности социальной ответственности бизнеса для формирования социальной формы его стоимости.

Применение профессионального суждения в финансовом учете и отчетности

Прежде всего, отметим, что переход к бизнес-моделированию обусловливает возрастание роли финансового учета и отчетности, и соответственно, главного бухгалтера. В определенной мере этому способствуют следующие факторы:

- расширение использования в МСФО и появление в РСБУ такого метода учета и составления отчетности, как метод профессионального суждения;

- восприятие информационного образа предприятия, создаваемого в финансовой отчетности, как фактора, влияющего на стоимость компании.

Область профессионального суждения изучена еще недостаточно. Т.Ю. Дружиловская и Т.Н. Коршунова на основе проведенного ими исследования сделали вывод об отсутствии исчерпывающих подходов к теоретическому обоснованию профессионального суждения как экономической категории и анализу его практического применения [2, с. 2].

На наш взгляд, к профессиональному суждению наиболее целесообразно подойти с трех позиций. Его можно рассматривать как:

- мнение;

- процесс;

- основополагающий Метод-методику.

Наиболее распространен подход к профессиональному суждению как к мнению. Большинство определений трактуют его именно в таком аспекте. В рамках рассматриваемой темы считаем целесообразным уделить внимание последнему из перечисленных подходов.

Нам представляется более уместным взгляд на профессиональное суждение как на основополагающий Метод-методику. Мы пишем в данном случае слово «Метод» с заглавной буквы, подчеркивая его всеобщий для учета характер, ставя его в один ряд с Методом начисления и Балансовым методом. Данный Метод-методика применяется в финансовом учете и при формировании финансовой отчетности практически повсеместно. Полагаем целесообразным выделить следующие наиболее значимые области его использования (хотя они в ряде случаев и пересекаются):

- учетная политика;

- бухгалтерские оценки (оценочные суждения);

- стоимостная оценка;

- признание элементов отчетности, учетных объектов;

- раскрытие информации.

Методика «профессиональное суждение» на практике используется всеми менеджерами, в том числе принимающими решения в учетной сфере — аудиторами, консультантами, аналитиками. Данная методика приобретает в корпоративном (бизнес) учете, с нашей точки зрения, следующие особенности.

- Цель применения методики «профессиональное суждение» (далее — методика профессионального суждения) — обеспечить достоверность и уместность учетно-отчетной информации для эффективного осуществления бизнес-моделирования и корпоративного управления.

- Для достижения указанной цели применение методики профессионального суждения должно позволить решить следующие задачи:

- формирование учетно-отчетной информации, исходя из всего спектра индивидуальных особенностей предприятия, его бизнес-процессов и бизнес-моделей;

- постоянная актуализация учетно-отчетной информации в соответствии с изменениями в экономической ситуации;

- ориентирование менеджеров-бухгалтеров на активную и ответственную управленческую позицию;

- повышение эффективности корпоративного управления, в том числе за счет развития и роста результативности информационных коммуникаций как внутри компании, так и компании со стейкхолдерами; использование более качественной информации, настроенной на конкретные бизнес-модели; рост профессионального уровня бухгалтеров;

- повышение престижа бухгалтерской профессии в целом за счет внесения в нее креативной составляющей;

- увеличение стоимости компании за счет внесения вклада в знания компании либо посредством некоторых особо важных профессиональных суждений, либо посредством внесения успешных новаций в методику профессионального суждения.

Финансовый бухгалтер, выносящий профессиональное суждение, должен хорошо знать и понимать бизнес-модели компании (не только ИБМУ и СБМ, но и ИБМ СИО, ИБМ СКУ, ИБМ различных бизнес-процессов), действовать в их логике, стремиться к их успешной реализации. Вынося профессиональное суждение, он должен понимать, к какому бизнес-процессу данное суждение относится, и сверять свои действия с индивидуальной бизнес-моделью этого бизнес-процесса.

Профессиональное суждение бухгалтера может стать упреждающим сигналом для принятия соответствующих корректирующих действий в системе корпоративного управления. Возможно, сигнал будет свидетельствовать о необходимости пересмотра бизнес-моделей (бизнес-модели), внесения в них (в нее) инновационных изменений или отказа от каких-либо (какой-либо) из них и разработки новых (новой).

Наряду с принципами, которые, являясь общеизвестными, предложены нами для формирования методики профессионального суждения (комплексный подход, системность, ответственность, свобода, нейтральность, профессионализм, проверяемость, рациональность, документальность), считаем необходимым использовать также принцип «подхода с позиции бизнес-моделирования». Данный принцип означает, что профессиональное суждение бухгалтера при ведении финансового учета и составлении финансовой отчетности должно выступать связующим информационно-коммуникационным звеном:

- всех менеджеров и процессов — производственных, маркетинговых, финансовых, юридических, информационных и др. для координации их действий при реализации стратегической бизнес-модели и индивидуальных бизнес-моделей;

- компании и ее стейкхолдеров для обеспечения синергического эффекта их сотрудничества.

В методике профессионального суждения могут применяться различные методы, их комбинации, причем выбор методов также производится на основании профессионального суждения. Приведем только некоторые из них:

- наблюдение (сплошное, выборочное);

- опрос;

- обсуждение;

- дебаты;

- мозговой штурм;

- экспертная оценка;

- прогнозирование;

- моделирование;

- бюджетирование;

- сравнительный анализ;

- вариационный анализ;

- экстраполяция.

Особого изучения требует вопрос влияния на профессиональное суждение идеи прозрачности компании [5, с. 33–34], представляющийся важным в условиях кризисных явлений в экономике.

Отражение в финансовом учете и отчетности социальной ответственности бизнеса для формирования социальной формы его стоимости

Безусловно, для стейкхолдеров предприятия и для всего общества в целом важным является вопрос о социальной ответственности хозяйствующих субъектов. В современных условиях на общую стоимость компании влияет уровень ее социальной ответственности.

СБМ предприятия может быть ориентирована на увеличение (на определенном этапе его развития) именно данной формы стоимости путем создания имиджа социально ответственной компании и завоевания таким образом доверия стейкхолдеров. Информацию о социальной ответственности компании можно получить из интегрированной отчетности, но «к сожалению, статистика применения интегрированной отчетности в России показывает негативную ситуацию» [1, с. 6], то есть подавляющее большинство национальных предприятий такую отчетность не составляют.

В связи с этим представляется особо интересным, насколько финансовый учет и финансовая отчетность позволяют составить представление о социальной ответственности компании.

Безусловно, из финансовой отчетности можно получить информацию, позволяющую рассчитать традиционные показатели, которые, на наш взгляд, относятся к сфере социальной ответственности:

- соотношение оплаты труда и дивидендов (показатели структуры добавленной стоимости);

- доля оплаты труда руководителей в общем объеме оплаты труда;

- соотношение темпов роста оплаты труда и производительности труда;

- доля участия работников в прибылях;

- суммы уплаченных налогов;

- суммы штрафов за нарушение налогового законодательства.

Также к сфере социальной ответственности, по нашему мнению, следует отнести следующую информацию, которая либо должна, либо может представляться в финансовой отчетности (эту информацию компания не обязана раскрывать в финансовой отчетности, но может это сделать в необязательной части отчетности (в интегрированной отчетности такая информация приобретает обязательный характер)):

- о пенсионных планах компании — прежде всего, о наличии, состоянии пенсионных планов с установленными выплатами; о размерах выходных пособий, добровольно выплачиваемых предприятием сотрудникам;

- позволяющую рассчитать абсолютные и относительные показатели, отражающие благотворительную деятельность компании, в том числе суммы, направленные на решение проблем здоровья, образования, культуры;

- отражающую участие компании в деятельности экологической направленности и включающую: сведения об экологических резервах, создаваемых предприятием, их размерах, видах (в том числе резервах, образуемых в связи с будущей ликвидацией основных средств); данные о сроках полезного использования основных средств; суммы уплаченных штрафов за нарушение экологического законодательства; сведения об уровне экологической чистоты используемых ресурсов и создаваемой продукции;

- раскрывающую сведения о предоставлении компанией рабочих мест инвалидам, одиноким матерям и другим лицам, относящимся к социальным группам, которым требуется поддержка;

- дающую возможность оценить степень участия предприятия в повышении уровня образования граждан, например, сведения: о представлении мест практики для студентов; созданных базовых кафедрах; передаче данных (не составляющих коммерческую тайну) для разработки кейсов, используемых для обучения студентов; участии в научных конференциях и ином сотрудничестве с колледжами, вузами; внедрении на предприятии системы непрерывного образования сотрудников.

Полагаем, что для повышения информативности финансовой отчетности в отношении формирования социальной ценности предприятия (социальной формы его стоимости) необходимо в Отчете о движении денежных средств выделить такой вид деятельности (или делать подобное раскрытие к этой форме отчетности), как социальная деятельность. Более того, возможно, что и в Отчете о совокупном доходе (о финансовых результатах) целесообразно аналогичное выделение данного вида деятельности.

Актуальными, по нашему мнению, в отношении раскрытия социальной ответственности в финансовой отчетности предприятия в условиях бизнес-моделирования являются следующие направления исследований:

- исследование влияния на бизнес-модель социальной ответственности предприятия кризисных явлений в экономике;

- исследование взаимосвязи двух векторов развития в стратегической бизнес-модели компании — вектора инновационного развития и вектора социальной ответственности;

- исследование влияния повышения уровня социальной ответственности компании на уровень ее конкурентоспособности;

- исследование уровня повышения полезности информации финансовой отчетности для стейкхолдеров при расширении раскрытий о социальной ответственности компании.

Рассмотренные области — профессиональное суждение и социальная ответственность — требуют в интегрированном (бизнес) учете и отчетности изучения с применением комплексного подхода к финансовому, управленческому учету и отчетности, аудиту, анализу. Тогда в целом будет получена не противоречивая, всесторонне полная информация, позволяющая успешно реализовать бизнес-моделирование и на его основе успешное устойчивое развитие компании.

Заключение

Ускорение изменчивости экономики требует аналогичной скорости изменения в учетной сфере. Учет должен следовать за экономикой, в ряде случаев, возможно, демонстрировать опережение, выступая индикатором ее предстоящих преобразований. Но при настройке на экономику трансформация учета требует своих методологических и практических решений.

Одно изменение часто вызывает другое, сопровождается разрушением концептуальной конструкции, требует поиска нового баланса между недостижимыми одновременно качественными характеристиками отчетной информации, некоторыми принципами и методами. Повсеместное использование бизнес-моделирования в экономической сфере требует соответствующей адаптации учета и отчетности как в части информационной поддержки бизнес-моделирования, так и в части использования бизнес-моделирования для построения учета и отчетности в экономическом субъекте.

| Библиографический список | References |

|---|---|

|

1. Архипенко Н.Ю. Мировой опыт и перспективы применения интегрированной отчетности в Российской Федерации // Вестник ИПБ (Вестник профессиональных бухгалтеров). — 2016. — № 2. — С.4—7. |

1. Archipenko N.Ju. Best practices and prospects of the integrated reporting application in the Russian Federation. Vestnik IPB (Vestnik professional’nyh buhgalterov), 2016, no. 2, pp. 4–7 (in Russ.). |

|

2. Дружиловская Т.Ю., Коршунова Т.Н. Методика формирования учетной политики на основе профессионального суждения бухгалтера // Международный бухгалтерский учет. — 2014. — № 24. — С. 2–15. |

2. Druzhilovskaya T.Ju., Korshunova T.N. Methodology of accounting policies forming on the basis of accountant’s professional judgment. Mezhdunarodnyy buhgalterskiy uchet, 2014, no. 24, pp. 2–15 (in Russ.). |

|

3. Каспина Р.Г., Хапугина Л.С. Применение процессно-ориентированного подхода в управленческом учете при формировании бизнес-модели организации // Международный бухгалтерский учет. — 2013. —№ 39. — С. 2–8. |

3. Kaspina R.G., Khapugina L.S. Application of a process-based approach in management accounting for the purposes of organization’s business model formation. Mezhdunarodnyy buhgalterskiy uchet, 2013, no. 39, pp. 2–8 (in Russ.). |

|

4. Плотников В.С., Плотникова О.В. Бизнес-учет как катализатор информации для бизнес-модели объединения бизнеса // Международный бухгалтерский учет. — 2015. — № 35. — С. 36–48. |

4. Plotnikov V.S., Plotnikova O.V. Business accounting as an information catalyst for the business model of business combination. Mezhdunarodnyy buhgalterskiy uchet, 2015, no. 35, pp. 36–48 (in Russ.). |

|

5. Рожнова О.В., Игумнов В.М. Транспарентизация финансовой отчетности на предприятии // Вестник ИПБ (Вестник профессиональных бухгалтеров). — 2015. — № 1. — С. 30–34. |

5. Rozhnova O.V., Igumnov V.M. Transparentization of the company’s financial statements. Vestnik IPB (Vestnik professional’nyh buhgalterov), 2015, no. 1, pp. 30–34 (in Russ.). |

|

6. Рожнова О.В., Николаенко А.В. Учетная инноватика в современной российской экономике //Известия МГТУ «МАМИ». — 2015. — № 4 (26). — Т. 5. — С. 77–79. |

6. Rozhnova O.V., Nikolaenko V.A. Accounting innovations in the modern Russian economy. Izvestiya MGTU «MAMI», 2015, no. 4 (26), vol. 5, pp. 77–79 (in Russ.). |