СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657(045)

Вектор развития бухгалтерского учета с позиции социологического подхода Development vector of accounting from the perspective of sociological approach

Статья победителя конкурса научных эссе, который проводился в рамках I Всероссийской открытой студенческой олимпиады по бухгалтерскому учету им. Я.В. Соколова — 2016, организованной Санкт-Петербургским государственным экономическим университетом (СПбГЭУ) совместно с Институтом профессиональных бухгалтеров и аудиторов России.

| Донецкий национальный университет экономики и торговли имени Михаила Туган-Барановского, Донецк | Donetsk National University of Economics and Trade named after Michael Tugan-Baranovsky, Donetsk |

| Владислав Олегович Бессарабов | Vladislav Bessarabov |

| аспирант кафедры бухгалтерского учета | Postgraduate student of the Accounting Department |

| e-mail: bessarabov93@gmail.com | e-mail: bessarabov93@gmail.com |

| 283092, г. Донецк, ул. 230 Стрелковой дивизии, д. 6, кв. 166. | Ap. 166, 6, 230 Strelkovoy divizii st., Donetsk, 283092. |

| Тел.: +38 (095) 787-26-68. | Phone +38 (095) 787-26-68. |

|

Cтатья посвящена исследованию исторического развития бухгалтерского учета с позиций социологического подхода, применение которого позволило гармонично сопоставить и проанализировать теоретические научные знания с опытом, ценностями общества, начиная с древних времен и до наших дней. |

This article is devoted to the research of the accounting development from the perspective of sociological approach. Such method has allowed harmonious comparing and analyzing of the theoretical scientific knowledge with best practices and society values since the beginning to the present day. |

| Ключевые слова: природа бухгалтерского учета; историческое развитие бухгалтерского учета; подходы к изучению бухгалтерского учета; социологический подход к изучению бухгалтерского учета; искусство ведения бухгалтерских книг; счетоводство; бухгалтерский учет. | Keywords: nature of accounting; historical development of accounting; research approaches to accounting; sociological approach to accounting; art of bookkeeping; bookkeeping; accounting. |

Введение

Современное развитие социально ориентированной экономики, поиск новых подходов к ведению бизнеса и методов принятия социально ориентированных управленческих решений характеризуются существенными изменениями в социальной и экономической сферах.

Вполне понятно, что развитие экономики должно обеспечивать развитие общества в целом, способствовать повышению уровня социальной защищенности населения. Очевидно, что вектор развития любого общества требует достижения максимально возможного уровня согласования общественных интересов.

Изучению бухгалтерского учета с позиций социальных явлений и социальных отношений посвящены работы таких ученых, как А. Раппапорт, А. Белкаойя, Ф. Бимс, П. Ферт, О. Литтлтон, В. Циммерман, Н. Бедфорд, Г. Кирейцев, С. Голов, А. Петрук, И. Жиглей, М. Пушкарь, М. Чумаченко, Ф. Садовский, Л. Чижевская [2] и др.

Отдавая должное значительным достижениям ученых в вопросах социализации бухгалтерского учета, следует, однако, отметить, что большой круг вопросов остался нерешенным. Сейчас, под влиянием становления социально ориентированной экономики, не возникает никаких сомнений в необходимости расширения границ бухгалтерского учета и традиционной финансовой отчетности. Несмотря на это, изучению бухгалтерского учета с позиции, которая бы позволила уделить максимальное внимание потребности отдельных групп общества в отражении результатов деятельности, уделяется очень мало внимания.

В этой связи цель статьи заключается в исследовании развития бухгалтерского учета с древних времен до наших дней с позиции социологического подхода, применение которого позволяет гармонично сопоставить научные знания с опытом, ценностями общества.

Основополагающим моментом исследования стал анализ фундаментальных достижений ученых по изучению сущности бухгалтерского учета, которые условно можно свести к четырем подходам, основные положения которых достаточно подробно рассмотрены рядом авторов [1, 6].

В определенной степени ни один из обозначенных подходов не отражает зависимости специализированных знаний о бухгалтерском учете (его сущности и методологии) от социальных и культурных условий, в которых они создавались и модифицировались. Учитывая тот факт, что появление учета связано с необходимостью удовлетворения информационных потребностей отдельных групп социума, возникает необходимость в изучении бухгалтерского учета с позиций социологического подхода, который бы гармонично сочетал теоретические научные знания с опытом, ценностями общества.

Соглашаясь с мнениями ученых [9, с. 11], можно выделить два направления социологического подхода:

- первый — связан с научной систематизацией и специализированными знаниями;

- второй — связан с тривиальными соображениями и знаниями, основанными на здравом смысле и ежедневном опыте людей.

История развития бухгалтерского учета

Основным свойством бухгалтерского учета является его принадлежность человеку — субъекту, без которого он не может существовать. То есть бухгалтерский учет не может существовать благодаря исключительно методу бухгалтерского учета, а существует благодаря лицам, которые используют и реализуют этот метод. Именно поэтому развитие бухгалтерского учета целесообразно рассматривать через взаимодействие социума и систематизированного научного знания.

Прежде всего, стоит отметить, что определить момент зарождения бухгалтерского учета, истоки его возникновения представляется крайне сложным. Нельзя не учитывать очевидный факт, что потребностей в учете в самом начале зарождения цивилизации у общества не было. На это указывает Я.В. Соколов, утверждая, что «...учет возник не сразу. Были времена, когда он был не нужен, когда все ведомости о хозяйстве вмещались в голове одного человека, но не потому, что у этого человека хорошая память, а просто хозяйство было не большим и сведений о нем было немного» [10].

Не возникает сомнений в том, что появление бухгалтерии было вызвано жизненными потребностями. Другими словами, необходимостью знать количество и состав имущества в хозяйстве; сколько должны этому хозяйству и сколько оно должно другими лицам. Отвечая на данные вопросы, человек в Древнем Египте проводил инвентаризацию, в Месопотамии оформлял первичные («оправдательные») документы, а в Древнем Китае организовывал развитую систему учета материальных ценностей и т.д.

Анализ учетных процессов, которые происходили в Древнем мире, позволяет сделать вывод о том, что учет раннего периода становления опирается на три науки: письменность, математику и экономику [9, с. 24]. И это вполне понятно, ведь учет не мог возникнуть раньше письменности и математического знания.

Письменности в эволюции общества уделено большое значение, поскольку она давно служила средством общения, материального воплощения мышления. С помощью письма осуществляется коммуникация между любыми субъектами любого процесса. Именно с появлением письменности возникает необходимость фиксации фактов хозяйственной жизни на определенных носителях информации.

В учете фиксировались не все сообщения, а лишь те, которые представляли интерес для определенной группы лиц и имели исключительно экономическую (имущественную), правовую, договорную природу. Данные, не зафиксированные на носителях, даже если они произошли, для учета не имели никакого значения.

Первое упоминание о необходимости ведения учета отмечено в Книге Премудрости Иисуса, сына Сирахова, в которой «каждому сыну Израиля» приказывается: «Если что-то выдаешь — выдавай счетом и массой и делай всякую выдачу и прием по записи» [1, с. 19].

Значение математики, в общем ее определении, заключается в достижении упорядоченности. Для реализации цели хозяйствования необходима информация, которая фиксировала бы факты и события и определяла отклонения фактических значений параметров от желаемых. Роль средства получения таких данных выполняла система учета, которая основывалась на математических достижениях существовавшей науки [9, с. 25].

Экономические отношения в обществе (распределение земли, аренда имущества, торговля, формирование цен, уплата налогов и долговых обязательств) требуют письменных свидетельств, стоимостной оценки, хронологии и в конце концов систематизации информации с целью поддержания порядка и правосудия. Главное заключалось в том, что в обществе сформировалось представление о тех вещах, явлениях или процессах, без знания которых невозможно обходиться. Общество не могло существовать без системы учета, поскольку она является средством измерения и упорядочения экономического базиса и отношений между членами общества, а с другой стороны, методология учета с течением времени начинает подчиняться государству, которая регламентировала способы его ведения, форму, отчетность, основные показатели и т.д. [9, с. 24].

Активное развитие письменности, математики и экономики в Древнем мире постепенно приводило к трансформации и усложнению бухгалтерского учета. Отсутствие комплексного подхода к изучению дальнейшего исторического развития учетных процессов связано с тем, что таким факторам, оказывающим влияние на развитие бухгалтерского учета, как традиции, обычаи, культурные ценности, тенденции развития общества, уделялось второстепенно значение.

Так, появление денег (первые монеты появились в V в. до н.э.) привело не только к необходимости осуществления оценки, которая проводилась в случаях, когда деньги выступали функцией меры стоимости, но и учета всех фактов хозяйственной жизни, связанных с приобретением и реализацией ценностей.

Очевидно, что именно благодаря письменности, математике, а также появлению денег учет в то время стал представлять собой систему, а именно: совокупность учетных объектов (потребительских стоимостей), субъектов в качестве представителей первобытных домохозяйств и непосредственно самого учетного процесса. Правомерность нашего умозаключения подтверждается К. Марксом, указывающим, что «...мы находим бухгалтера, который ведет учет земледельческих операций, ... регистрируя все, что сюда относится» [1, с. 19].

Падение Римской империи, завоевание Европы варварами на длительное время остановило развитие науки в обществе. Опыт и научные результаты, полученные общими усилиями многих древних цивилизаций, переходили из поколения в поколение в устной форме. Вражда и войны между народами делали развитие торговых отношений чрезвычайно сложным: купцы мало беспокоились об улучшении учета, в котором в условиях постоянных войн не чувствовали особой потребности. Этим можно объяснить полное отсутствие ведения бухгалтерии на протяжении длительного периода времени.

Одним из важнейших факторов, который повлиял на развитие учета в Средневековье, стал рост значения церкви в общественной жизни. В эпоху общего варварства учет мог сохраниться только в отдельных институтах общества, в которых так или иначе аккумулировались имущественные ценности.

Стоит отметить и тот факт, что в эпоху массового переселения народов только церкви не коснулся общий упадок. Это привело к тому, что церковь стала не только центром культуры и накопления материальных ценностей, но и центром сосредоточения учетных знаний, местом применения опыта людей на практике.

Дальнейшее развитие учета происходит с развитием обмена. Именно развитие обмена приводит к разделению учета на патримониальный и камеральный. В первом — акцент делался на учет имущества, во втором — на отражении учета денежных средств. Соответственно, в патримониальном учете деньги выступают как функция меры стоимости, а в камеральном — как средство платежа.

Переход от Средневековья к эпохе Возрождения ознаменовался динамичным развитием бухгалтерского учета. Впервые возникают термины «бухгалтер», «бухгалтерия». Так, в Указе императора «Священной Римской империи Немецкой нации» Максимилиана І от 13 июля 1498 г. указано: «Приказываем деловода нашей палаты, доверенного и усердного писца, который ведет книги, отныне называть бухгалтером..., который должен присутствовать на всех совещаниях, которые касаются к счетоводства» [1, с. 46].

Активное развитие торговли (речь прежде всего идет о таких итальянских городах, как Венеция, Генуя, Флоренция) требовало систематизации учета. В свою очередь, необходимость определять финансовый результат хозяйственной деятельности привела к разделению патримониального учета на униграфический (простая запись) и диграфический (двойная запись). С этого момента, как отметил Ф.Ф. Бутынец, учет становится «искусственным механизмом», который непосредственно влияет на денежный оборот [1, с. 20].

В конце ХV века вследствие активного развития торговли была открыта, завоевана и освоена Америка. На тот момент купцы исходили из принципа торгового капитала: купить, чтобы продать дороже и получить «золотую разницу». Но о том, чтобы эта «разница» возникла вследствие процесса производства, никто не думал [10].

Период относительной инерции в бухгалтерской науке, когда техника двойной записи расширялась по Европе в устной или письменной форме (речь идет о работе Луки Пачоли), так затянулся, что получил название «эпоха застоя». Социальные, политические и экономические условия менялись медленно, следовательно, для развития бухгалтерского учета не было достаточных стимулов.

Упадок сельского хозяйства, рост торговой активности и стремление предпринимателей рассматривать свою деятельность в долгосрочной перспективе стали следствием новых социально-экономических условий жизни. Глобальные изменения также были обусловлены изменениями философских взглядов и систем ценностей высших слоев населения, причиной которых служили реформация, кальвинизм и постепенное ослабление влияния церкви.

Все это в конечном итоге привело к тому, что в XVIII веке начинается промышленная революция, которая очертила круг проблем бухгалтерии того времени, а именно: отсутствие инструментария для начисления амортизации основных средств, подходов к учету эксплуатации движимых механизмов, механизма учета товарно-материальных ценностей в промышленном производстве и т.д. Тем не менее стоит отметить, что несмотря на активную трансформацию экономики акценты в развитии бухгалтерского учета постепенно менялись.

Так, в середине XIX века Э. Леоте и А. Гильбо выделили и обосновали такие задачи учетных работников: счетные, социальные, экономические [10]. Стоит отметить, что подход французской школы к бухгалтерским данным в целом заслуживает внимания. Ее представители считали, что бухгалтерские данные необходимы прежде всего для принятия управленческих решений, и поэтому должны быть не абсолютно, а относительно точными.

По нашему мнению, трудно согласиться со второй частью такого утверждения. Не возникает сомнений, что фабричная система (XVIII — XIX вв.) привела к формированию новых требований к бухгалтерскому учету. В частности, концентрация рабочей силы на фабриках требовала усовершенствования системы оплаты труда, а также постоянного формирования бухгалтерских данных о заработной плате и премиях, выплачиваемых работникам. Очевидно, что относительная точность в вопросах информирования работников по поводу начисляемых им выплат недопустима, тем более в рамках задач учетных работников, сформированных Э. Леоте и А. Гильбо.

Тем не менее, несмотря на дискуссионность некоторых положений ученых, можно утверждать, что в середине XIX века были заложены основы бухгалтерской науки, сформулирован и обоснован ее категорийный аппарат.

Если до конца XIX века преобладала юридическая интерпретация учета, то с начала XX века получило признание экономическое его понимание. Оба научных направления сосуществовали, иногда влияние одного усиливалось, другого ослабевало, но ни одна из доктрин не имела господствующего положения и ни одна из них не исчезала.

В XX веке трансформировалась природа счетов, они перестали отображать достаточно точные юридические явления и начали концентрировать движение информации. Каждый счет являлся так называемым черным ящиком, который имеет вход (дебет) и выход (кредит).

На этом этапе было пришло осознание того, что учет ведется в интересах различных групп общества, которые принимают участие в хозяйственных процессах. Результатом этого является существование так называемого налогового учета (налоговых расчетов), который ведется в интересах государства, финансового учета — в интересах различных заинтересованных пользователей (собственников, инвесторов, кредиторов), управленческого учета — для нужд административного персонала.

Эти процессы существенно повлияли на развитие бухгалтерского учета. Появилась практика представления руководством финансовых отчетов акционерам для контроля за эффективным использованием ресурсов и рентабельностью хозяйственной деятельности как одной из характеристик эффективной работы управленческого аппарата. Особое внимание приобретают отчеты, которые содержат нефинансовые показатели (количество работников, уровень их образования и т.д.). С этого времени в развитии бухгалтерского учета начинается новый эволюционный этап: осуществляются попытки гармонизации бухгалтерского учета и различных форм отчетности.

На современном этапе развития экономической мысли цель бухгалтерского учета подчиняется общественным целям — организации эффективного функционирования хозяйственного механизма, сущность которого заключается в том, чтобы при ограниченных ресурсах добиться максимально возможного положительного результата, причем в рамках как экономического, так и социального эффекта.

В современных условиях именно ведение социально ориентированного учета и составление социальной (нефинансовой, интегрированной) отчетности позволит хозяйствующему субъекту не только своевременно реагировать на изменения во внешней среде (экономической, экологической, социальной) и приспосабливаться к ней, но и проанализировать свое собственное влияние на эту среду (загрязнение окружающей среды, финансирование социальных инициатив и т.д.).

О повышенном интересе общества к социальной отчетности (и соответственно к социально ориентированному учету) свидетельствует тот факт, что по состоянию на начало 2015 года в национальный регистр корпоративных нефинансовых отчетов Российского союза промышленников и предпринимателей внесены 151 компания и 561 отчет (с 2000 по 2014 гг.). В свою очередь, в декабре 2015 года в национальный регистр нефинансовых отчетов уже внесены 158 компаний и зарегистрировано 620 отчетов [7].

Нельзя не отметить указанную положительную тенденцию роста количества социальных отчетов на 10,5% за 2015 год (с 561 в начале года до 620 в конце 2015 года) и, соответственно, распространение практики социально ответственной деятельности среди субъектов хозяйствования.

Здесь уместно отметить, что в настоящее время ученые [3, 6] выделяют три формы социальной отчетности:

- стандартизированный отчет (основывается на стандартах AA 1000, SA 8000, GRI и т.д.);

- комплексный отчет (метод Triple Bottom-Line, метод Лондонской группы сравнительного анализа (London Benchmarking Group), метод группы корпоративного гражданства (Corporate Social Citizenship и т.п.);

- свободная форма социального отчета.

Составление стандартизированного или комплексного социального отчета является наиболее предпочтительным для заинтересованных сторон (в отличие от свободной формы социальной отчетности), так как служит информационным отражением результатов деятельности хозяйствующей структуры в сфере корпоративной ответственности и формируется на основе внутренней и внешней отчетности, которая в преобладающем большинстве прошла аудиторскую проверку.

Самой распространенной формой социальной отчетности является свободная форма. Следует отметить, что она часто сводится к выпуску красочных буклетов о благотворительных программах, поддержке образования, здравоохранения, культуры и спорта и т.п.

Очевидно, что эта форма удобна для компании, но значительным ее недостатком является невозможность верификации отчета, а также сравнения его с социальными отчетами других компаний.

Прямым следствием указанных форм социальной отчетности является отсутствие универсального подхода к формированию ее структуры и содержания, что подчеркивает перспективность исследований в данном направлении.

Таким образом, в ХХI веке ведение учета, который бы не только учитывал финансовые результаты деятельности субъектов хозяйствования, но и обеспечивал достоверной и полной информацией о результатах проведения социальных мероприятий, является крайне необходимым.

Вектор развития бухгалтерского учета с позиции социологического подхода

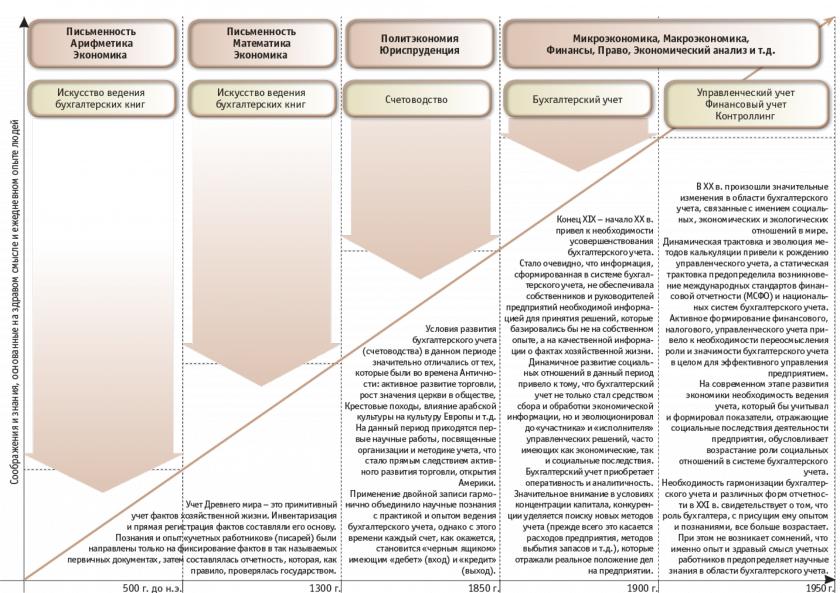

Анализ истории бухгалтерского учета свидетельствует о том, что бухгалтерский учет долгое время был исключительно внутренним делом купца и вся учетная информация была конфиденциальной. Однако генезис таких наук, как арифметика, право, политическая экономия, служил фундаментом для развития бухгалтерского учета и отчетности.

Учитывая вышесказанное, на рисунке представлен вектор развития бухгалтерского учета с позиции социологического подхода, который рассмотрен в двух плоскостях, связанных:

- с научной систематизацией и специализированными знаниями;

- с тривиальными соображениями и знаниями, основанными на здравом смысле и ежедневном опыте людей.

Заключение

По результатам проведенного исследования можно сформулировать выводы, отражающие решение поставленной цели:

1) проанализировано историческое развитие бухгалтерского учета с позиций социологического подхода, особенность которого заключается в исследовании социального фактора — потребности отдельных групп социума в отражении и определенной оценке результатов деятельности;

2) сформирован вектор развития бухгалтерского учета с позиции социологического подхода, который рассмотрен в двух плоскостях:

- связанной с научной систематизацией и специализированными знаниями;

- связанной с тривиальными соображениями и знаниями, основанными на здравом смысле и ежедневном опыте людей;

3) обоснована необходимость ведения социально ориентированного учета для обеспечения своевременного реагирования экономического субъекта на явления внешней среды (экономической, экологической, социальной политики, изменения нормативно-правового регулирования) и анализа собственного влияния на эту среду (загрязнение окружающей среды, финансирование социальных инициатив и т.д.);

4) обосновано направление дальнейших исследований, имеющих первостепенное значение в ХХI веке, внимание в рамках которых должно быть уделено комплексной модели построения социально ориентированного учета в целом, а также сущности и эволюции социально ориентированного учета, его объектам и субъектам, в частности.

| Библиографический список | References |

|---|---|

|

1. Бутынец Ф.Ф. История бухгалтерского учета : в 2-х частях. — Ч. I. — Житомир : Рута, 2001. — 512 с. |

1. Butynets F.F. Istoriya buhgalterskogo ucheta [History of Accounting]. Zhitomir, Ruta Publ., 2001. 512 p. |

|

2. Жиглей И.В. Бухгалтерский учет социально-ответственной деятельности субъектов хозяйствования: необходимость и ориентиры развития : монография. — Житомир : ЖДТУ, 2010. — 495 с. |

2. Zhigley I.V. Buhgalterskiy uchet sotsial’no-otvetstvennoy deyatel’nosti subektov hozyaystvovaniya: neobhodimost’ i orientiry razvitiya [Accounting of the business entities’ responsible operations: relevancy and development directions]. Zhitomir, ZhDTU Publ., 2010. 495 p. |

|

3. Кирейцев Г.Г. Развитие бухгалтерского учета: теория, профессия, межпредметные связи : монография. — Житомир : ЖДТУ, 2007. 236 с. |

3. Kireytsev G.G. Razvitie buhgalterskogo ucheta: teoriya, professiya, mezhpredmetnye svyazi [Development of accounting: theory, profession, interdisciplinary relationships]. Zhitomir, ZhDTU Publ., 2007. 236 p. |

|

4. Король С.Я. Нефинансовая отчетность предприятия // Вестник КНТЭУ. — 2011. — № 6. — С. 102–113. |

4. Korol’ S.Ya. Non-financial reporting of enterprise. Vestnik KNTEU, 2011, no. 6, pp. 102–113 (in Russ.). |

|

5. Малькова Т. Н. Исторический анализ методологии бухгалтерского учета : монография. — СПб. : Издательство Санкт-Петербургского государственного университета экономики и финансов, 1997. — 117 с. |

5. Mal’kova T.N. Istoricheskiy analiz metodologii buhgalterskogo ucheta [Historical analysis of the accounting methodology]. St-Petersburg: Publisher of the St. Petersburg State University of Economics and Finance, 1997. 117 p. |

|

6. Мэтьюс М.Р. Теория бухгалтерского учета. — М. : ЮНИТИ, 1999. — 663 с. |

6. Mathews M.R., Perera M.H.B. Accounting Theory & Development (Russ. ed.: Met’yus M.R. Teoriya buhgalterskogo ucheta. Moscow, UNITI, 1999. 663 p.). |

|

7. Ответственная деловая практика в зеркале отчетности. Аналитический обзор корпоративных нефинансовых отчетов: 2012–2014 годы выпуска [Электронный ресурс]. — Режим доступа: http://media.rspp.ru/document/1/e/3/e3d081206376ede84e097a798928c699.pdf (дата обращения: 01.09.2016) |

7. Otvetstvennaya delovaya praktika v zerkale otchjotnosti. Analiticheskiy obzor korporativnyh nefinansovyh otchjotov: 2012–2014 gody vypuska [Responsible Business in reporting. Analytical review of corporate non-financial reports: 2012–2014 years of publishing]. Available at: http://media.rspp.ru/document/1/e/3/e3d081206376ede84e097a798928c699.pdf (accessed 01.09.2016). |

|

8. Проданчук М.А. Нефінансова звітність — ефективний інструмент в реалізації управлінських рішень // Збірник наукових праць Таврійського державного агротехнологічного університету (економічні науки). — 2013. — № 2 (2). — С. 202–214. |

8. Prodanchuk M.A. Non-financial reporting — efficient instrument in the implementation of management decisions. Zbіrnik naukovih prac’ Tavrіys’kogo derzhavnogo agrotehnologіchnogo unіversitetu (ekonomіchnі nauki), 2013, no. 2 (2), pp. 202–214 (in Ukraine). |

|

9. Пушкарь М.С. Идеальная система учета: концепция, архитектура, информация : монография. — Тернополь : Карт-бланш, 2011. — 336 с. |

9. Pushkar’ M.S. Ideal’naya sistema ucheta: kontseptsiya, arhitektura, informatsiya [Utopian accounting system: concept, framework, information]. Ternopol, Cart-Blansh Publ., 2011. 336 p. |

|

10. Соколов Я.В. История бухгалтерского учета: учебник. — М. : Финансы и статистика, 2004. — 272 с. |

10. Sokolov Ya.V. Istoriya buhgalterskogo ucheta [History of Accounting]. Moscow, Financy i statistika Publ., 2004. 272 p. |

|

11. Хоружий Л.И., Катков Ю.Н. Выявление и минимизация асимметричной информации в учетно-аналитической системе // Бухучет в сельском хозяйстве. — 2014. — № 4. — С. 40-47. |

11. Khoruzhiy L.I., Katkov Ju.N. Identifi cation and minimization of the asymmetrical information in the accounting and analytical system. Buhuchet v sel’skom hozyaystve, 2014, no. 4, pp. 40-47 (in Russ.). |