СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657+06

Структурированный план счетов как основа постановки учета операций по концессионным соглашениям Model of the structured chart of accounts as a basis for business transactions on concessionary agreements

| Ростовский государственный университет путей сообщения, Россия, Ростов-на-Дону | Rostov State Transport University, Russia, Rostov-on-Don |

| Ирина Александровна Тищенко | Irina Tishenko |

| ассистент кафедры «Экономика, учет и анализ» | Teaching assistant of the Economics, Accounting and Analysis Department |

| e-mail: tischcenkoirina@yahoo.com | e-mail: tischcenkoirina@yahoo.com |

| 344038, г. Ростов-на-Дону, пл. Ростовского Стрелкового Полка Народного Ополчения, д. 2. | 2, Rostovskogo Strelkovogo Polka Narodnogo Opolcheniya square, Rostov-on-Don, Russia, 344038. |

| Тел.: +7 (909) 407-70-76. | Phone +7 (909) 407-70-76. |

|

В статье изложен процесс построения структурированного плана счетов, основанный на принципах архитектоники (интеграционной, адаптивной, трансакционной, аналитической, фрактальной и пр.). Последняя включает в себя модульную, интернациональную, инструментальную и контрольную архитектуры и позволяет организовать финансовый учет концессионных соглашений у концессионера на базе традиционной и интернациональной модели учета. Кроме того, такая модель учета позволяет определить финансовый результат по видам деятельности концессионера, обеспечить контроль финансового результата операций по концессионным соглашениям и показателей собственности на основе инструментов бухгалтерского инжиниринга. |

This article describes the developing process of a structured chart of accounts based on the principles of architectonic (integrated, adaptive, transactional, analytical, fractal etc.). Architectonic includes modular, extra-national, instrumental and confirmatory architecture that allows you to organize financial accounting of concessionary agreements at the level of concessioner on the basis of traditional and international accounting model. Furthermore such accounting model allows to determine the financial results of the concessioner’s activities, to ensure monitoring of the financial results of business transactions on concessionary agreements and property indexes on the basis of accounting engineering tools. |

| Ключевые слова: концессионные соглашения; макет структурированного плана счетов; модульный принцип; оптика; финансовый учет; управленческий учет; стратегический учет; контроль; инструменты бухгалтерского инжиниринга. | Keywords: concessionary agreements; model of the structured chart of accounts; modular concept; financial accounting; management accounting; strategic accounting; control; accounting engineering tools. |

План счетов — одна из главных составляющих системы бухгалтерского учета компании, целью которой является отражение достоверной информации путем обработки и регистрации фактов хозяйственной деятельности в учете. Более века продолжаются исследования и разработки по совершенствованию системы плана счетов бухгалтерского учета.

В настоящее время этот вопрос особенно актуален, так как не каждая организация в виду своей специфики имеет возможность следовать закрепленным требованиям нормативно-правовой базы по бухгалтерскому учету. Многим организациям необходима адаптация общих требований к их отраслевой особенности. Нужно создать такую иерархическую структуру счетов и субсчетов, которая бы позволила формировать финансовую отчетность по отдельным видам деятельности и предоставлять заинтересованным пользователям доступную и прозрачную информацию.

И.Ф. Шер был одним из первых, кто попытался внести ясность в то, каким должен быть план счетов. Решая задачу по разделению в балансе хозяйственных активов и обязательств, то есть по введению двух рядов двух счетов: активных и пассивных, он пришел к выводу, что «трудно расчленить группы хозяйственных и юридических благ, еще труднее производить сложение и вычитание в каждой из этих частей». Большинство планов счетов основываются на шести принципах построения, разработанных И.Ф. Шером.

- Система должна быть всеобъемлющей, полной, так, чтобы ни одна часть актива или пассива не оставалась вне контроля соответствующими счетами.

- Группировка должна быть произведена целесообразно, в соответствии с существом дела, так, чтобы можно было проследить отдельные хозяйственные процессы и контролировать их влияние на состояние имущества и на образование капитала.

- Система должна правильно и в соответствии с законами изображать юридическое строение имущественных средств.

- Должно быть обеспечено расположение частей имущества по материальным категориям, по хозяйственным процессам и в особенности по ликвидной части имущества.

- Система должна допускать возможность как дальнейшего расчленения, так и упрощения и свертывания.

- Система должна делать невозможным затушевывание и сокрытие посредством объединения частей, не имеющих ничего общего.

С целью прогнозирования, формирования архитектуры бизнеса, определения финансового результата процесс совершенствования планов счетов основывается на:

- принципах архитектоники (интеграционной, адаптивной, трансакционной, аналитической, фрактальной и пр.);

- принципах интернациональной модели;

- инструментах бухгалтерского инжиниринга.

Структурированные планы счетов являются основой совершенствования учета. Они позволяют создавать целостную и эффективную систему составления отчетности как для внутренних пользователей, так и для внешних.

Структурированные планы счетов, появившиеся более 30 лет назад и получившие широкое распространение, явились следствием развития финансового учета, появлением управленческого и стратегического учета, возникновением потребности в информационном обеспечении принятия оперативных и стратегических решений.

Являясь методологическим, методическим и организующим звеном в бухгалтерском учете, план счетов направлен на удовлетворение определенных потребностей. Организации, занимающейся концессионной деятельностью, ввиду своей специфики, необходимо разрабатывать свой собственный рабочий план счетов. Структурированный рабочий план счетов не только позволит получать достоверную и четкую информацию по концессионной деятельности, но и должен обеспечить составление эффективной системы внешней и внутренней отчетности (финансовой, управленческой, стратегической).

Отличие структурированного плана счетов от традиционного состоит в следующем.

- Построение на основе модульного принципа, разработанного профессорами В.И. Ткач, Г.Е. Крохичевой, Ф.Б. Риполь-Сарагоси с использованием синтетических счетов четырех модулей: балансовые счета (6 разделов); счета «Затраты — Доходы — Результаты» (3 раздела); отражающие счета (1 раздел); счета производственного учета (1 раздел).

- Построение финансовой и производственной оптики на основе интернациональной модели финансового учета:

- возможность определения финансового результата двумя способами (по данным балансовых счетов и по данным счетов доходы-расходы-результаты);

- организация учета затрат в разрезе элементов;

- определение себестоимости путем корректировки затрат на изменение остатков производственных ресурсов (себестоимость = затраты по элементам ± изменение остатков производственных ресурсов);

- выделение в отдельный модуль остатков производственных ресурсов.

- Построение на базе 30-х счетов (счета 30–39).

- Использование инструментов бухгалтерского инжиниринга (построение производных балансовых отчетов, использование агрегированных начальных операторов, бухгалтерских и гипотетических проводок).

- Организация учета по видам деятельности.

По мнению профессора Я.В. Соколова, для построения плана счетов необходимы два момента: четкая формулировка цели и правила группировки, сформированные статистикой на основе классификационных признаков дедуктивной и индуктивной логики [3].

При построении модели плана счетов целесообразней использовать модульный принцип, создающий логическую схему систематизации счетов и процессов, с целью достижения дезагрегированной и агрегированной информации, применяемой в управлении. Модульный план счетов имеет следующие преимущества.

- Обеспечивает постепенное усложнение учета: простая система счетоводства, упрощенная система счетоводства, бухгалтерский финансовый учет, управленческий учет, стратегический учет, комплексная бухгалтерская система.

- Соответствует сетевым принципам организации экономики, каждый модуль может быть последовательно введен в сеть.

- Обеспечивает многократное определение финансового результата разными, но сопоставимыми способами.

- Замена модуля позволит перейти с одной системы финансового учета на другую (варьируемый модуль).

- Каждый модуль может являться учетно-контрольной точкой, за которую отвечают соответствующие сотрудники по определенным результатам (финансовый результат, собственность и т.д.).

- Обеспечивает постепенное совершенствование учета по модулям: внедрение передовых технологий, международных стандартов и т.д.

Исходя из вышесказанного, автором разработан макет структурированного плана счетов концессионной деятельности (табл. 1), который построен на сравнении двух моделей учета: традиционной и интернациональной (табл. 2).

Таблица 1. Макет структурированного плана счетов концессионной деятельности

|

Модули плана счетов |

Модель учета |

||||

|---|---|---|---|---|---|

|

Традиционная модель финансового учета |

Интернациональная модель финансового учета |

||||

|

Объекты концессионного соглашения |

Основные средства, нематериальные активы, финансовые вложения |

||||

|

Структура счета |

I. Учетные позиции: виды деятельности, филиалы, внешние сегменты, внутренние сегменты, центры ответственности, изделия, жизненный цикл изделия. II. Субсчета 1-5 порядка. III. Аналитические счета 1-4 порядка |

||||

|

Архитектоника |

Модульная архитектура |

Модуль 1 «Балансовые счета» |

Раздел I «Основные средства и внеоборотные активы» |

Применение в концессионной деятельности следующих счетов с выделенной аналитикой: |

01 «Основные средства» (субсчет «Концессионные активы»); 02 «Амортизация основных средств» (субсчет «Концессионные активы»); 04 «Нематериальные активы» (субсчет «Концессионные активы»); 05 «Амортизация НМА» (субсчет «Концессионные активы»); 07 «Оборудование к установке» (субсчет «Объект концессионного соглашения»); 08 «Вложения во внеоборотные активы» (субсчет «Концессионные активы») |

|

Раздел II «Производственные запасы» |

10 «Материалы» (субсчет «Материалы, приобретенные для использования в рамках концессионной деятельности»); 19 «НДС» (субсчет «НДС по приобретенным МПЗ в рамках концессионной деятельности») |

||||

|

Раздел III «Денежные средства» |

58 «Инвестиции в рамках концессионного соглашения» |

||||

|

Раздел IV «Расчеты» |

60 «Расчеты с поставщиками и подрядчиками» (субсчет «Концессионное соглашение»); 62 «Расчеты с покупателями и заказчиками» (субсчет «Концессионное соглашение») |

||||

|

Раздел V «Кредиты и финансирование» |

66, 67 «Расчеты по краткосрочным и долгосрочным кредитам и займам» (субсчет «Полученные в рамках концессионного соглашения») |

||||

|

Раздел VI «Капитал и резервы» |

86 «Целевое финансирование» (субсчет «Государственное финансирование в рамках концессионного соглашения») |

||||

|

Модуль 2 «Доходы — Затраты — Результаты» |

Доходы |

Доходы отражаются на счетах 90, 91в разрезе концессионной деятельности и сегментов |

|||

|

Затраты |

Затраты по статьям на базе 20-х счетов с интеграцией статей калькуляции |

Затраты по элементам на базе 30-х счетов (с 31-го по 35-й): — материальные затраты; — затраты по оплате труда; — отчисления на социальные нужды; — амортизация; — прочие затраты |

|||

|

Финансовый результат |

ФР = Д — Сп |

ФР = Д — З ± Опр.рес. (производственная оптика) ФР = Д — З ± Ов.рес. (финансовая оптика) |

|||

|

Модуль 3 «Забалансовые счета» |

Отражение материальных ценностей временно находящихся в пользовании организации, например, банковские гарантии, полученные для осуществления концессионной деятельности |

||||

|

Интеграционная и инструментальная архитектура |

Управленческий учет |

Концессионный производный балансовый отчет |

|||

|

Стратегический учет |

Стратегия развития предприятия на базе инструментов бухгалтерского инжиниринга |

||||

|

Контрольная архитектура |

Организация контроля |

Инвентаризация |

Нулевой производный балансовый отчет |

||

Таблица 2. Модели финансового учета

|

Модель учета |

Методология учета |

Финансовый результат |

|---|---|---|

|

Традиционная |

На базе 20-х счетов и трехкратном определении себестоимости продукции |

ФР = Д — СП |

|

Интернациональная |

Финансовый учет производственной оптики на базе 30-х счетов и финансовый учет с экономической направленностью на базе 30-х счетов (финансовая оптика) |

Производственная оптика: ФР = Д — З ± ОПР.РЕС Финансовая оптика ФР = Д — З ± ОВ.РЕС |

Традиционная модель — это система учета, при которой затраты учитываются по статьям калькуляции и элементам затрат (на базе 20-х счетов) при трехкратном определении фактической себестоимости и однократном определении финансового результата.

Интернациональная модель — это система учета по элементам затрат с однократным определением фактической себестоимости путем корректировки затрат по элементам на остаток производственных ресурсов на конец и начало периода. Интернациональная модель финансового учета представлена в российском учете двумя оптиками на базе 30-х счетов: производственная оптика (в промышленности, строительстве, транспорте и пр.) и финансовая оптика (банки, оптовая и розничная торговля, сфера оказания услуг и пр.).

Следующей важной составляющей макета концессионного структурированного рабочего плана счетов является архитектоника его построения, разработанная профессором Е.В. Кузнецовой. Выделим основные возможности данной концепции:

- обеспечение интеграции в финансовый учет любых других видов учета (социального, адаптивного, управленческого, стратегического) для решения адекватных задач;

- возможность получения абстрактных показателей в адекватных оценках (чистые активы и чистые пассивы в рыночной и справедливой оценке);

- построение на четырех базах: адаптивной архитектуре, структурированном плане счетов, интегрированной архитектуре и инструментах бухгалтерского инжиниринга.

Разработанный макет концессионного структурированного плана счетов сформирован тремя блоками: модульная архитектура, интеграционная и инструментальная архитектура, контрольная архитектура.

Первый блок «Модульная архитектура» представлен тремя модулями:

- модуль 1 «Балансовые счета»;

- модуль 2 «Доходы — Затраты — Результаты»;

- модуль 3 «Забалансовые счета».

Первый модуль «Балансовые счета» представлен шестью разделами:

- раздел I «Основные средства и внеоборотные активы»;

- раздел II «Производственные запасы»;

- раздел III «Денежные средства»;

- раздел IV «Расчеты»;

- раздел V «Кредиты и финансирование»;

- раздел VI «Капитал и резервы».

Компаниям со сложной организационной структурой, к которым можно отнести и занимающихся концессионной деятельностью, необходимо уделять особое внимание тому, как строится система финансовой отчетности с целью получения оперативной и достоверной информации. Возникает необходимость в построении системы открытия субсчетов и аналитических счетов, позволяющих формировать отчетность по разным сегментам деятельности, которая сможет удовлетворять потребности в различной информации.

Существование единых систем счетов, субсчетов и аналитических счетов для всех организаций невозможно, но возможны общие правила их формирования, которые могут служить основой для создания внутрифирменных планов счетов. Структура счета может выглядеть следующим образом [2]:

- Компания — Подразделение — Вид деятельности: счет C-W-LLL-AAAA;

- Компания — Вид деятельности — Отдел: счет C-LL-DD-AAAA;

- Компания — Счет — Отдел: счет СС-АААА-DD.

Система счетов и субсчетов должна быть простой, логичной и последовательной, что позволит проще запоминать их и избегать ошибок в записях.

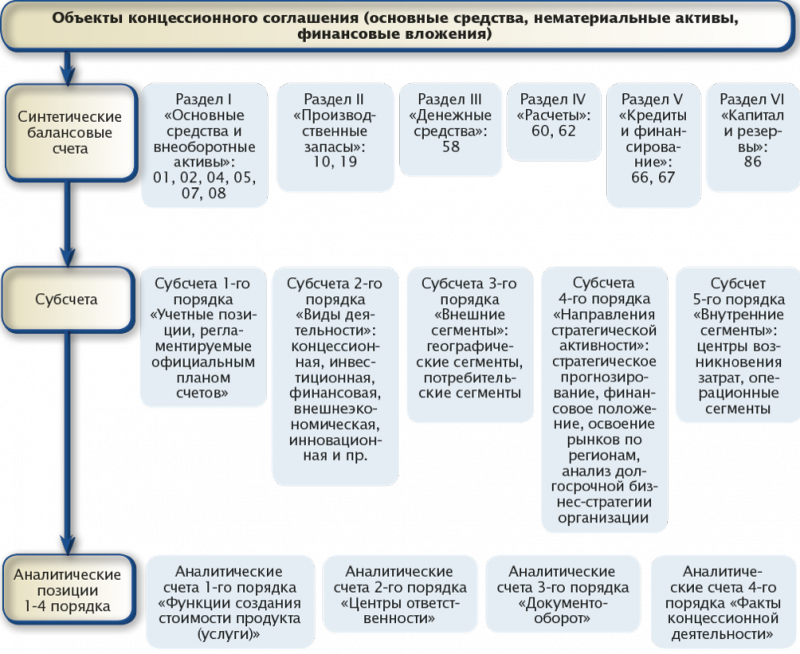

В разработанном автором макете концессионного структурированного плана счетов вводятся субсчета и аналитические позиции, обеспечивающие аналитический учет концессионных активов (рисунок):

- субсчета 1-го порядка «Учетные позиции, регламентируемые официальным планом счетов»;

- субсчета 2-го порядка «Виды деятельности»;

- субсчета 3-го порядка «Внешние сегменты»;

- субсчета 4-го порядка «Направления стратегической активности»;

- субсчета 5-го порядка «Внутренние сегменты»;

- аналитические счета 1-го порядка «Функции создания стоимости продукта (услуги)»;

- аналитические счета 2-го порядка «Центры ответственности»;

- аналитические счета 3-го порядка «Документооборот»;

- аналитические счета 4-го порядка «Факты концессионной деятельности».

Например, структура счета при создании (строительстве) объекта концессионного соглашения может выглядеть следующим образом:

07.ОКС.ВД.Гс.Цз.До, (1)

- где ОКС — объект концессионного соглашения;

- ВД — вид деятельности;

- Гс — географический сегмент;

- Цз — центр возникновения затрат;

- До — документооборот.

Методика формирования счетов в рамках концессионной деятельности

Такая методика формирования субсчетов и аналитических счетов позволит отразить (табл. 3) и выделить в учете особенности отражения операций по концессионной деятельности, особенно, если организация также осуществляет деятельность, отличную от концессионной.

Таблица 3. Особенности отражения операций по концессионной деятельности на счетах бухгалтерского учета

|

Наименование счета |

Характеристика |

|---|---|

|

01 «Основные средства» субсчет «Активы, используемые в рамках концессионного соглашения» |

Выделение основных средств, используемых в концессионной деятельности, с целью выявления финансового результата по видам деятельности |

|

02 «Амортизация основных средств» субсчет «Активы, используемые в рамках концессионного соглашения» |

Обособление амортизационных отчислений по основным средствам, используемым в концессионной деятельности |

|

04 "Нематериальные активы« субсчет «Активы, используемые в рамках концессионного соглашения» |

Выделение нематериальных активов, используемых в концессионной деятельности, с целью выявления финансового результата по видам деятельности |

|

05 «Амортизация НМА» субсчет «Активы, используемые в рамках концессионного соглашения» |

Обособление амортизационных отчислений по нематериальным активам, используемым в концессионной деятельности |

|

07 «Оборудование к установке» субсчет «Объект концессионного соглашения» |

Отражение активов, приобретаемых для создания объекта концессионного соглашения |

|

08 «Вложения во внеоборотные активы» субсчет «Активы, используемые в рамках концессионного соглашения» |

Отражение активов, приобретаемых в рамках концессионной деятельности |

|

10 "Материалы« субсчет «Материалы, приобретенные для использования в рамках концессионной деятельности» |

Отражение материалов, используемых в концессионной деятельности |

|

19 "НДС« субсчет «НДС по приобретенным МПЗ в рамках концессионной деятельности» |

Выделение налога на добавленную стоимость по концессионной деятельности в целях оптимизации налоговой базы |

|

58 «Финансовые вложения» субсчет «Инвестиции в рамках концессионного соглашения» |

Инвестирование в сторонние организации по концессионной деятельности |

|

62 "Расчеты с покупателями и заказчиками« субсчет «Концессионное соглашение» |

Выделение контрагентов на отдельные субсчета с целью контроля кредиторской и дебиторской задолженности по концессионной деятельности |

|

60 «Расчеты с поставщиками и подрядчиками» субсчет «Концессионное соглашение» |

|

|

66, 67 «Расчеты по краткосрочным и долгосрочным кредитам и займам» субсчет «Полученные в рамках концессионного соглашения» |

Отражение полученных кредитов и займов от сторонних лиц для осуществления концессионной деятельности |

|

86 «Целевое финансирование» субсчет «Государственное финансирование в рамках концессионного соглашения» |

Отражение государственного финансирования при строительстве новых объектов в рамках концессионного соглашения |

Финансовый результат по итогам модуля 1 «Балансовые счета» определяется сальдовым методом, то есть путем соизмерения остатков по активным и пассивным счетам:

ФР = СА.С. — СП.С., (2)- где ФР — финансовый результат;

- СА.С. — сальдо активных счетов;

- СП.С. — сальдо пассивных счетов.

В настоящее время, в связи с отсутствием какого-либо бухгалтерского стандарта по учету концессионной деятельности, автор считает, что объект концессионного соглашения может быть принят на баланс концессионера, так как чаще всего является основным источником извлечения прибыли.

Второй модуль первого блока концессионного структурированного плана счетов — модуль 2 «Доходы — Затраты — Результаты» — отражает изменение собственности и финансовые результаты. В традиционной модели финансового учета применяется формула ФР = Д — СП (используются остатки производственных ресурсов: незавершенное производство и готовая продукция).

Интернациональная модель финансового учета предполагает более точный расчет:

- финансовая оптика: ФР = Д — ЗЭ ± ОВ.РЕС (включает семь видов ресурсов: материалы, незавершенное производство, товары, готовая продукция, товары отгруженные, расходы будущих периодов, резерв предстоящих расходов);

- производственная оптика: ФР = Д — ЗЭ ± ОПР.РЕС (использует остатки двух видов производственных ресурсов: незавершенное производство и готовую продукцию),

- где ФР — финансовые результаты (прибыль или убыток);

- Д — доходы;

- СП — себестоимость продаж;

- ЗЭ — затраты по элементам;

- ± ОВ.РЕС — изменение остатков всех ресурсов;

- ± ОПР.РЕС — изменение остатков производственных ресурсов.

Модуль 2 «Доходы — Затраты — Результаты» ориентирован на то, что в системе традиционной модели финансового учета используются 20-е счета, а в интернациональной — 30-е счета. Так как использование двух систем учета одновременно нецелесообразно, организациям предоставляется возможность самостоятельно выбрать ту систему, которая наиболее подходит для их деятельности.

В настоящее время организации, занимающиеся концессионной деятельностью, используют традиционную систему учета, списывая затраты на 20-счета с интеграцией статей и элементов затрат. Интернациональная модель более приближена к налоговому учету, соответствуя основным его принципам построения по элементам затрат и однократном определении себестоимости, что позволяет избежать расхождений в финансовом и налоговом учете при определении финансового результата (прибыли или убытка).

Интернациональная модель финансового учета (производственная и финансовая оптики) построена на использовании семи итераций:

- с 1-й по 5-ю — учет затрат по элементам (30 «Материалы», 31 «Оплата труда», 32 «Отчисления на социальные нужды», 33 «Амортизация», 34 «Прочие расходы»)

- 6-я — 35 «Свод затрат по элементам»;

- 7-я — 39 «Учет остатков ресурсов».

А традиционная система финансового учета дифференцируется по 18 итерациям, что сильно затрудняет ведение учета и снижает уровень его прозрачности.

Модуль 3 «Забалансовые счета» предназначен для отражения материальных ценностей, временно принадлежащих организации. Согласно пункту 16 статьи 3 Закона «О концессионных соглашениях» объект концессионного соглашения и иное передаваемое концедентом концессионеру по концессионному соглашению имущество отражаются на балансе концессионера, обособляются от его имущества, то есть отражаются на забалансовых счетах. Следовательно, объекты, созданные или реконструируемые в рамках концессионного соглашения, подлежат отражению у концессионера на забалансовом счете 001 «Арендованные основные средства».

Модуль 3 «Забалансовые счета» в данном контексте может использоваться для отражения обеспечения обязательств по исполнению концессионного соглашения, например, банковских гарантий, на счетах 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные».

Второй блок — «Интеграционная и инструментальная архитектура» — представлен двумя разделами: управленческий учет и стратегический учет. Основное назначение раздела «Управленческий учет» — управление ресурсным потенциалом компании, то есть концессионными активами на базе инструментов бухгалтерского инжиниринга. Основным инжиниринговым механизмом будет выступать концессионный производный балансовый отчет, позволяющий оценивать, прогнозировать, контролировать и управлять концессионными активами.

Построение концессионного производного балансового отчета производится на основе использования начальных операторов в виде укрупненных экономических агрегатов, агрегированных бухгалтерских проводок, реальных и гипотетических экономических процессов на базе использования показателей чистых активов и пассивов. Разработанный автором концессионный производный балансовый отчет позволяет эффективно управлять процессами, связанными с участием предприятия в концессии, а моделируемые в отчете хозяйственные ситуации показывают варианты развития событий в организации в будущем [1].

Раздел «Стратегический учет», с одной стороны, нацелен на управление ресурсным потенциалом компании, занимающейся концессионной деятельностью, на базе инструментов бухгалтерского инжиниринга с построением агрегированных стратегических проводок, с другой стороны, — на обеспечение информационных потребностей стратегического менеджмента.

Третий блок концессионного структурированного плана счетов — «Контрольная архитектура», который позволяет создать эффективную систему контроля, необходимую для определения реальной стоимости капитала компании, занимающейся концессионной деятельностью. Механизм контроля представлен нулевым производным балансовым отчетом, используемым для контроля за финансово-хозяйственной деятельностью в целом по предприятию и по видам деятельности.

В традиционном учете для контроля используется метод инвентаризации, позволяющий контролировать сохранность имущества организации путем сверки фактических данных с данными бухгалтерского учета. Использование нулевых производных балансовых отчетов позволяет не только контролировать учет имущества, но и проводить мониторинг основных экономических и финансовых показателей, управлять собственностью, денежными потоками, рентабельностью, выявлять негативные причины и своевременно принимать оперативные и стратегические решения по улучшению этих показателей.

В основу составления нулевого производного балансового отчета положен принцип гипотетической реализации активов и удовлетворения обязательств в адекватных оценках (балансовой, рыночной, справедливой).

Таким образом, разработанный автором макет концессионного структурированного плана счетов является основой построения модели финансового, управленческого и стратегического учета концессионной деятельности. Макет структурированного плана счетов концессионной деятельности, построенный на принципах архитектоники (модульной, инструментальной, инжиниринговой и контрольной), модульном принципе, системе субсчетов и аналитических счетов, позволяет определить финансовый результат по видам деятельности, обеспечить контроль финансового результата и показателей собственности на основе инструментов бухгалтерского инжиниринга.

| Библиографический список | References |

|---|---|

|

1. Графова Т.О., Тищенко И.А. Организация трансакционного управленческого учета операций по концессионным соглашениям // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. — 2015. — № 12 (67). — С. 59-63. |

1. Grafova T.O., Tishchenko I.A. Management accounting of transactional operations on concessionary agreements // Nauka i obrazovanie: hozyaistvo i ekonomika; predprinimatel’stvo; pravo i upravlenie, 2015, no. 12 (67), pp. 59-63 (in Russ.). |

|

2. Дейли Дж. Эффективное ценообразование — основа конкурентного преимущества. — М. : Вильямс, 2004. — 304 с. |

2. Daly J. Eeffektivnoe tsenoobrazovanie — osnova konkurentnogo preimushhestva [Pricing for Profitability: Activity-Based Pricing for Competitive Advantage]. Moscow, Vil’yams Publ., 2004. 304 p. |

|

3. Соколов Я.В. Основы теории бухгалтерского учета. — М. : Финансы и статистика, 2000. — 496 с. |

3. Sokolov Y.V. Osnovy teorii buhgalterskogo ucheta [Fundamentals of accounting theory]. Moscow, Financy i statistika Publ., 2000. 496 p. |

1 Федеральный закон от 21.07.2005 № 115-ФЗ (ред. от 30.12.2015) «О концессионных соглашениях».