СУБЪЕКТ НЕГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА

УДК 657(045)

Анализ влияния МСФО (IFRS) 15 на порядок учета выручки по договорам подряда Analysis of the impact of IFRS 15 on accounting of revenue from construction contracts

| Дина Александровна Атажанова Финансовый университет при Правительстве Российской Федерации, Россия, Москва аспирант кафедры бухгалтерского учета |

Dina Atazhanova, Financial University under the Government of the Russian Federation, Russia, Moscow postgraduate of the Accounting department |

| e-mail: dinochka8686@mail.ru | e-mail: dinochka8686@mail.ru |

| 127015, Россия, Москва, ул. Бутырская, 79. Тел. +7 (966) 128-69-38. | 79, Butyrskaya st., Moscow, Russia, 127015. Phone +7 (966) 128-69-38. |

| В статье рассмотрены изменения методологического и методического характера при признании в МСФО выручки по договорам подряда. Проводится сравнительный анализ МСФО (IFRS) 15 «Выручка по договорам с покупателями» и действующих стандартов по выручке в строительстве. | The article considers the methodological change and methodological nature in the recognition of revenue under contracts in IFRS. Comparative analysis of IFRS 15 «Revenue from contracts with customers» and existing standards on revenue in construction. |

| Ключевые слова: МСФО 15; признание выручки; строительство; договора на строительство. | Keywords: IFRS 15; revenue recognition; construction; construction contracts. |

Приказом Министерства финансов РФ от 21.01.2015 № 9 введен в действие для применения на территории Российской Федерации новый стандарт МСФО (IFRS) 15 «Выручка по договорам с покупателями» (далее — МСФО (IFRS) 15). Рассмотрим влияние МСФО (IFRS) 15 на порядок признания выручки в строительных компаниях в целях повышения их инвестиционной привлекательности и инвестиционной привлекательности регионов в целом.

«Основная цель стандарта, по словам директора Агентства по МСФО, — повысить качество „первой строки финансовой отчетности“, ведь традиционно МСФО-отчетность начинается именно с Отчета о прибылях и убытках и прочем совокупном доходе, отправной точкой которого служит именно выручка. Основополагающим принципом МСФО (IFRS) 15 является признание выручки по факту передачи товара или услуг потребителю, причем в размере, соответствующем ожидаемой сумме оплаты за факт передачи этого товара или оказания услуги. Новый стандарт увеличивает количество раскрытий по выручке, содержит детальные указания по ранее не жестко регламентированным сделкам (например, выручка от продажи услуг и изменения в контрактных условиях). МСФО (IFRS) 15 существенно улучшает руководство для многокомпонентных сделок» [1].

Стандарт призван улучшить представление доходов в финансовой отчетности и их сопоставимость во всем мире, то есть содействовать установлению единой концептуальной основы для признания дохода.

Таким образом, можно сказать, что в МСФО (IFRS) 15 содержатся унифицированные правила по признанию выручки независимо от отраслевой специфики. Сложные вопросы, касающиеся момента признания выручки по договорам на строительство, также регламентированы в данном стандарте.

С первого взгляда, создание единых подходов к отражению выручки может быть рассмотрено как упрощение порядка ее признания. Вместо отдельного стандарта по признанию выручки по строительным договорам мы имеем единый стандарт, применимый ко всем типам договоров, с детальными инструкциями по признанию определенных видов выручки.

Рассмотрим, насколько существенно поменялись требования в отношении признания выручки по договорам на строительство, а также насколько новые правила, содержащиеся в МСФО (IFRS) 15, который приходит на смену МСФО (IAS) 11 «Договоры на строительство» (введен в действие на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н), помогут снизить субъективность используемых в нем оценок.Все организации должны будут применять новый стандарт по выручке МСФО (IFRS) 15 при подготовке финансовой отчетности за годовые периоды, начинающиеся с 1 января 2017 года, но также возможно его досрочное применение с раскрытием данного факта в примечаниях к финансовой отчетности.

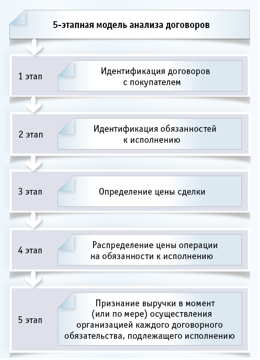

Стандарт предусматривает единую модель, которая подлежит применению к договорам с покупателями. Ее основной элемент — пятиэтапный анализ договоров, определяющий признание выручки в момент (или по мере) передачи компанией контроля над товарами или услугами покупателю и в той сумме, которую компания, по ее предположениям, будет иметь право получить.

Модель анализа предусматривает выполнение пяти шагов, представленных на рис. 1.

Рис. 1. Модель анализа договоров на строительство в соответствии с МСФО (IFRS) 15

Идентификация договора с покупателем

В отличие от МСФО (IAS) 11, который определяет договор на строительство как «договор, заключаемый с целью строительства объекта или группы объектов, которые тесно взаимосвязаны или взаимозависимы по конструкции, технологии и функциям или по конечному назначению или использованию»1, новый стандарт позиционирует договор как «соглашение между двумя или несколькими сторонами, которое обуславливает обеспеченные правовой защитой права и обязательства»2.

Подлежат ли исполнению обязательства в договоре, определяется в контексте законодательства в юрисдикции действия договора. Договор, попадающий в сферу применения стандарта, должен соответствовать следующим критериям3:

а) стороны по договору утвердили договор (в письменной форме, устно или в соответствии с другой обычной деловой практикой) и обязуются выполнять предусмотренные договором обязательства;

б) организация может идентифицировать права каждой стороны в отношении товаров или услуг, которые будут переданы;

в) организация может идентифицировать условия оплаты товаров или услуг, которые будут переданы;

д) договор имеет коммерческое содержание (т. е. риски, распределение во времени или величина будущих денежных потоков организации, как ожидается, изменятся в результате договора); и

е) получение организацией возмещения, право на которое она получит в обмен на товары или услуги, которые будут переданы покупателю, является вероятным. Оценивая вероятность получения суммы возмещения, организация должна принимать во внимание только способность и намерение покупателя выплатить данную сумму возмещения при наступлении срока платежа. Сумма возмещения, право на которое будет иметь организация, может быть меньше, чем цена, указанная в договоре, если возмещение является переменным, поскольку организация может предложить покупателю уступку в цене.

Критерии идентификации договора непосредственно в сфере строительства в стандарте не содержатся, что подтверждает общую концепцию нового стандарта — единый подход к процессу признания выручки по всем типам договоров.

Следует добавить, что МСФО (IAS) 11 отдельно выделяет договоры с фиксированной ценой и договоры «затраты плюс», которые фактически являются вариантами ценообразования и в контекс¬те МСФО (IFRS) 15 анализируются на третьем этапе модели признания выручки.

И МСФО (IFRS) 15, и МСФО (IAS) 11 выделяют случаи, при которых организация должна объединять похожие по характеристикам договоры и учитывать их как единое целое. Новый стандарт расширил критерии для объединения договоров4:

1) договоры согласовывались как пакет с одной коммерческой целью — этот критерий сопоставляется со всеми условиями, представленными в МСФО (IAS) 11;

2) сумма выручки по одному договору зависит от цены или выполнения другого договора; либо

3) товары или услуги по договору (или некоторые товары или услуги по каждому договору) представляют собой одну обязанность к исполнению.

Аналогов последних двух критериев в действующем стандарте нет. Что примечательно, МСФО (IFRS) 15 не требует одновременного выполнения всех трех критериев. Отрицательно это скажется на отдельно учитываемых на сегодняшний день договорах подряда, которые потребуют объединения для признания выручки, и, соответственно, вариативность условий этой процедуры приведет к различным суммам и периодам признаваемой выручки.

Также в силу наличия в новом стандарте отдельного этапа по идентификации обязанностей, подлежащих к исполнению согласно договору, в нем отсутствует условия, применяемые для дробления договора как в МСФО (IAS) 11.

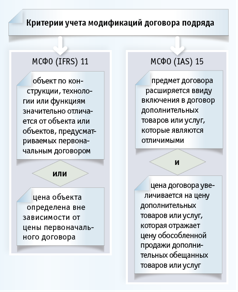

В отношении учета модификаций договоров на строительство оба стандарта выделяют близкие по своему содержанию критерии учета изменений при признании выручки, но МСФО (IFRS) 15 дает большую детализацию по порядку учета модификаций как предмета, так и цены договора. Критерии учета модификации договора подряда в качестве отдельного договора в соответствии с МСФО (IAS) 11 и МСФО (IFRS) 15 представлены на рис. 2.

Рис. 2. Критерии учета модификации договора подряда в качестве отдельного договора в соответствии с МСФО (IAS) 11 и МСФО (IFRS) 15

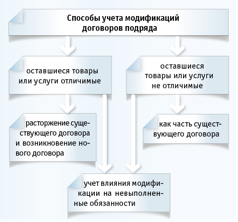

Также пункт 21 МСФО (IFRS) 15 предлагает несколько способов учета модификаций договоров подряда в случаях неисполнения критериев, представленных выше. Способы рассмотрены на рис. 3.

Рис. 3. Способы учета модификаций договоров подряда в случаях неисполнения критериев

Ввиду значительных изменений в порядке учета модификаций договоров на строительство можно сделать вывод о несомненном влиянии их на сумму признаваемой выручки.

Идентификация обязанностей к исполнению

Обязанность к исполнению — это «обещание передать покупателю (а) товар или услугу (или пакет товаров или услуг), которые являются отличимыми; либо (b) ряд отличимых товаров или услуг, которые являются практически одинаковыми и передаются по одинаковой схеме»5.

По своей сути идентификация обязанностей к исполнению — это определение той учетной единицы, для которой и будет признаваться выручка. При проведении процедуры идентификации первоначально производится оценка всех товаров или услуг, обещанных покупателю, в соответствии с договором и одновременным выполнением критериев, представленных МСФО (IFRS) 15 для определения отличимых товаров или услуг6. Критерии представлены в табл. 1.

Таблица 1. Критерии признания товара или услуги отличимой (отдельной)

| № | Критерий | Содержание критерия |

|---|---|---|

| 1. | Наличие выгоды | Покупатель получает выгоду отдельно либо вместе с другими ресурсами, имеющимися свободном доступе |

| 2. | Идентификация от других обязанностей по договору | Товар или услугу можно отдельно идентифицировать от других товаров или услуг по договору |

В случае, когда товар или услуга являются не отличимыми, они объединяются организацией до момента определения этой группы отличимой.

В отличие от нового стандарта, МСФО (IAS) 11 не рассматривает критерии идентификации по договору на строительство, а лишь содержит требование по дроблению договоров.

То же касается и отменяемого новым стандартом МСФО (IAS) 18 «Выручка», который указывает на необходимость определения частей договора как отдельных компонентов для отражения содержания договора.

Наиболее близкими к критериям идентификации обязанностей, установленным МСФО (IFRS) 15, можно считать критерии КР МСФО (IFRIC) 18, используемые при идентификации частей договоров в многосоставных договорах:

- «рассматриваемый компонент имеет для покупателя самостоятельное значение и стоимость; и

- справедливую стоимость данного компонента можно надежно оценить» [2].

Проанализировав все вышесказанное, можно сказать, что условия и требования, содержащиеся как в МСФО (IAS) 11, так и в МСФО (IAS) 18, значительно отличаются от критериев нового стандарта, которые в силу своей четкой формулировки дадут возможность определять объекты и услуги в договорах подряда, используя единый подход.

Следует заметить, что наличие второго, концептуально нового критерия может увеличить в рамках договора количество товаров или услуг, отделяемых от других товаров или услуг. С другой стороны, это даст возможность организациям объединить имеющие ценность для покупателя и взаимосвязанные друг с другом товары или услуги в рамках одного договора.

Определение цены сделки

«Цена операции — это сумма возмещения, право на которое организация ожидает получить в обмен на передачу обещанных товаров или услуг покупателю, исключая суммы, полученные от имени третьих сторон»7. При определении цены в соответствии с МСФО (IFRS) 15 обязательно учитываются факторы, представленные на рис. 4.

Рис. 4. Факторы, влияющие на цену операции в соответствии с МСФО (IFRS) 15

Наиболее значимыми факторами из всех перечисленных можно считать переменную величину возмещения и наличие значительного компонента финансирования.

Величину переменного возмещения организация может рассчитывать двумя способами: методом ожидаемой стоимости или методом наиболее вероятной величины. Так как размер переменной величины возмещения может значительно варьироваться, МСФО (IFRS) 15 вводит ограничение оценки переменного возмещения, которое заключается в том, что в цену операции включается сумма переменного возмещения в той мере, в которой «в высшей степени вероятно... не произойдет значительного уменьшения суммы признанной накопительным итогом выручки»8.

Касаемо наличия значительного компонента финансирования, компания при его наличии будет «корректировать обещанную сумму возмещения с учетом влияния временной стоимости денег, если сроки выплат, согласованные сторонами договора (явно или неявно), предоставляют покупателю или организации значительную выгоду от финансирования»9.

Отличительным моментом по сравнению с МСФО (IAS) 18 является осуществление процедуры дисконтирования не только при финансировании покупателя, но и тогда, когда покупатель производит оплату на авансовой основе. Такой подход к оценке договоров может быть сложным в отношении расчетов, в особенности для долгосрочных договоров строительства, и может поставить многие организации перед вопросом, являются ли для них получаемые авансовые платежи значительным компонентом финансирования.

При рассмотрении структуры выручки значительных отличий нового стандарта от МСФО (IAS) 11, кроме более широкого содержания ее компонентов, не наблюдается. Но сумма будет варьироваться от одного отчетного периода к другому в связи с тем, что для правдивого представления МСФО (IFRS) 15 требует проведения оценки цены операций в конце каждого отчетного периода.

Распределение цены операции на обязанности к исполнению

Этот этап применим к договорам на строительство, которые содержат более одной обязанности к исполнению. Распределение цены операции заключается в идентификации цены каждого отличимого товара или услуги в том размере, в котором возможны ожидаемые выгоды от передачи этих товаров или услуг покупателю.

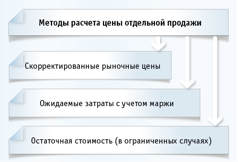

Базисом распределения в новом стандарте устанавливается "цена обособленной продажи — цена, по которой организация продала бы покупателю обещанные товар или услугу в отдельности«10, то есть наблюдаемая цена идентичного товара или услуги, реализуемых по отдельности в аналогичных условия тем же самым покупателям.

В случаях, когда определение наблюдаемой цены представляет сложность, МСФО (IFRS) 15 предлагает использовать следующие подходы при расчете цены, представленные на рис. 5.

Рис. 5. Методы расчета цены

При изучении действующих МСФО (IAS) 11 и МСФО (IAS) 18 мы можем увидеть, что они не содержат каких-либо механизмов распределения цен сделки между компонентами договора подряда. Что-то аналогичное подходам распределения цены, представленным в новом стандарте, могут предложить разъяснения КР МСФО (IFRIC) 13, 15, в соответствии с которыми выручка распределяется методом относительной справедливой стоимости (аналог скорректированной рыночной цены) или методом справедливой стоимости еще не поставленных компонентов (частично схож с методом остаточного подхода).

Также МСФО (IFRS) 15, кроме наличия вполне конкретных подходов к распределению цены, дает возможность комбинировать этих подходы при оценке цен в рамках одного договора, таким образом давая большую свободу компаниям в этом процессе.

Признание выручки в момент (или по мере) осуществления организацией каждого договорного обязательства, подлежащего исполнению

Данный этап является заключительным и занимает наиболее важное место в процессе признания выручки по договорам подряда в силу значительных изменений, вносимых новым стандартом.

Организация признает выручку, когда осуществила выполнение своих обязанностей перед покупателем либо находится в процессе их выполнения: на определенный момент времени или в течение периода времени. Ключевую роль в этом процессе играет передача контроля над активом покупателю.

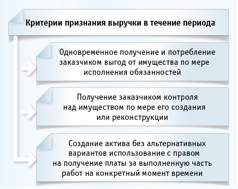

МСФО (IFRS) 15 устанавливает следующие критерии, представленные на рис. 6, при соблюдении любого из которых выручка должна признаваться в течение периода времени.

При применении данных критериев к договорам на строительство можно наблюдать следующее:

- в силу специфики отрасли одновременное получение и потребление выгоды покупателем неосуществимо. Этот критерий больше применим к текущим или повторяющимся услугам (услуги связи, Интернета);

- данный критерий может применяться только к договорам, в которых прописано условие о передаче контроля над частью актива (например, реконструкция объекта или строительство на площадке покупателя), так как в основном ежемесячная сдача выполненных работ подрядчиком не означает переноса всех рисков на покупателя и, соответственно, не передает контроля над объектом;

- это наиболее подходящий критерий для договоров строительной отрасли, так как подразумевает строительство объекта по заказу покупателя. В случае применения данного критерия компания анализирует два момента: (1) возможность реализации актива третьим лицам без значительных убытков либо альтернативного его использования; и (2) право получить от покупателя сумму возмещения, покрывающего затраты на выполненную часть работы на любой конкретный момент времени.

В свою очередь, все критерии по признанию выручки в течение периода времени, содержащиеся в МСФО (IAS) 11, имеют отношение исключительно к договорам подряда с фиксированной ценой, то есть требуют надежной оценки как выручки, так и затрат, связанных с договором, а также подразумевают вероятное получение экономических выгод.

С учетом вышесказанного можно сделать вывод, что компании, признающие выручку в течение периода времени, будут вынуждены перейти к ее одномоментному признанию

Немаловажным моментом для признания выручки также является степень выполнения обязанностей к исполнению. Предложенные МСФО (IFRS) 15 методы оценки — метод результатов и метод ресурсов — отличаются от отраженных в действующем стандарте лишь расширенным количеством показателей расчета.

В заключение следует сказать о следующем. Первоначально может сложиться впечатление, что пятиэтапная модель признания выручки является достаточно легкой, а все ее этапы логично и последовательно дополняют друг друга и включают в себя многое из предыдущих стандартов. Однако каждый из этапов требует использования профессионального суждения, согласованности с аудиторами и юристами организации, в особенности на этапе передачи контроля над объектом, что, несомненно, может привести к возникновению значительных вариаций в порядке признания выручки по договорам подряда, и конечно же, внесения существенных изменений в российские стандарты, связанные с учетом выручки и договоров подряда.

Хотя в начале перехода на новые правила у предприятия обычно возникают дополнительные затраты в связи с необходимостью обучения сотрудников, получением необходимых консультаций, сбором информации, но полагаем, что введение новых правил признания выручки в российские стандарты позволит повысить понятность и уместность отчетной информации для зарубежных инвесторов, а это в свою очередь вполне может повлиять на приток инвестиций в регионы и страну в целом.

Библиографический список

References

| 1. Глобальные изменения в МСФО — долгожданный стандарт МСФО (IFRS) 15 «Выручка по контрактам с клиентами» : Агентство по Международным стандартам финансовой отчетности [Электронный ресурс]. — Режим доступа http://amsfo.com.ua/standart-msfo-ifrs-15/ (дата обращения 30.09.2015). | 1. Global’nye izmenenija v MSFO — dolgozhdannyj standart MSFO (IFRS) 15 «Vyruchka po kontraktam s klientami» [Global changes in IFRS — the long-awaited standard (IFRS) 15 «Revenue from contracts with customers»] : Agency for International financial reporting standards [Electronic resource]. — Access mode http://amsfo.com.ua/standart-msfo-ifrs-15/ (date of access 30.09.2015). |

| 2. Ширикова К. С. Учет выручки по договорам на строительство: что изменится? Часть 1 // Корпоративная финансовая отчетность. Международные стандарты. — 2015. — № 3. | 2. Shirikova K. S. Uchet vyruchki po dogovoram na stroitel’stvo: chto izmenitsja? Chast’ 1 [Revenue accounting for construction contracts: what will change? Part 1] // Korporativnaja finansovaja otchetnost’. Mezhdunarodnye standarty. — 2015. — № 3. |

| 3. Ширикова К. С. Учет выручки по договорам на строительство: что изменится? Часть 2 // Корпоративная финансовая отчетность. Международные стандарты. — 2015. — № 4. | 3. Shirikova K. S. Uchet vyruchki po dogovoram na stroitel’stvo — chto izmenitsja? Chast’ 2 [Revenue accounting for construction contracts: what will change? Part 2] // Korporativnaja finansovaja otchetnost’. Mezhdunarodnye standarty. — 2015. — № 4. |

| 4. Рожнова О. В. Актуальные проблемы финансовой отчетности // Бухгалтерский учет в издательстве и полиграфии. — 2013. — № 3. — С. 18–23. | 4. Rozhnova O. V. Aktual’nye problemy finansovoj otchetnosti [Actual problems of financial statements] // Buhgalterskij uchet v izdatel’stve i poligrafii. — 2013. — № 3. — P. 18-23. |

| 5. Ильина И. Н., Рыбина Е. Г., Плисецкий Е. Е. Оценка потенциала инвестиционной привлекательности рынков жилья регионов и городов России // Цемент и его применение. — 2014. — № 1. — С. 108–113. | 5. Il’ina I.N., Rybina E. G., Pliseckij E. E. Ocenka potenciala investicionnoj privlekatel’nosti rynkov zhil’ja regionov i gorodov Rossii [Evaluation of potential investment attractiveness of housing markets of the regions and cities of Russia] // Cement i ego primenenie. — 2014. — № 1. — P. 108-113. |

______________________________

1 Пункт 3 МСФО (IAS) 11.

2 Пункт 10 МСФО (IFRS) 15.

3 Пункт 9 МСФО (IFRS) 15.

4 Пункт 17 МСФО (IFRS) 15.

5 Пункт 22 МСФО (IFRS) 15.

6 Пункты 22 и 23 МСФО (IFRS) 15.

7 Пункт 47 МСФО (IFRS) 15.

8 Пункт 56 МСФО (IFRS) 15.

9 Пункт 60 МСФО (IFRS) 15.

10 Пункт 77 МСФО (IFRS) 15.